La solidité des bilans des grands groupes non financiers français

Les grands groupes français se portent bien. Telle est l’image qu’en donne une intéressante étude publiée dans le n° 212 de juillet-août 2017 du Bulletin de la Banque de France. L’étude s’attache aux 80 plus grands groupes non financiers français cotés en Bourse (hors donc groupes étrangers et secteur financier) en suivant leurs performances depuis 2012.

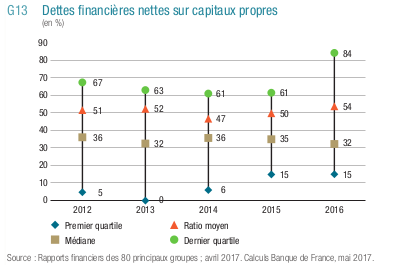

Beaucoup de choses frappent l’œil. On se limite au sujet de la structure financière, pour noter la progression assez significative du ratio de levier d’endettement (net de trésorerie) depuis trois ans, signe d’une remontée de l’investissement. Il s’établit à 54 % en moyenne, avec une dispersion plus forte qu’auparavant signe que la progression de l’endettement, corrélative à l’investissement, n’est pas homogène sur l’ensemble des secteurs industriels.

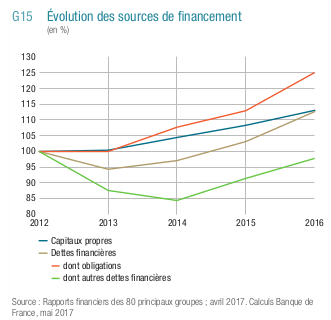

Sur ce total, les dettes obligataires forment 60 % de l’endettement brut en 2016, et même 67 % si l’on additionne les dettes sous forme de titres négociables à court terme (European commercial paper, un marché qui a bénéficié d’une réforme importante en 2016). Ces chiffres étaient resp. 54 % et 57 % en 2012. On voit ainsi la réduction forte du poids des banques dans le financement des grandes entreprises.

Ainsi la progression des sources de financement de grandes entreprises se lit sur le graphique qui suit :

Tout ce financement nouveau, tant en fonds propres qu’en dettes, ne va pas à l’investissement, même si celui-ci est indéniablement en hausse. Pour faire simple, on peut dire qu’il va pour moitié à l’accroissement de la trésorerie (qui passe en stock de 160 à 190 Md€ de 2012 à 2016, soit +30 Md€) et à l’investissement (dont le flux passe de 90 à 117 Md€, soit +27 Md€).

L’étude fait un intéressant focus sur la réforme à venir du traitement comptable des contrats de location, applicable en 2019. On y lit que sur les groupes étudiés la réforme aurait pour impact d’accroître l’endettement (au titre des engagements des dits contrats) de 14 %.