L’analyse financière des groupes américains

Nous réalisons régulièrement l’analyse financière des sociétés cotées d’un pays. Ainsi, vous pourrez retrouver dans d’anciennes lettres l’analyse financière des groupes chinois[1], indiens[2], brésiliens[3], russes[4] ou encore japonais[5]. Ce mois-ci, nous vous proposons l’analyse financière sur la période 2009-2014 des groupes américains cotés. L’échantillon (homogène sur la période 2009-2014) est composé de 2 742 groupes non financiers représentant une capitalisation boursière de 17 415 Md$ (65 % de la capitalisation du NYSE et du NASDAQ) et un chiffre d’affaires agrégé de 11 421 Md$. Pour mémoire et bien que cela ne soit pas directement comparable, le PIB américain 2014 est de 17 419 Md$.

Nous leur avons appliqué la méthodologie d’analyse financière habituelle[6]. Leurs comptes nous ont été fournis par Infinancials, la société d’informations financières qui nous procure aussi les données financières de 16 000 sociétés cotées dans le monde qui figurent sur la page d’accueil du site vernimmen.net[7].

La création de richesses . . .

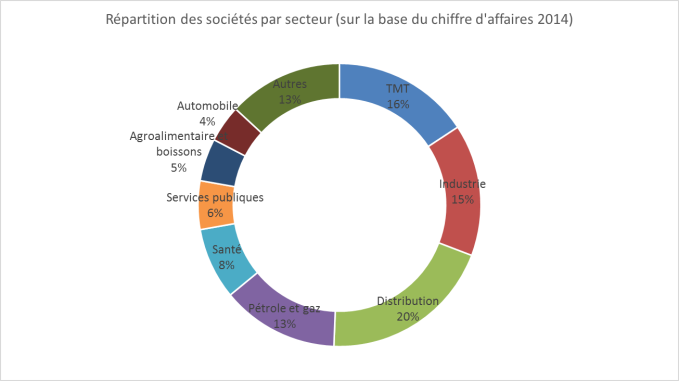

L’économie américaine est diversifiée avec historiquement un poids fort de l’industrie et du pétrole et gaz mais également maintenant un secteur TMT (dominé par les valeurs technologie) représentant 16 % du chiffre d’affaires de l’échantillon (mais près d’un quart de la valeur d’entreprise globale…).

Les sociétés américaines affichent de très forts taux de croissance sur la période considérée puisqu’au global, leur chiffre d’affaires croît de 38 % entre 2009 et 2014. Une large partie du chemin est réalisée dès 2011 (+ 26 % par rapport à 2009). Il est vrai que la première année de la période étudiée représentait le tréfonds de la crise. En 2014, c’est le secteur de la santé qui croît le plus rapidement (9 % de croissance, dont une partie par acquisition), ce qui explique ses multiples de valorisation très élevés (multiple d’EBE de 16 x) qui facilitent les opérations de croissance externe.

Avec un taux moyen de 17 %, la marge d’EBE est sensiblement plus élevée qu’en Chine ou au Japon (plus proche de 10-13 %). Le rebond observé en 2010 permet de restaurer des marges confortables (supérieures à 17 %). Ce rétablissement s’observe également sur la marge d’exploitation : tout juste 10 % en 2009 mais supérieure à 11 % sur le reste de la période.

Ce niveau de marges d’exploitation est d’un point supérieur à celui des sociétés européennes cotées (16,0 % et 10,6 % en 2014). Merci à Google, Apple et Facebook aux marges plantureuses (au moins 30 %) qui n’ont pas d’équivalents de cette taille parmi les sociétés européennes de média ou de technologie.

. . . nécessite des investissements . . .

Les investissements qui avaient été fortement réduits en 2009 (tout en représentant quand même 130 % des dotations aux amortissements) reprennent fortement à partir de 2010 et surtout 2011, année à partir de laquelle ils se stabilisent à 175-190 % des dotations aux amortissements. Les entreprises cotées américaines investissent donc fortement, et ceci sans compter une partie des investissements immatériels qui passent en compte de résultat.

Le besoin en fonds de roulement est de l’ordre de 55 jours entre 2011 et 2014 : on se serait attendu à moins dans un pays où les délais de paiement sont traditionnellement relativement courts, compte tenu de la pratique d’un escompte de 2 % pour paiement sous 10 jours, à défaut à 30 jours. Il vient d’un plus haut atypique en 2009 de 73 jours de chiffre d’affaires, où l’on peut présumer que les groupes cotés ont aidé leurs partenaires non cotés par des délais de règlement plus favorables à ces derniers dans un contexte de liquidité réduite.

. . . qui doivent être financés . . .

Les groupes américains sont modérément endettés en moyenne avec un ratio d’endettement net / EBE de 1,5 x en 2014. Comme dans toutes les économies, le niveau d’endettement dépend largement du secteur d’activité et est nettement plus faible dans les TMT (inférieur à 1) que dans les services publics (supérieur à 4). Notons que les groupes fortement endettés au cœur de la crise (2009) avec un ratio de 1,9 x (certainement dû largement à la baisse de l’EBE) ont choisi de se désendetter en 2010-2012, avant de reprendre une politique d’investissement plus volontariste (notamment en termes de croissance externe) à partir de 2014. Le ratio d’endettement net / capitalisation boursière est de 17 % en 2014 %. L’économie américaine reste donc financée très majoritairement par des capitaux propres.

Comme on pouvait s’en douter compte tenu de la situation bien connue d’Apple ou de Google[8], les groupes américains conservent un montant très important de liquidités au bilan (1 726 Md$ pour notre échantillon, soit 16 % de leur actif économique). Ce phénomène est une combinaison d’un besoin d’afficher une liquidité forte pour les groupes endettés (AT&T, Verizon…) et à la réticence des groupes riches en trésorerie à rendre des liquidités aux actionnaires (Google, Johnson & Johnson, Oracle, Cisco…).

Les groupes américains cotés distribuent un peu plus de 40 % de leur résultat en dividende, ce qui est moins que les sociétés européennes, mais ces distributions de dividendes sont complétées par des rachats d’actions (les rachats d’actions sont plus importants en volume que les dividendes).

. . . et qui doivent être rentables.

La rentabilité économique moyenne des groupes américains est bonne et supérieure de 3 points à un coût du capital moyen qui est de l’ordre de 8 % :

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Rentabilité économique | 10,2 % | 12,8 % | 13,4 % | 12,0 % | 11,7 % | 11,4 % |

Mais elle a tendance à s’effriter ce qui illustre la difficulté à gagner dans la durée beaucoup plus que le coût du capital. Cependant la moyenne satisfaisante cache des dispersions importantes :

- Un quart des entreprises américaines cotées a une rentabilité économique 2014 inférieure à 0,7 % ;

- La moitié des entreprises américaines cotées a une rentabilité économique 2014 inférieure à 8,4 %, soit à peu près le coût du capital ;

- Un quart des entreprises américaines cotées a une rentabilité économique 2014 supérieure à 19,4 %.

Ces dispersions s’expliquent à la fois par un marché boursier américain plus ouvert à des entreprises qui n’ont pas encore démontré la viabilité de leur modèle économique et par une surpondération, propre aux USA, de leaders mondiaux à rentabilité exceptionnelle. Ainsi Google, Oracle, Johnson & Johnson, Cisco, Apple, UPC, IBM, Starbucks, Nike, Lockheed, Philip Morris, Microsoft, Boeing, etc., ont des rentabilités économiques (après impôt) supérieures à 30 %.

Avec une rentabilité des capitaux propres de 15 %, les groupes américains cotés créent en moyenne de la valeur pour leurs actionnaires. En effet avec un taux sans risque de 3 % et une prime de risque de l’ordre de 6 %, le taux de rentabilité exigé par les actionnaires des sociétés américaines ressort en moyenne à 9 %. Avec 15 %, ils sont ravis, la hausse des cours ne fait que refléter cela. Ainsi le niveau élevé des valorisations (PBR 2014 de 3,3 x, multiple d’EBE 2014 de 10,7 x, PER 2014 de 23) est la combinaison de cette création de valeur et de la croissance des groupes américains.

Cette rentabilité des capitaux propres s’explique à un peu moins de 80 % par une rentabilité économique bonne (de l’ordre de 11 %) combinée à un effet de levier pour le solde.

En conclusion, on peut donc souligner la bonne santé et la résilience des sociétés américaines cotées. Malgré une certaine volatilité, elles continuent de croître à un rythme soutenu tout en créant de la valeur pour leurs actionnaires. Elles savent jouer de l’effet de levier lorsque cela est pertinent, mais conservent une forte liquidité pour faire face aux potentiels coups durs. Un des points qui nous semble le plus important à noter est la force de l’investissement, preuve de la confiance des entrepreneurs dans l’avenir et qui permet de conserver une vision positive sur l’économie américaine à moyen terme. C’est certainement ce qui fait le plus défaut en Europe aujourd’hui.

Toutefois d’un point de vue purement financier, le marché des actions américaines dans son ensemble paraît très bien valorisé avec un PBR moyen de 3,3, voire trop. Seules 11 % des entreprises américaines cotées ont un PBR inférieur à 1 alors qu’elles sont 50 % à gagner au mieux leur coût du capital. Un tiers a un PBR supérieur à 3 et un cinquième à 5.

Cet article a été publié dans la lettre vernimmen.net n°134 de septembre 2015.

[1] Voir La Lettre Vernimmen.net de décembre 2010, n°93.

[2] Voir La Lettre Vernimmen.net de janvier 2009, n°72.

[3] Voir La Lettre Vernimmen.net de mai 2010, n°87.

[4] Voir La Lettre Vernimmen.net de juillet 2010, n°89.

[5] Voir La Lettre Vernimmen.net de mars 2013, n°113.

[6] Voir le chapitre 9 du Vernimmen 2016.

[7] Que vous retrouvez en cliquant ici.

[8] Voir par exemple La Lettre Vernimmen.net n° 115 de mai 2013.