Le panorama historique des banques centrales

On exprime une préoccupation grandissante vis-à-vis de l’intervention croissante des banques centrales dans le système financier, surtout depuis la crise financière majeure de 2008. Ces institutions semblent refinancer de manière excessive la dette publique, ce qui a considérablement augmenté leurs bilans grâce aux opérations de quantitative easing.

Pour prendre du recul, une perspective historique étendue peut nous aider à garder une approche plus rationnelle, notamment en ce qui concerne le refinancement de l’État. Récemment, quatre historiens et économistes ont entrepris un travail exhaustif de collecte historique. Leur étude a porté sur les bilans des banques centrales dans dix-sept pays, remontant jusqu’au début du XVIIe siècle. À cette époque reculée, bien entendu, les banques centrales n’existaient pas encore, la première à avoir été historiquement la Bank of England en 1694. Cependant, de nombreuses institutions assumaient déjà, de facto, des rôles similaires à ceux des banques centrales modernes : compensation des paiements, financement du Trésor, réescompte d’autres banques, etc. On peut citer, par exemple, la Banque publique de Naples entre 1587 et 1805, la Banque de Hambourg entre 1665 et 1770, et ainsi de suite, bien avant l’émergence des banques centrales telles que nous les connaissons aujourd’hui, toutes désormais de propriété publique. Il est bon de rappeler que la Banque de France n’a été nationalisée qu’en 1945 et la Banque d’Angleterre en 1946.

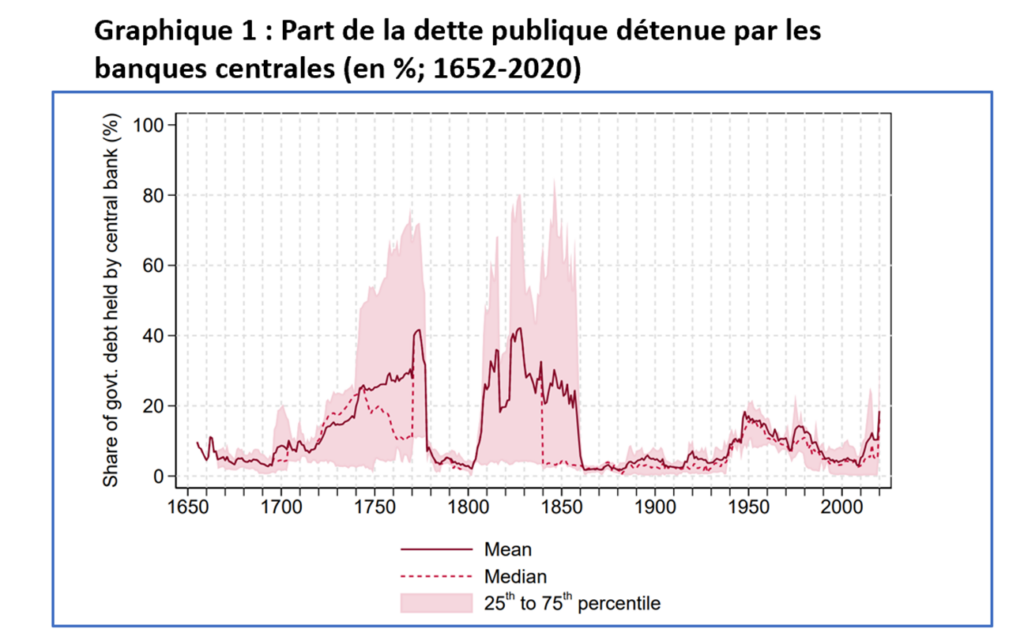

Le premier graphique répond à la question : quelle est la proportion de la dette publique qui est détenue par le système des banques centrales ? Les traits rouges en plein et en pointillés donnent la moyenne et la médiane des banques des 17 pays, la variabilité d’un pays à l’autre étant dépeinte en rose. On voit d’abord les deux immenses bosses que le refinancement de la Guerre de Sept ans et celui des guerres napoléoniennes ont occasionné. Cela nanifie les évolutions récentes : la guerre de 1939-46 et la guerre du Vietnam (la Guerre de 14 n’apparait qu’à peine, sachant, fait extraordinaire, qu’elle a été financée en grande partie par les marchés privés). Le relèvement de la courbe depuis 2008 est certes marqué, sachant notamment qu’il ne s’agit pas d’un épisode de guerre.

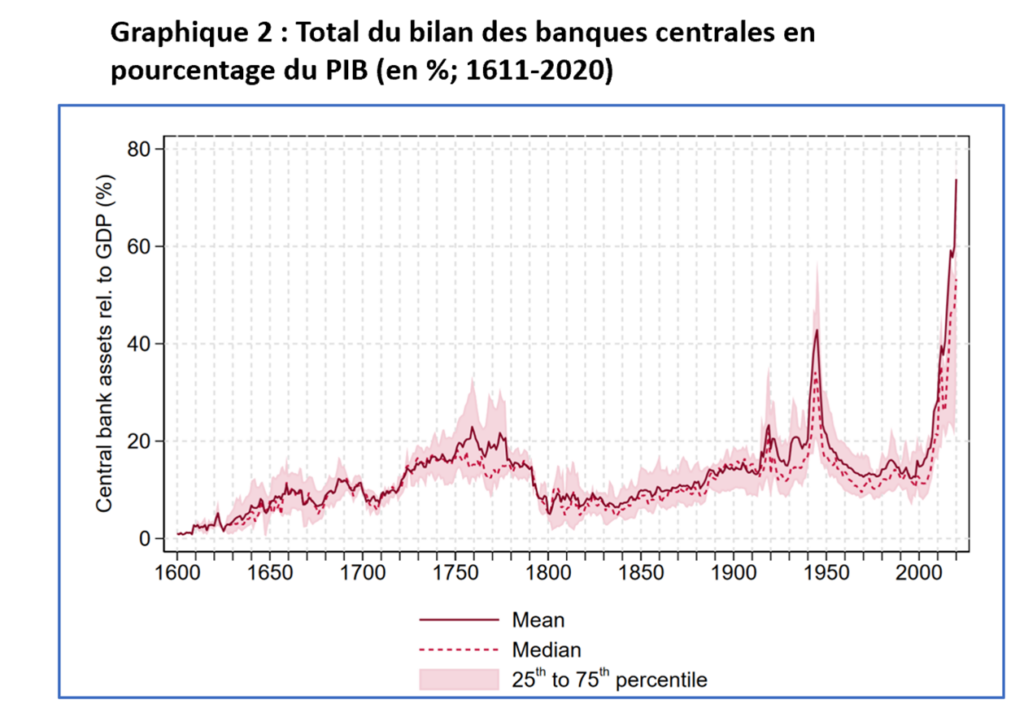

Le second graphique porte sur l’importance du bilan des banques centrales, ici représenté en pourcentage du PIB. On remarque la montée régulière du ratio au cours des XVIe et XVIIe siècles et, curieusement, une chute à partir des années 1770. On ne voit guère l’effet des guerres napoléoniennes : certes, les banques centrales ont largement financé les gouvernements, mais se sont abstenues, en contrepartie, de refinancer l’économie. Ce régime de politique monétaire a été conservé pendant une grande partie du XIXe siècle avant le changement entrepris par la Banque d’Angleterre à compter de 1880. Pour les tenants du régime de l’étalon-or, on ne voit pas vraiment de stabilité du ratio, alors que selon eux, la monnaie était censée suivre gentiment le rythme de l’économie.

La Seconde Guerre mondiale a vu jaillir le ratio, les banques centrales finançant à la fois le Trésor public et l’économie. Mais c’est sur cette courbe qu’on voit vraiment ce que représente l’expansion monétaire qui caractérise la période ouverte en 2008. Les banques centrales ont massivement pris en escompte ou racheté des actifs détenus par les banques, en contrepartie de quoi elles ont accumulé d’immenses réserves à leurs passifs.

Découvrez d'autres articles