Le coût du capital – A propos d’un « cri d’alarme » lancé par la CCEF

La Compagnie des Conseils et Experts Financiers (CCEF) met régulièrement à jour son calcul du coût du capital. Voir la revue Convergence de juillet 2017. Ce coût ressort, en juillet 2017, à 8,60%, ce qui est plus ou moins conforme au calcul opéré par d’autres institutions. Fairness Finance donne par exemple 8,10% à la même date. La Banque de France donne 9,2%, mais ceci pour juillet 2016 (voir référence ci-après).

Les méthodologies de calcul sont toujours à peu près les mêmes, reposant sur le socle du modèle CAPM des marchés financiers à l’équilibre, conforté par un modèle d’actualisation des dividendes (DDM). Associés en Finance – Détroyat est traditionnellement plus haut, parce qu’il prend en compte un facteur liquidité que négligent les autres modèles.

Forts de leur calcul, les experts du CCEF font le constat de l’écart massif, du point de vue historique, entre le taux sans risque (de l’ordre de 0,7% en France à la même date) et le coût du capital. Ils indiquent :

Les experts de la CCEF estiment que le coût du capital demeure en France à un niveau élevé.

1- Est-ce limité à la France ?

Tout serait formidable s’ils en restaient là. Mais ils ajoutent :

Le coût du capital demeure trop élevé en France : la CCEF lance un cri d’alarme sur l’urgence des réformes en France.

Ce constat provient des risques inhérents à l’économie française (chômage élevé – notamment chez les jeunes générations – dette publique importante avec un taux d’intérêt soutenable faible – incapacité à respecter les engagements européens en matière de déficit budgétaire – difficultés à faire évoluer les règles du modèle social).

C’est l’antienne des réformes qui ne sont pas faites en France, toujours convoquées pour expliquer ce qu’on ne sait pas expliquer ! Nos experts devraient regarder en dehors des frontières. Ils verraient que cette hausse des primes de risque est un phénomène rencontré dans toutes les grandes économies développées.

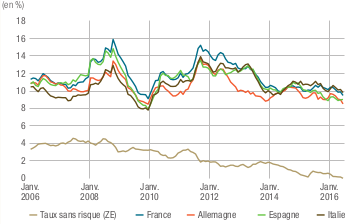

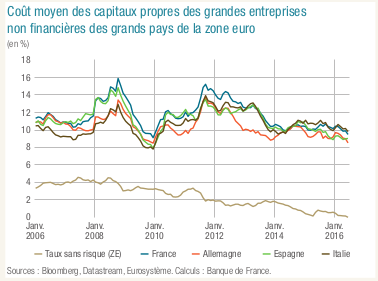

La Banque de France fait ainsi une étude fouillée du phénomène dans son bulletin n° 207 de septembre-octobre 2016. Le graphique suivant en fait le résumé. Il montre que le coût du capital est à peu près le même et en tout cas suit le même mouvement dans les grands pays de la zone euro, avec une prime de risque qui s’est dégradée de 1,3% entre juin 2014 et juin 2016.

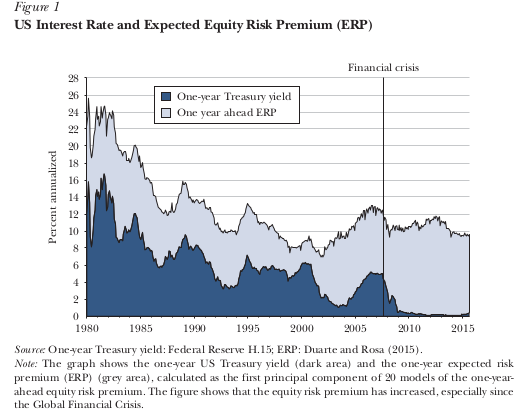

Il en va de même aux États-Unis. Le graphique qui suit est tiré d’un papier de Cabellero-Fahri-Gourinchas dans le Journal of Economic Perspectives, intitulé « The Safe Assets Shortage Conundrum », qui donne même une prime de risque actions proche de 10%, et un gap qui se creuse entre celle-ci et le taux sans risque.

Tous les pays auraient-ils besoin de réformes ?

2- Le rôle du coût de la dette

Les experts du CCEF poursuivent par une autre conclusion :

Ce niveau constitue un obstacle à l’investissement, notamment dans les secteurs d’activité où le financement en fonds propres constitue la source essentielle, comme c’est le cas dans le secteur des « entreprises technologiques » dont le dynamisme conditionne la productivité globale des facteurs.

La phrase relie bien-sûr le coût du capital et l’investissement, mais semble indiquer que les secteurs les plus pénalisés sont ceux qui se financent principalement par fonds propres. On peut se demander alors pourquoi celles des entreprises qui sont pénalisées sont assez sottes pour oublier de se financer par dette. En réalité, optant pour la dette, l’entreprise accroît son risque et par conséquent le coût de ses fonds propres.

3- Les deux faces du coût du capital

Si le calcul montre un coût des fonds propres élevés pour l’ensemble de l’économie, est-ce au final une mauvaise chose ou au contraire une bonne ? Il ne faut jamais oublier que ce qui est coût du capital pour l’entreprise qui cherche à lever des fonds au meilleur marché possible, est une mauvaise chose pour les investisseurs qui cherchent au contraire la rémunération la plus forte.

À l’équilibre, coût du capital et rendement du capital sont une seule et même chose. D’une certaine façon, c’est donc une bonne nouvelle, synonyme d’entreprises avec une rentabilité accrue (de fait, par exemple, la part du revenu national allant aux profits s’est accrue tendanciellement dans les grands pays développés, signe d’une meilleure profitabilité des entreprises.)

Il ne faut pas se leurrer sur la métrique utilisée. À l’échelle de l’économie, le coût du capital ne fait que refléter la rentabilité moyenne des entreprises. Le modèle DDM, très souvent utilisé pour calculer le coût du capital – et qui n’est qu’une variante du modèle de Gordon-Shapiro – le montre bien. Il dit :

![]()

formule dans laquelle r est le coût du capital, D1 sont les dividendes prospectifs (y compris rachats d’action) de la période suivante, V est la valeur boursière des entreprises et gD le taux de croissance futur des dividendes et rachats d’action.

Si par exemple il est fait des promesses de réduction d’impôt sur les bénéfices – ce qui est le cas dans la plupart des grands pays aujourd’hui – et que ces gains ne sont pas répercutés en aval sur les consommateurs ou les salariés, la rentabilité du capital s’accroît dans l’immédiat (par hausse du terme D1), du moins avant que la valorisation plus forte des entreprises ne vienne le faire baisser à nouveau.

4- Qu’en est-il du rendement des actions ?

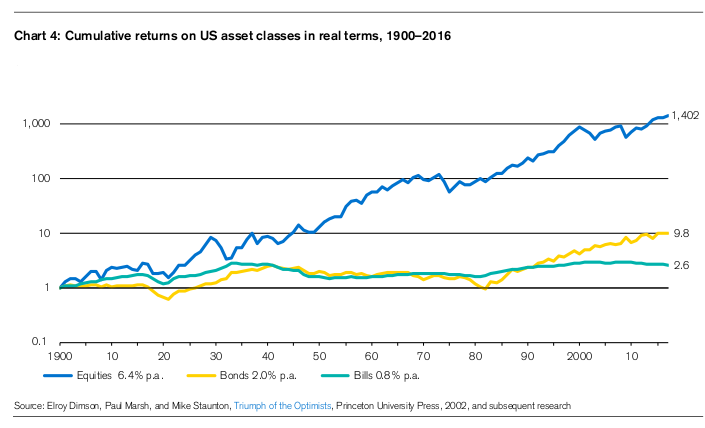

Le Crédit Suisse publie régulièrement des chiffres sur le rendement des actions en faisant la comparaison avec des rendements obligataires à court et long terme, ceci sur très longue période. La livraison de leur Yearbook 2017 vient de sortir.

Le graphique qui suit montre les choses pour les États-Unis, et ceci corrigé de l’inflation. On note, sans être étonnés, que la performance actions dépasse de loin la performance des instruments de dette, mais qu’il y a eu un plafonnement depuis les années 2000, comme suite à la fin de la bulle Internet en 2001 et à la récession de 2008-09. Sur une période plus récente, depuis 2012, la bourse est extrêmement favorable et les rendements des actions ont fortement crû.

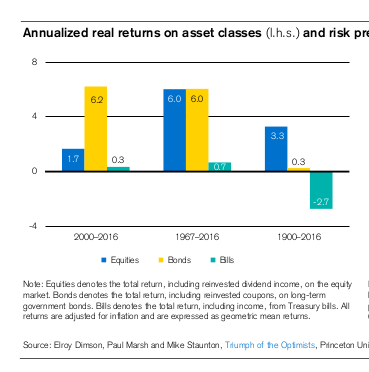

Le graphique qui suit montre les choses pour la France. Il fait figurer le taux de rendement des actions, des obligations à 10 ans et des bons du Trésor à 3 mois, corrigés de l’inflation, sur resp. trois périodes : 2000-2016 ; 1967-2016 et 1900-2016.

Sur très longue période, les actions battent incontestablement les instruments de taux. Le rendement réel est de 3,3% ce qui, ajouté à un taux d’inflation de 6,9%, donne un rendement (et donc, sous certaines conditions qu’on va voir, du coût du capital) de 10,2%. La France n’a pas dû faire beaucoup de réformes sur l’ensemble du siècle, diraient les experts du CCEF.

Il est intéressant de regarder les périodes plus récentes. Comme pour les États-Unis, le rendement des actions a été mauvais sur les 15 ans passés. Ajouté à une inflation de 1,4%, le rendement des actions n’est que de 3,1%. Est-ce à dire que le coût du capital n’est que de 3,1% ? Attention, l’égalité ne vaut qu’en situation d’équilibre. Or, il y a eu sur cette période deux chocs non anticipés sur les marchés boursiers : la fin de la bulle Internet et la crise financière de 2007, qui ont recalé violemment les marchés boursiers à la baisse. (La même chose pourrait être dite sur des périodes plus longues, par exemple le poids des guerres, mais la longueur de la période atténue le poids des événements contingents.)

On remarque enfin que le rendement – et donc le coût – de la dette à long terme est tout à fait important : de l’ordre de 6% sur les décennies les plus récentes. Qu’est-ce à dire ? Tout simplement qu’on a vécu sur la période un déclin continue des taux obligataires, y compris en termes réels. Les portefeuilles obligataires se sont constamment revalorisés. Donc la valeur financière des dettes au bilan des entreprises s’est constamment accrue, ce qui a pesé sur la rentabilité des actionnaires. Cette dernière formulation prête souvent à confusion : l’entreprise préfère évidemment des taux plus bas, parce qu’elle s’endettera demain à de meilleures conditions. Mais l’entreprise déjà endettée voit sur l’instant la valeur financière de sa dette s’alourdir et donc, toutes choses égales par ailleurs, décliner la valeur de ses fonds propres et leur rendement.

Vos réactions

Tout a fait d’accord avec le dernier paragraphe de l’article. C’est vrai au plan financier, mais tout le monde l’ignore car les dettes ne sont pas inscrites en juste valeur dans les bilans, contrairement aux actifs financiers qui sont inscrits en market value a hauteur d’environ la moitie du total du bilan des banques. Les resultats comptables en cas de variation significative des taux d’interets ne refletent pas instantanement l’evolution de la situation financiere reelle des agents economiques.

(Mais je ne plaide pas pour une comptabilite en » full fair value », je signale simplement les limites de l’information donnee par les comptes.)

Report comment