Le débat sur l’ISF aux États-Unis

L’impôt sur la fortune a été largement aboli ou restreint dans les pays européens. Il n’y a guère que la Suisse, l’Espagne et la Norvège qui en conservent un. Il est donc significatif que deux des candidats parmi les plus crédibles pour les primaires démocrates aux États-Unis, Bernie Sanders et Elizabeth Warren, aient retenu comme élément phare de leur programme la mise en place d’une wealth tax. On ne porte pas ici de jugement s’il faut ou non une telle taxe ; le rôle de cette rubrique hebdomadaire de Vox-Fi n’est que de faire le commentaire de graphiques.

Les Français sont « partageux », c’est bien connu. On ne s’étonnera donc pas que ce soit deux économistes français, Emmanuel Saez et Gabriel Zucman, tout deux très proches de Thomas Piketty, autre Français partageux, qui aient fait les simulations et, plus encore, la plomberie (au sens d’éviter les fuites) des programmes de ces deux candidats.

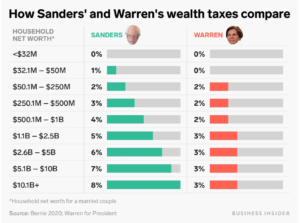

Sanders propose une taxe démarrant à 32 M$ du patrimoine net (hors endettement), montant progressivement à 5% au-dessus de 1 Md$, puis à 8% au-delà de 10 Md$. Warren est plus modérée : elle démarre à 50 M$ et retient un taux fixe de 3% au-delà de 1 Md$. En voici le détail :

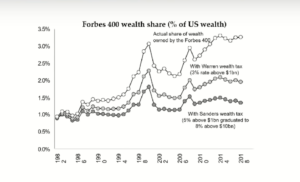

Le graphique qui suit est tiré d’une conférence tenue le 17 octobre 2019 par le Peterson Institute for International Economics, où Saez défendait ses calculs face à deux redoutables adversaires, Larry Summers et Greg Mankiw, deux économistes très connus de Harvard (lui est de l’université de Berkeley en Californie). Le graphique retrace une simulation intéressante : comment de telles mesures, celle de Sanders et celle de Warren, auraient impacté le patrimoine des 400 ultra-riches recensés par le magazine Forbes si jamais elles avaient été mises en place dès 1982 et non possiblement en 2020 en cas de réussite de l’un des deux candidats à la Présidentielle (à supposer que la Cour suprême ne déclare pas de tels impôts « confiscatoires » et donc inconstitutionnels, ce qui est un autre sujet) ? Saez et Zucman font des hypothèses sur les comportements d’évasion, qui évidemment iront augmentant sur la mise en place de la taxe.

Voici ce qu’il en ressort :

La courbe la plus haute du graphique donne la trajectoire effective de ce patrimoine avec l’actuelle fiscalité américaine (où, là-bas aussi, existent des impôts sur le capital : taxe foncière (property tax) et taxe sur l’héritage notamment, la fameuse estate tax). On voit sa fantastique progression, puisque la part des top-400 dans la richesse privée aux États-Unis est passée de 1% en 1982 à 3,5% à présent, une courbe qui semble ne pas vouloir s’arrêter. Dans la proposition de Warren, elle passerait à 2% environ, et à 1,5% dans celle de Sanders. Il y aurait tout de même eu croissance, ce qui signifie que le rendement moyen des patrimoines de ces gens a été sur la période supérieur à 8%, une rentabilité qui n’est pas accessible au tout venant, autre sujet déjà abordé dans Vox-Fi. Voir par exemple : « Le marché accroît-il les inégalités ? Un point de vue financier ».

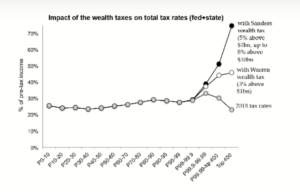

Évidemment, une taxe à 3% du capital (qui le réduit de moitié en 22 ans) représente, en termes du revenu moyen acquis, un taux d’impôt sur le revenu très significatif. Le graphique suivant fait un tel calcul (pour le redire, on prend l’impôt sur le capital, on l’additionne à tous les autres impôts, et on rapporte le total obtenu au revenu.

On note d’abord qu’aujourd’hui, pour les percentiles les plus hauts dans l’échelle des revenus, l’impôt sur le revenu devient régressif : les ultra-riches ont un taux d’IR augmenté des taxes sur le capital de 20%, alors que les déciles de 1 à 9 paient un IR de 25 à 30% de leur revenu. C’est bien ce que disait avec humour Warren Buffett qui notait que son assistante payait plus d’impôts que lui.

La proposition de Warren (l’autre Warren) conduit à un taux moyen de 40% pour les ultra-riches ; celle de Sanders de 75% (ce qui est, il faut le remarquer, moins que le taux marginal de l’IR qu’ont connu les États-Unis entre l’ère de Roosevelt et l’ère Reagan).

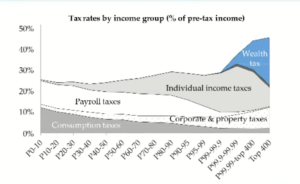

Un dernier graphique, cette fois-ci produit par Gabriel Zucman à la même conférence, donne ce que serait la structure fiscale des américains si jamais la mesure Warren se met en place.

On note bien entendu que les impôts sur la consommation ainsi que sur les salaires tendent à diminuer avec le niveau de revenu. Ce sont les impôts sur la propriété et sur les revenus de la propriété qui prennent le relais, jusqu’au point où le taux global d’impôt recule, comme on l’a vu. C’est ce trou que vient plus que boucher l’impôt Warren.

On note d’emblée l’énorme différence de ces propositions américaines avec les ISF qui ont prévalu en Europe et qui ont été en général des échecs : le taux est plus fort, mais s’applique à des niveaux de patrimoines beaucoup plus élevés, de 30 à 50 Md$, et non 700 K€ environ comme dans le cas français avant la réforme faite par Sarkozy. Un taux élevé provoque moins de récriminations et moins de demandes d’exonération, de bouclier, et toutes ces sortes de choses qui ont meublé le débat politique français depuis près de 40 ans.

À la différence de l’Europe aussi, les États-Unis sont aussi une gigantesque économie, beaucoup plus fermée de par sa taille. Il faut faire beaucoup plus que les 8 kms qui séparent Marcq-en-Barœul au nord de Lille à Mouscron en Belgique pour échapper à l’impôt. De plus, les États-Unis rejettent le principe de résidence au profit de celui de nationalité pour la taxation, de sorte que les quelques riches qui voudraient filer aux Iles Caïman (endroit bien ennuyeux) seraient quand même poursuivi par le fisc américain, le célèbre IRS. Ils pourraient certes renier leur nationalité, mais auraient à acquitter une exit tax qui ferait blêmir les contribuables de chez nous si les propositions de Warren voyaient le jour et qu’elles traversaient l’Atlantique. Les États-Unis ont toujours été les pionniers en matière fiscale, de par leur taille, de par les restes de leur culture égalitaire qui fascinait tant Tocqueville : ce sont eux qui ont inventé l’IR, ce sont eux qui ont inventé l’IR progressif, ce sont eux qui ont légiféré sur des taux d’IR et d’ISF supérieurs à 60%. Ce sont eux aussi qui ont inventé, au tournant des années 80, la vogue du moins d’impôt toujours et toujours. Enfin, l’administration Obama a fait un grand pas en avant, que n’ont jamais osé les gouvernements européens, à savoir être capables d’imposer sous peine de rétorsion, une remontée automatique à l’IRS des données patrimoniales de leurs clients américains par les banques étrangères.

L’Europe n’a pour l’instant pas ces avantages, où la compétition fiscale fait rage, ronge l’idée même de l’impôt et crée, de par la facilité de l’évasion de l’impôt, une défiance des populations vis-à-vis de la sphère étatique.

Il faut en conclure une fois de plus que ce qui se passe là-bas aux États-Unis n’est jamais indifférent pour le reste du monde.