Le patrimoine des ménages américains

Le patrimoine des ménages est égal à la valeur des actifs, y compris les actifs financiers et le logement, moins la valeur des dettes qu’ils détiennent. Le Congressional Budget Office vient de publier « Trends in the Distribution of Family Wealth, 1989 to 2019 » (septembre 2022). Voici quelques-uns des thèmes qui ont retenu mon attention.

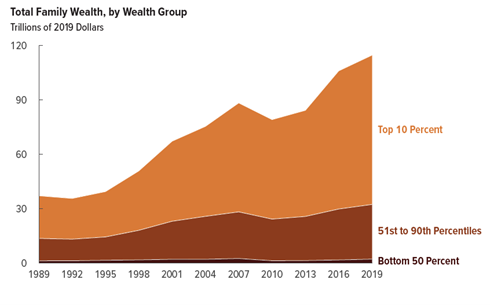

En 2019, le patrimoine aux États-Unis – c’est-à-dire la somme des actifs de toutes les familles moins leur dette totale – s’élevait à 115 000 Md$. Ce montant est trois fois supérieur à la richesse familiale réelle totale en 1989. Mesurée en pourcentage du produit intérieur brut de la nation, la richesse familiale totale a augmenté d’environ 380 % à environ 540 % sur la période de 30 ans allant de 1989 à 2019, selon les estimations du CBO. De 1989 à 2019, la richesse totale détenue par les familles situées dans les 10 % supérieurs de la distribution des richesses est passée de 24 300 Md$ de dollars à 82 400 Md$ de dollars (soit une augmentation de 240 %), la richesse détenue par les familles situées dans les 51e à 90e percentiles a augmenté de 12 700 Md$ de dollars à 30 200 Md$ de dollars (soit une hausse de 137 %), et la richesse détenue par les familles situées dans la moitié inférieure de la répartition est passée de 1 400 Md$ de dollars à 2 300 Md$ de dollars (soit une hausse de 65 %).

Plusieurs points méritent qu’on s’y arrête. Tout d’abord, la part de la richesse dans le PIB a fluctué mais est restée à long terme autour de 360 % du PIB des années 1950 au début des années 1990. En fait, je me souviens qu’on m’avait appris dans les années 1980 que, pour les calculs rapides et simples, le ratio richesse/PIB pouvait être considéré comme une constante. Mais depuis lors, le ratio richesse/PIB s’est envolé, non seulement aux États-Unis mais dans le monde entier. Cela s’explique en partie par l’envolée des cours de la bourse, et en partie par l’envolée des prix du logement. L’une des principales questions qui se posent aux marchés financiers est de savoir si cette hausse du ratio richesse/PIB va perdurer : en particulier, dans quelle mesure est-elle le résultat de la baisse progressive des taux d’intérêt depuis les années 1990, qui a contribué à la hausse des prix des actifs, et un retour à des taux d’intérêt plus conformes aux niveaux historiques entraînera-t-il un effondrement durable des prix des actifs?

Deuxièmement, la croissance de la richesse n’a pas été égale : les ménages situés dans la partie supérieure de la distribution de la richesse détiennent aujourd’hui une part plus importante de la richesse que par le passé. Le CBO souligne que les différences de richesse sont corrélées à de nombreux facteurs, comme l’âge, le mariage et l’éducation. Mais si ces facteurs peuvent contribuer à expliquer les différences de richesse à un moment donné, il n’est pas évident pour moi que des changements dans ces facteurs puissent expliquer l’inégalité croissante de la richesse. J’ai plutôt l’impression que l’inégalité croissante des richesses est une version de « l’effet Matthieu », comme le disent parfois les économistes. Dans le Nouveau Testament, Matthieu 13:12 dit (dans la nouvelle version King James) : « Car à celui qui a, on donnera davantage, et il aura l’abondance ; mais à celui qui n’a pas, on enlèvera même ce qu’il a. » Dans le contexte de la richesse, ceux qui étaient déjà quelque peu investis dans le marché boursier et dans l’immobilier au milieu des années 1990, par exemple, ont bénéficié du boom des actifs dans ces domaines ; ceux qui n’étaient pas déjà investis dans ces domaines ont eu moins de chances de voir leur richesse préexistante croître.

Troisièmement, il convient de rappeler que pour de nombreuses personnes, en particulier les jeunes et les adultes d’âge moyen, leur principale richesse réside dans leurs compétences et leur formation – leur « capital humain » – qui leur permet de gagner des salaires plus élevés. Imaginez par exemple un avocat ou un médecin fraîchement diplômé, qui a peut-être de lourdes dettes d’études et n’a pas encore eu l’occasion d’accumuler une grande richesse financière, mais dont les compétences et les diplômes signifient que la richesse personnelle, au sens large du terme, y compris le capital humain qui générera des décennies de revenus futurs, est déjà assez élevée.

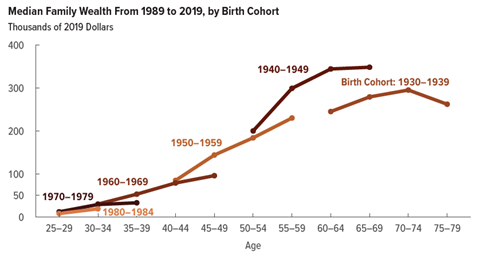

Enfin, le modèle d’accumulation de la richesse au cours du cycle de vie semble se modifier. Dans ce graphique, on remarque que les personnes nées dans les années 1940 ont beaucoup plus de richesse lorsqu’elles atteignent la soixantaine que la génération précédente, celle née dans les années 1930. Cependant, la génération née dans les années 1950 suit une trajectoire plus lente : en d’autres termes, leur richesse médiane à la fin de la cinquantaine est inférieure à celle accumulée par la génération née dans les années 1940. En descendant vers les générations plus récentes, chaque ligne est inférieure à celle de la génération précédente, c’est-à-dire que chaque génération accumule moins de richesse que la génération précédente au même âge.

Le CBO écrit : « Toutefois, pour les cohortes nées depuis les années 1950, la richesse médiane en pourcentage du revenu médian était inférieure à ce que cette mesure était pour la cohorte précédente au même âge, et la dette médiane en pourcentage des actifs médians était plus élevée ».

Le rapport du CBO propose également une mise à jour jusqu’au premier trimestre de 2022, date à laquelle la richesse totale et le marché boursier ont plutôt bien résisté à la récession pandémique. Mais depuis avril, les marchés boursiers américains ont baissé d’environ 20 %, et les totaux et les distributions ci-dessus devraient être ajustés en conséquence.

Reproduit de The Conversable Economist.