Le PER, une réforme qui simplifie mais des commissions abusives

Le CCSF, comité consultatif du secteur financier, vient de faire paraître un premier bilan très documenté de la réforme de l’épargne-retraite votée lors de la récente loi Pacte. Il est globalement appréciatif sur la finalité de la réforme ; il est cinglant sur sa mise en œuvre par les distributeurs du produit, banques, assurances et courtiers. Une fois de plus, s’agissant de l’industrie financière, la concurrence ne joue pas à réduire les divers frais de gestion pour l’épargnant, elle les accroît.

La réforme a utilement toiletté la jungle des produits d’épargne en vue de la retraite, les mettant tous sous le chapeau du Plan d’épargne retraite ou PER, avec une fiscalité et des modalités de retraite quasi-uniformes. En gros, on distingue un PER individuel (ou PERIN) remplaçant les produits dits Madelin et PERP ; et un PER collectif remplaçant le PERCO et l’article 83 (avec les mêmes restrictions). L’avantage fiscal est uniformément la déduction des versements à l’entrée : l’épargnant gagne le portage de l’impôt et la probable baisse de son taux d’IR au moment de sa sortie par rapport à ce qu’il était lors de sa période d’activité. La sortie est au choix en rente ou en capital, la fiscalité jouant en général en faveur de la première option.

C’est l’aboutissement d’une évolution lente : il y a donc désormais – c’est historique ! – un traitement fiscal à peu près homogène qu’il s’agisse de cotisations de retraite au titre des régimes obligatoires et facultatifs, via le PER. On étend en quelque sorte à tous les salariés le système Prefon dont ne disposaient auparavant que les fonctionnaires. Capitalisation et répartition sont quasi à égalité fiscale, une demande de longue date des partisans de la capitalisation. Il faut être conscient, ce faisant, que le rendement financier de la retraite, répartition comme capitalisation, est d’autant plus fort qu’on a un revenu important, sachant la progressivité du taux d’IR. En raison de cet effet fiscal, mettre de côté 100€ pour sa retraite ne rapporte pas la même chose selon qu’on soit riche ou pauvre.

On a désormais trois grandes classes de produits d’épargne pour le grand public : le PER (environ 240 Md€ à fin 2019) ; les contrats d’assurance-vie (1.700 Md€) et l’épargne réglementée type livret A, LDD, etc. (400 Md€), un domaine, soit dit en passant, qui gagnerait aussi à un débroussaillage. L’idée de cette simplification est de doper le pilier capitalisation dans la couverture du risque retraite, ce qui apporte certaines vertus de stabilisation globale du système pour les retraités et crée un gisement supplémentaire de levée de fonds propres pour les entreprises. Il est probable qu’il y aura un effet de substitution en faveur du PER et au détriment de l’épargne réglementée et de l’assurance-vie directe (en rappelant qu’un contrat PER peut être logé au sein d’un contrat d’assurance).

Sauf que !

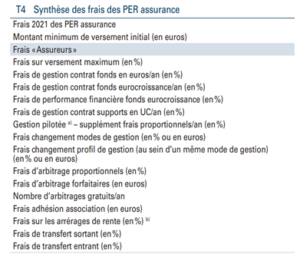

On retrouve dans la distribution du PER ce qui caractérise trop souvent l’industrie financière : une opacité des frais et commissions qui empêche la comparaison des offres entre les distributeurs, ce que la régulation concurrentielle appelle l’offuscation des prix. Le rapport fait la liste des frais pour le seul PER assurance :

L’opacité contribue à la seconde caractéristique : un niveau de commissions extrêmement élevé. On peut certes critiquer l’épargne réglementée, mais elle ne porte aucune commission et, sachant ce qu’on observe sur le PER, il n’est pas impossible qu’elle soit tout à fait compétitive financièrement.

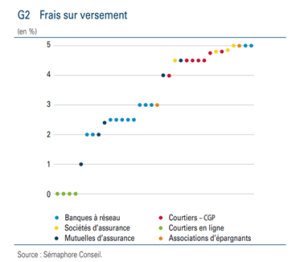

Par exemple, les frais de gestion cumulés (assureur + société de gestion), pour un contrat investi à 100% en unités de compte en actions s’élèvent à un total annuel total annuel de 2,75% (minimum 1,30% et maximum 4,8%) auxquels viennent s’ajouter les autres frais. On voit sur le graphique qui suit que les frais sur versement peuvent atteindre 5%. Certains courtiers en ligne n’en facturent pas mais se rattrapent par des commissions ailleurs.

Comment est-ce possible dans un univers pourtant très concurrentiel ? La première raison tient à l’opacité des commissions voire même leur non-déclaration (par exemple le rendement du plan pour l’épargnant est présenté après commissions de distribution mais oublie les frais perçus par l’assureur). On réduit artificiellement l’homogénéité du produit PER, alors que la loi a volontairement réduit le champ des possibles en matière de gestion : trois niveaux de risque accessibles, avec une dynamique de risque bordée selon la durée avant le départ en retraite.

La seconde raison tient au fonctionnement même du marché pour ce type de produit. En effet, le potentiel de croissance du marché est limité et un client gagné par un distributeur est le plus souvent un client perdu par un autre. Les frais commerciaux deviennent donc une part importante du compte d’exploitation. Mais c’est un jeu à somme nulle qui ne fait qu’accroître les commissions. Et plus encore, qui aide implicitement à la collusion tarifaire : chaque distributeur connaît ainsi le courbe de coût de ses concurrents. Si donc on a suffisamment réduit la sensibilité des clients au prix du service rendu, il devient très commode pour les distributeurs et les producteurs en amont (souvent les mêmes) de hausser les commissions sans rétorsion des concurrents.

Le rapport cité préconise une amélioration de l’information, notamment l’affichage exhaustif des frais, y compris en euros. Il s’agirait d’appliquer aux produits financiers ce qui a été fait avec un certain succès s’agissant des tarifs bancaires avec l’Observatoire des tarifs bancaires, notamment à l’aide d’une définition homogène des services.

On peut aisément aller plus loin par deux simples mesures :

- mise à disposition du public d’un comparateur gratuit de prix ;

- réduction forfaitaire du nombre des dits services rendus, qui ne sont le plus souvent qu’un habillage à commission supplémentaire.