Le price-to-book, un ratio qui dit pas mal de choses

Le price-to-book, ratio très prisé par les financiers, rapporte la valeur financière des fonds propres à leur valeur comptable. Les économistes usent d’un autre terme, à savoir le q de Tobin, du nom de James Tobin qui le premier a su élaborer, dans les années 70, une théorie moderne de l’investissement.

Le q de Tobin n’est pas exactement cela : il rapporte haut et bas du ratio non pas la valeur des fonds propres, mais la valeur de l’actif économique de l’entreprise (c’est-à-dire somme des fonds propres et de la dette financière nette). C’est en quelque sorte un price-to-book « actifs » plutôt qu’equity.

Depuis les travaux de Tobin et surtout depuis un article fondateur de Fumio Hayashi en 1982, les économistes ont mis en évidence une relation théorique très forte entre le q de Tobin et le taux d’investissement de l’entreprise. Rien d’étonnant : si le price-to-book est très fort, cela veut dire qu’un euro investi dans l’entreprise est valorisé bien au-delà de l’euro initialement versé. Le « goodwill » attaché est important. Il est donc intéressant pour l’entreprise d’investir. En réalité, il faudrait considérer non pas le q moyen, mais le q marginal, celui qui s’attache au dernier investissement réalisé, mais on montre, dans la théorie en question, que le q moyen de l’entreprise approche assez bien le q marginal.

Problème, les économistes se grattaient la tête parce que la réalité n’avait pas la gentillesse de se conformer à la théorie. La relation q de Tobin / investissement était déplorable et une immense littérature allait expliquant pourquoi le réel désobéissait à ce point à l’idée qu’on en avait.

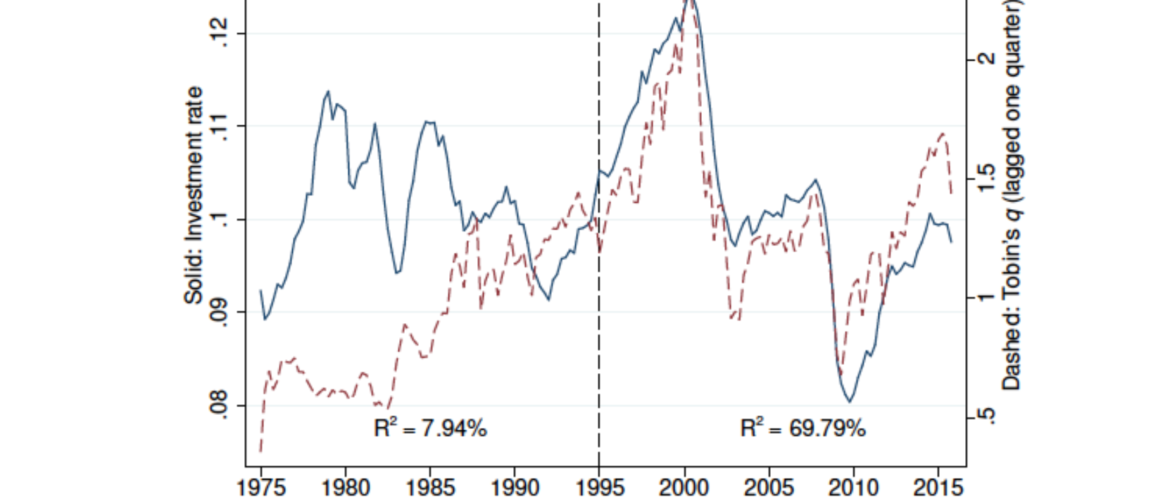

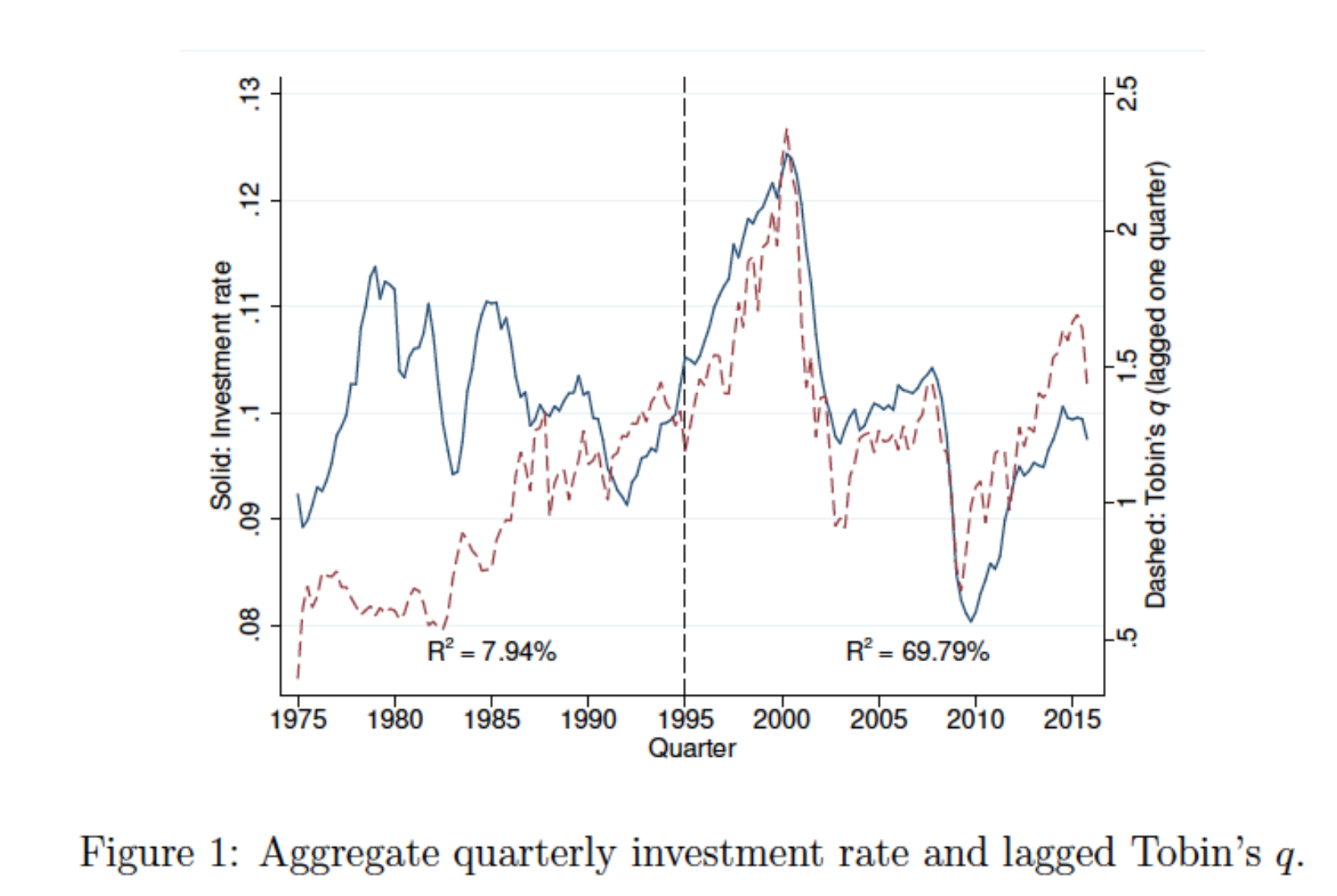

Ceci jusqu’à un article récent : « Learning and the Improving Relationship Between Investment and q » par Daniel Andrei, William Mann et Nathalie Moyen. Voici le graphique qu’on peut en retirer.

En pratique, les auteurs indiquent que la relation qui était pitoyable dans le passé semble coller aux faits de plus en plus étroitement. On le voit nettement sur le graphique. Et de façon assez étonnante, ils montrent que c’est précisément le poids croissant de l’économie numérique et incorporelle qui explique cette meilleure relation. On pensait que l’immatériel, toujours difficile à mesurer, allait dégrader toutes les explications des comportements de l’entreprise. Ce n’est pas le cas.

On disposerait donc, si la relation se confirme, d’une importante relation reliant la valeur boursière de l’entreprise à son comportement microéconomique. Et donc un véritable pont entre la sphère financière et la dite « économie réelle », que beaucoup jugent inexorablement éloignées l’une de l’autre. Et le mécanisme à l’œuvre n’est pas un quelconque et injustifiable optimisme du CEO quand son cours boursier est élevé. Rentre en jeu le coût du capital, qui se révèle, dans le cas où le price-to-book est élevé, très inférieur en moyenne à la rentabilité du capital. En fait, on peut dire, les pieds sur terre, qu’on investit quand c’est rentable de le faire.

Cet article a été publié sur Vox-Fi le 16 mai 2018.