Le rendement financier du système français de retraite

Un des indicateurs les plus utilisés par les financiers pour mesurer la rentabilité d’un investissement ou un placement est le TRI ou taux de rendement interne. Voir ici dans le Vernimmen pour ceux qui ont un trou de mémoire sur sa définition. Forts de cela, posons-nous la question : Et si on essayait de calculer ce que donne le TRI de leur retraite pour les salariés français du secteur privé ? En effet, le salarié cotise pendant sa vie active tant au régime général par répartition qu’aux caisses complémentaires ; et il touche des prestations dès son départ en retraite jusqu’à la fin de ses jours. Le TRI sera le taux de rendement qui annule l’ensemble de ces flux, négatifs pour les cotisations, positifs pour les prestations. Si par exemple ce TRI est de 2%, cela signifie qu’il est équivalent pour le salarié, du point de vue de sa retraite, de rentrer dans le système de répartition français ou bien de placer au fil du temps l’argent de ses cotisations au taux sans risque de 2%.

Faire ce travail est une prouesse technique, sachant la complexité du système français. Deux statisticiens de l’INSEE, Yves Dubois et Antony Marino, publié par Économie et Statistiques en 2015, l’ont fait. Le papier est très riche, de sorte que les trois graphiques qu’on présente ici risquent d’en donner une image appauvrie.

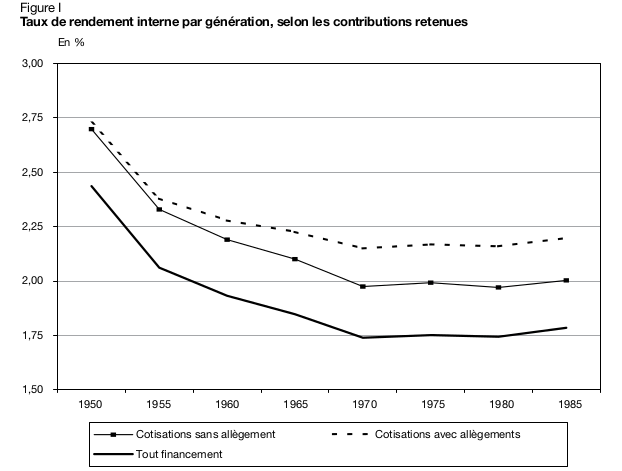

Le premier graphique présente le TRI de l’ensemble du système pour chaque génération entre 1950 et 1985, en supposant que s’applique la réglementation de 2014, année de première sortie de la génération née en 1950, et sur la base des prévisions s’agissant l’espérance de vie de ces générations. Ce TRI est donné par la ligne en noir gras du graphique, et converge doucement vers 1,75%.

Ce rendement monterait à 2% si l’on ne considérait que les seules cotisations, en oubliant que les salariés acquittent d’autres contributions, comme par exemple la part de la CSG allant au Fonds de solidarité vieillesse ou le forfait social. Et à 2,20% environ, pour les salariés en bas de l’échelle qui bénéficient de cotisations allégées. Il s’agit d’un rendement réel, c’est-à-dire corrigé de l’inflation.

C’est à la fois peu et beaucoup. On sait qu’un régime de répartition qui observe la contrainte budgétaire d’égaliser les prestations et les cotisations à tout moment a un rendement qui est égal à la croissance de l’économie, c’est-à-dire la somme de la croissance de la productivité et la population. Cette croissance est désormais en moyenne de l’ordre de 1,4%, de sorte que les retraités touchent un peu plus que leur « dû » si leur patrimoine accumulé (c’est-à-dire leurs droits à retraite quand ils cotisent) progressait comme l’économie. Il y a là des éléments annexes (notamment le calcul ne prend pas en compte les gens qui décèdent avant la retraite, qui ont donc cotisé pour les autres) ainsi que l’effet du déficit de la CNAV depuis quelques années.

Certains pourraient dire que ce rendement est moindre que ce qui donnerait un pur système de capitalisation à cotisations définies, ce qu’on appelle rapidement un fonds de pension. C’est trompeur. Si l’économie croît au rythme de 1,4%, le taux de rendement des actifs financiers s’aligne (en économie fermée) en moyenne progressivement sur ce rendement. Voir par exemple ce billet de Vox-Fi pour une explication plus élaborée.

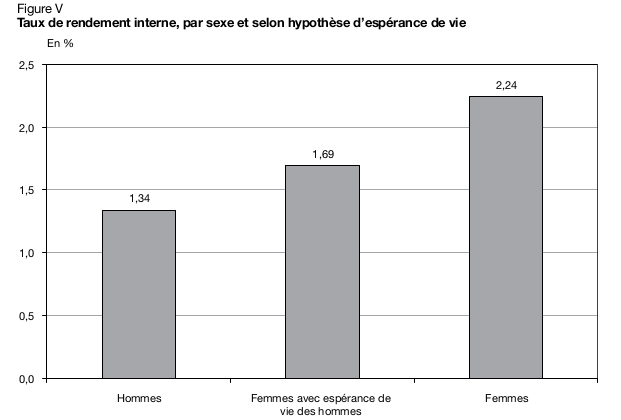

Le deuxième graphique porte sur le TRI selon le genre du retraité, homme ou femme. On sait que le système de répartition français procède à certaines redistributions au sein d’une même génération. Par exemple, les femmes font valoir les interruptions dus aux enfants qu’elles ont portés. De même, vivant plus longtemps que les hommes, elles touchent des prestations plus longtemps alors que le taux de cotisation est le même. Au total, le TRI des retraites pour les femmes est de 2,24% contre 1,34% pour les hommes, ceci compensant, disent certains, l’inégalité salariale entre hommes et femmes. (Nota : 1% pendant 25 ans, durée de vie en retraite, cela donne 28%, c’est-à-dire 14% du salaire brut si le taux de remplacement est de 50%.)

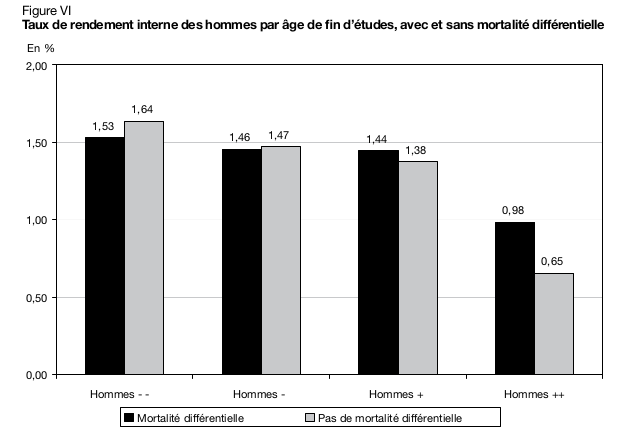

Le troisième graphique met le projecteur sur un autre élément de redistribution, que les politiques ne rendent pas forcément explicite. Les gens diplômés, ayant un métier qualifié, vivent en général plus longtemps que les salariés peu qualifiés, surtout s’ils ont des métiers physiques très prenants. Pour dire rapidement, la veuve du PDG, touchant sa pension de réversion, vit plus longtemps que l’ouvrier agricole. Pourtant, ce dernier a cotisé autant en termes de salaire que le mari décédé de la veuve. Le TRI des salariés qualifiés devrait donc être plus élevé que celui des non-qualifiés.

C’est vrai, mais c’est contrebalancé par un autre effet qui tient à ce que le salarié qualifié a fait de plus longues études et donc a un nombre moindre d’années de cotisation. De plus, rappelons-le, les bas-salaires bénéficient de cotisations allégées. Au total, on voit sur le graphique que ce second effet l’emporte : le système français opère une redistribution en faveur des travailleurs non qualifiés. Concernant les hommes, les moins qualifiés ont un rendement de leur retraite de 1,53% quand ce dernier est de 0,98% pour les plus qualifiés.