Le SPAC comme nouvel outil de mise en bourse des entreprises

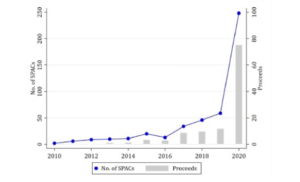

L’explosion est stupéfiante. Le graphique 1 qui suit est tiré d’un intéressant article sur le sujet : « SPACs, » by Minmo Gahng, Jay R. Ritter, and Donghang Zhang. Il montre sur l’échelle de droite le montant levé par les SPAC en 2020, et sur l’échelle de gauche le nombre de véhicules SPAC qui ont été créés. On voit que le phénomène est ancien, en pratique 2010, mais ne s’est véritablement développé que depuis 2018. Le mouvement s’amplifie depuis le début de l’année : selon Bloomberg, c’est un montant de 160 Md$ qui était annoncé début mais devoir être levé par les SPAC aux États-Unis avec 550 opérations proposé à la SEC.

Le phénomène s’est diffusé largement auprès des gros patrimoines, dirigeants de hedge funds ou de banque (Gary Cohn, ancien dirigeant de Goldman Sachs), sportifs ou célébrités bien rémunérés (Alex Rodriguez, star du baseball), etc. Le plus gros SPAC levé à ce jour l’a été par Bill Ackman, gérant du hedge fund Pershing Square Capital, pour un montant de 4 Md$, avec cette particularité appréciable que M. Ackman s’engage à ne recevoir aucune action si jamais les performances ne sont pas au rendez-vous.

Graphique 1 : Nombre de SPAC et volume collecté

La fièvre pénètre l’Europe. Xavier Niel a été le premier à en lever un sur la place de Paris, de 300 M€, modeste au regard des normes américaines. L’ancien président de Unicredit, Jean-Pierre Mustier, appuyé par Tikehau et Bernard Arnaud, vient de battre ce chiffre, avec une levée de 500 M€ pour le fonds Pegasus Europe, tandis qu’un fonds de 300 M€ entrait à la bourse de Francfort. Et en Asie, Grab, l’Uber singapourien, acquis par un SPAC, devrait rentrer prochainement à la bourse de New-York. On parle d’une valeur de 40 Md$.

De quoi s’agit-il : pour simplifier, de fonds levés sur les marchés en anticipation de l’acquisition d’une société. Ces fonds sont logés dans une société, dite SPAC pour Special Purpose Acquisition Company, qui est naturellement cotée sur la Bourse puisqu’elle fait appel public à l’épargne. Son processus de cotation est très simple puisqu’elle ne possède que du cash à son bilan. Une fois les fonds levés, le sponsor du SPAC se met à la recherche d’une cible à acquérir. Il a deux ans pour cela. Une fois l’acquisition faite, le SPAC fusionne avec la cible achetée et lui procure ainsi un accès immédiat à la bourse, en ne supportant que les coûts de la fusion.

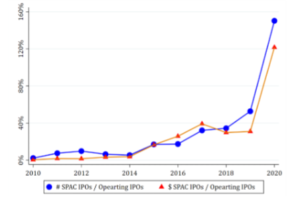

En clair, le SPAC est une alternative à la procédure habituelle d’introduction en bourse ou IPO pour Initial Public Offering. Et semble être devenu une alternative particulièrement attractive si on en juge par le nombre comparé de cotation via ces deux procédures (graphique 2). En 2020, il y a eu 1,6 entrées en bourse via SPAC (ce qu’on désigne par SPAC-IPO) pour 1 entrée par voie traditionnelle.

Graphique 2 : Nombre de cotations via SPAC-IPO en proportion des cotations par IPO simples

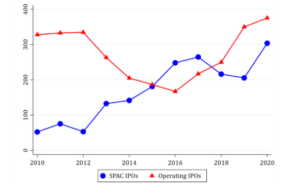

On voit de même que le montant levé par opération est désormais comparable entre les deux modes d’accès à la bourse, c’est-à-dire SPAC-IPO (trait bleu du graphique 3) et le IPO classique (trait rouge).

Graphique 3 : Montant moyen des fonds levés en bourse via SPAC-IPO et IPO simple

Comment fonctionne un SPAC ?

Le SPAC est un fonds levé et dirigé par un sponsor. Le fait le plus frappant est que les investisseurs apportent leur argent sans connaître ce que le sponsor du SPAC va en faire. C’est ce qu’on appelle le « chèque en blanc », ce qui souligne l’importance du renom du sponsor qui lève les fonds. La contrainte qui pèse sur le sponsor est de réaliser une acquisition dans les deux ans, sauf à devoir rendre les fonds aux investisseurs.

Une fois fixé le choix de la cible, le SPAC procède à son acquisition puis s’engage en une fusion avec cette cible. Ainsi, les actionnaires anciens reçoivent leur argent et un nouvel ensemble d’actionnaires les remplace, à savoir les investisseurs du SPAC. Il est très fréquent qu’il y ait besoin d’investisseurs supplémentaires lors de l’acquisition, connus sous le nom de PIPE pour Private Investors in Public Equity, qui rentrent en général à des conditions moins favorables que les investisseurs du fonds. Les nouveaux fonds levés font en général un montant similaire aux fonds apportés par le SPAC.

Des clauses contractuelles sont là pour, en principe, créer un ensemble d’incitations propres à équilibre les intérêts des parties en cause.

- Le sponsor du fonds se voit rétribué de son initiative en recevant d’entrée 20% du capital du SPAC, et donc d’une fraction de la société qui sera acquise selon le montant des fonds externes levés au moment du rachat. Si les investisseurs mettent 300 M$ dans le SPAC et que des fonds supplémentaires sont levés à hauteur d’un tiers lors du rachat, le sponsor a des droits sur les profits futurs de 20% x 300 M$, soit 15% de la capitalisation de l’ensemble. L’idée vendue aux investisseurs est qu’ainsi, avec ces actions, le sponsor restera très impliqué post-acquisition pour que la société performe au mieux.

- Par contre, les investisseurs reçoivent tout à la fois une action et un warrant, le tout émis à une valeur faciale de 10$. Le warrant est une option d’achat d’un titre supplémentaire une fois la cotation faite, à un prix fixé dans le contrat. Là aussi, l’idée est d’inciter l’investisseur à rester. Mais le warrant est détachable de l’action, de sorte que l’investisseur peut revendre son action et conserver le warrant.

- Les actionnaires n’ont pas en général droit de regard sur la société qui sera achetée. Mais, dans certains contrats de SPAC, l’investisseur a le droit, si la cible acquise ne lui plait pas, de quitter le SPAC au prix de 10$, tout en gardant le warrant. Ce dernier est ainsi conçu comme une récompense pour la patience dont a fait néanmoins preuve l’investisseur.

Pourquoi un tel engouement ? Est-ce la fin des introductions en bourse classiques ?

Deux raisons au moins :

- Réglementaire : Il est en effet assez lourd administrativement de suivre une procédure de mise en bourse (IPO). On est tenu à de nombreuses obligations de transparence, notamment sur le plan d’affaires ou l’origine de la rentabilité. Par exemple, toute déclaration concernant les perspectives de profit sont étroitement surveillées, voire interdites, par les autorités boursières pour ne pas induire en erreur les futurs investisseurs. Du coup, il est difficile pour une société mal connue de se faire connaître par cette procédure boursière ; sont favorisées les sociétés jouissant d’une certaine notoriété. Il est à la fois plus rapide et plus facile de procéder par SPAC-IPO, qui fonctionne comme pour une acquisition par un fonds de capital privé.

- Économique : Un IPO classique est coûteux. La Lettre de Vernimmen n°186 de février 2021 donne quelques chiffres : la commission d’IPO levée par les banques d’investissement aux États-Unis est aisément de 10%, sans compter le risque assez probable d’une décote d’introduction très forte en période de marché haussier. Il faut évidemment mettre cela en regard de la dilution à l’avantage du sponsor dont on a vu plus haut qu’elle peut atteindre 15%, ce qui est un chiffre assez proche du précédent. Et la banque d’investissement se rattrape, semble-t-il, dans les commissions de M&A que paie le SPAC lors de son acquisition.

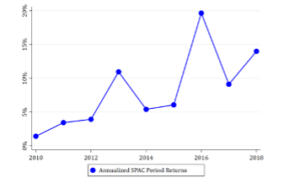

Une troisième raison est qu’à ce jour, le rendement pour les actionnaires des SPAC n’a pas été mauvais (graphique 4), bien qu’en retrait sur les investisseurs en fonds indexés. Celui des investisseurs PIPE est par contre décevant, signe d’acquisition trop onéreuses. Celui des sponsors est stupéfiant : 648 % à ce jour selon une étude de JP Morgan Chase.

Graphique 4 : Rendement de l’investissement pour les actionnaires des SPAC

Où vont aller les choses ?

Trop loin, comme toujours quand une innovation financière se fait jour. Il y a indiscutablement une bulle et un excès d’argent levé.

À preuve, le prix de l’action SPAC désormais tend à baisser en dessous de 10$ à l’annonce d’une acquisition. Des 13 SPAC qui ont annoncé une acquisition au mois de mai, un seul, indique un article du Financial Times, se traite au-dessus de 10$. Warren Buffett, le célèbre investisseur, est furieux contre les SPAC : trop d’argent à la recherche de trop peu de cibles, ce qui le prive de possibilités d’achat. Il indique qu’il y a toujours eu sur lui une pression de la part des fonds d’investissement privés ; mais que le jeu est malsain : si vous gérez de l’argent pour quelqu’un d’autre, que vous êtes rémunéré pour ça, que vous bénéficiez de tous les gains sans risquer de perte, et que vous avez l’épée dans les reins pour finaliser une acquisition avant le date limite de deux ans sauf à rendre l’argent aux actionnaires et à perdre votre crédit sur le marché, il y a des chances que vous ne fassiez pas le deal du siècle.

Qu’en sera-t-il une fois la fièvre passée ? Dur à dire. Deux remarques simplement :

- Le phénomène a eu ceci de positif, d’une certaine manière, de réamorcer la venue d’entreprises vers la bourse, alors qu’il y avait eu une tendance à la déserter depuis plus d’une vingtaine d’années. Il y avait 7.562 entreprises cotées au pic de juillet 1998. On en comptait 3.492 fin 2019 et 3.530 fin 2020, pourtant dans une période propice aux levées de capitaux.

- La structure de gouvernance et d’incitations semble étrange, notamment le bizarre partage des rôles et des rémunérations entre le sponsor et les investisseurs. La bulle qui est en train de se dégonfler risque fort de remettre cet équilibre en cause.