L’énigme du fort endettement privé en France

La Banque de France vient de publier son rapport d’Évaluation des risques du système financier français (décembre 2018). Et ce qu’elle voit sur l’endettement des ménages et des entreprises ne lui plait pas. Il y a clairement pour elle un facteur de risque.

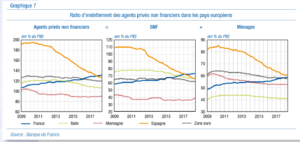

La France (trait bleu des trois graphiques) se distingue des trois grandes économies comparables de la zone euro : c’est le seul pays où l’endettement privé croît et est désormais quasiment au plus haut de l’échantillon.

En conséquence, la Banque de France a décidé d’augmenter le coussin contracyclique qu’elle impose aux banques, ce qui veut dire un accroissement de fonds propres de façon à réduire l’offre de crédit dès juillet 2019 (on s’étonne toujours des délais de réaction en matière prudentielle ! Peut-être cela jouera-t-il au moment où la zone euro sera rentrée en récession.).

Mais le rapport s’interroge insuffisamment sur un fait a priori stupéfiant : comment se fait-il que le comportement d’endettement des agents privés français diffèrent à ce point de ce qui est observé dans des économies toute très comparables, avec des taux de croissance et d’inflation proches. D’où vient cette originalité française ?

Côté ménages, la cause en est l’emballement du crédit immobilier, qui va de pair avec une hausse du prix de l’immobilier parmi les plus fortes en Europe : il y a un dynamisme démographique plus fort en France que dans les autres pays observés et toujours une rareté de l’offre immobilière et surtout foncière. Il faut des mesures structurelles pour déverrouiller l’offre, qu’on ne voit pas venir à court terme. Les ménages s’endettent davantage pour acquérir des logements qui rendent le même service de logement qu’auparavant, mais à un prix plus cher. Ce n’est pas vraiment rassurant.

Côté entreprises, on n’est jamais à l’aise avec les statistiques de la Banque de France ou de l’INSEE qui prennent mal en compte les prêts interentreprises, par faute d’une bonne utilisation des comptes consolidés des entreprises. Mais cela doit être identique dans les autres pays. Plus probant, le cycle de l’investissement est depuis deux ans assez vigoureux en France, en raison du retard accumulé qui s’est accompagné d’un vieillissement des équipements. C’est une bonne nouvelle pour la productivité. De même, il s’agit ici de chiffres d’endettement brut : il semble, dit la Banque de France, que les entreprises ont profité des taux bas pour accumuler de la trésorerie de sécurité, pour le cas où les taux remonteraient.

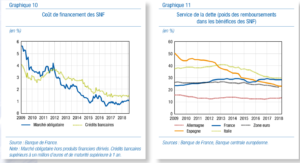

Les taux bas justement. Les deux graphiques qui suivent, du même rapport, montrent la spectaculaire chute du coût de financement des entreprises françaises, en gros entre 1% et 1,4% selon qu’il s’agisse d’un financement de marché ou bancaire (graphique 10). Les grandes entreprises se financent désormais à 85% sur les marchés et le financement bancaire est surtout réservé aux PME et ETI. Et les taux sont plus bas en France qu’en Espagne et qu’en Italie (mais pas de la toujours vertueuse Allemagne), ce qui compense partiellement le plus fort recours à la dette (graphique 11).

Un contributeur de Vox-Fi avait tenté une explication qu’on trouve dans les Echos du 17 août 2018 et dans notre blog : La vraie origine du déficit commercial français. L’idée est que la France est le plus gros producteur au monde d’actifs financiers sans risque (safe assets) libellés en euros. Davantage que l’Allemagne qui a des excédents de balance courante et dont la dette publique se réduit d’année en année. Et ceci, à la différence des autres grands pays de la zone euro, qui sont considérés par les investisseurs comme fortement risqués (l’Italie particulièrement en ce moment). D’où une forte tension à la baisse sur les taux d’intérêt intérieurs.

En quelque sorte, les agents privés français profiteraient d’une conjoncture exceptionnellement favorable de taux bas. La grosse part de la dette est libellée à taux fixe, assurant une protection contre une remontée des taux. Si la zone euro va vers la récession, comme certains le prédisent, c’est une très mauvaise nouvelle pour l’économie. Si la tendance de croissance se poursuit, c’est un avantage remarquable de s’être enrichi sur le dos du reste du monde par ce mécanisme financier. Cela s’appelle l’effet de levier. La Banque de France a raison de parler de risque.