L’entreprise en quête de performances (1/3)

La recherche d’un équilibre durable entre les performances économiques et les performances sociales et environnementales de l‘entreprise, donne lieu, depuis une vingtaine d’années, à un nombre croissant de travaux scientifiques, de rapports officiels et d’articles de presse. La notion de performance se trouve ainsi considérablement enrichie depuis le tournant du siècle.

Dans le langage managérial, la « performance économique» – souvent qualifiée de « performance financière » – mesure la valeur ajoutée créée par un projet, un processus, un système, une fonction, un groupe d’acteurs (par exemple, un centre de profit ou de coût…), ou par l’ensemble de l’entreprise et/ou de son réseau. La performance est mesurée par des indicateurs à la fois :

- économiques et/ou financiers : la performance est évaluée par un résultat comptable et/ou financier, une valeur ajoutée, un cash-flow, une plus-value boursière… ;

- objectifs : la performance est valorisée – suivant des méthodes validées – par des données chiffrées en valeurs absolues (résultats…) ou relatives (ratios, indices, scores…) ;

- partiels : la performance mesure uniquement la contribution économique apportée par le projet ou par l’entreprise à ses promoteurs (investisseurs, sponsors, fondateurs, associés, actionnaires) ;

- comparatifs : la performance ne prend sens que si elle est comparée aux objectifs fixés par ces derniers et aux performances antérieures ou futures de l’entreprise et/ou de ses concurrentes ;

- réglementés : la mesure de la performance est encadrée par un système relativement homogène défini par des référentiels comptables (normes IAS-IFRS, plans comptables nationaux, règlements des régulateurs boursiers…) ;

- contrôlés : les indicateurs de performance ainsi présentés sont vérifiés notamment par des contrôleurs légaux (commissaires aux comptes, régulateurs boursiers), fiscaux et sociaux (inspecteurs du fisc et des organismes sociaux), organiques (commission des comptes, experts comptables de l’entreprise).

La « performance extra-financière » est mesurée – ou seulement identifiée, estimée ou appréciée – par des indicateurs à la fois :

- multicritères : économiques, sociaux, environnementaux et sociétaux ;

- objectifs ou subjectifs : la performance peut être mesurée précisément ou seulement comparée, estimée ou perçue ;

- multiples : les indicateurs de performance recouvrent les différents types de valeur (d’utilité, d’échange, d’estime…) créées par l’entreprise et son réseau ;

- comparatifs : la performance est fonction des progrès réalisés afin de répondre aux attentes des acteurs internes (salariés) et externes (actionnaires, clients, fournisseurs…) de l’entreprise ;

- conventionnels : les indicateurs extra-financiers d’une entreprise sont encadrés par de multiples référentiels normatifs, mais également, par comparaison avec les « bonnes pratiques » d’autres entreprises socialement responsables, « notées » par des organismes publics et privés (agences de notation sociale, observatoires RSE…) ;

- autocontrôlés : la plupart des indicateurs extra-financiers ne font pas l’objet de contrôles légaux (cette question est actuellement en débat en France).

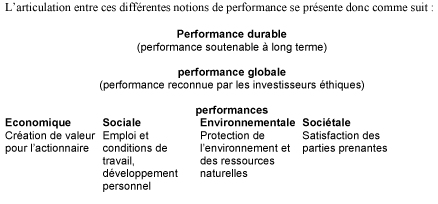

La notion de performance extra-financière recouvre celles de performance sociale, de performance environnementale et de performance sociétale.

La performance sociale mesure – au sens strict – l’exercice de la responsabilité de l’entreprise vis-à-vis de ses salariés. Elle reflète l’efficience de la gestion des ressources humaines de l’entreprise, basée sur le respect des droits de l’homme, des lois, des règlements (internationaux et nationaux) et des normes (OHSAS, SA, ISO…), qui encadrent l’emploi et les conditions de travail. Elle implique des actions en faveur de la création d’emplois, de l’amélioration de la santé et de la sécurité des salariés, des relations de travail (rétributions équitables, lutte contre les discriminations, gestion de la diversité…), du développement personnel (motivation, formation professionnelle, employabilité…).

La performance environnementale résulte de l’effort de rationalisation, au sein de l’entreprise et de sa filière, des consommations de matières premières, d’énergie et d’utilités, de limitation des risques liés aux atteintes à l’environnement (notamment, les émissions de gaz à effet de serre, le SO2, SOx, Nox de CO2), et de valorisation des déchets (par réduction et recyclage). Les pratiques « écologiques » (qualifiées également de « vertes » ou de « propres ») confèrent à leur initiateur une image d’entreprise « citoyenne » et une plus grande légitimité au sein de la société civile (« licence to operate »).

La performance sociétale de l’entreprise peut se définir comme « une configuration organisationnelle des principes de responsabilité sociale » (Wood, 1991). Elle repose sur l’exercice de la responsabilité de l’entreprise vis-à-vis de l’ensemble de la société, qui se traduit, comme pour la responsabilité sociale et environnementale, par le respect des lois, règlements, normes et pratiques instaurées par les institutions internationales et les Etat-nations, mais également, par la satisfaction de certaines attentes d’autres parties prenantes (hors salariés et actionnaires). La performance sociétale a ainsi pu être présentée comme une synthèse (ou une résultante) de la responsabilité sociale et environnementale de l’entreprise ou RSE (Carroll, 1979). Elle a été définie comme étant le résultat de « comportements responsables » (Wood, 1991), d’une « mobilisation des ressources stratégiques de l’entreprise » (Barney, 1991), d’une « capacité à gérer ses parties prenantes » (Clarkson, 1995), d’une « aptitude à matérialiser ses compétences sociales et environnementales » (Ruef et alii, 2001), d’une « faculté d’établir des liens entre les générations » (Gomez, 2003)… Selon les auteurs, elle recouvre toutes les performances extra-financières ou seulement les performances issues des relations de l’entreprise avec la société civile.

La notion de performance extra-financière est parfois confondue avec celles de performances globale, équitable, durable ou soutenable.

Lorsqu’elle s’efforce de répondre aux attentes non seulement des investisseurs, mais également des autres parties prenantes de l’entreprise (salariés, clients, fournisseurs, Etat, grand public, générations futures…), la performance est parfois qualifiée de « globale ». Mais cette notion s’avère complexe et ambiguë, en dépit – ou en raison – des multiples recherches dont elle a fait l’objet. Elle mesure en principe son degré d’attraction des investisseurs éthiques ou sa notation favorable par des agences de notation sociale. Elle mérite d’être revisitée, car aucun indicateur global de performance n’a encore pu mesurer de façon synthétique les performances économiques, sociales et environnementales d’une entreprise, à l’instar, par exemple, du résultat comptable, du cours boursier ou de la valeur-en-risque (VaR), pour évaluer respectivement une performance économique ou des risques bancaires. Elle peut être par ailleurs assimilée par erreur au résultat d’une stratégie de « globalisation » (ou d’internationalisation) des ressources et des débouchés de l’entreprise.

La notion de performance « équitable » met l’accent sur la nécessité de partager la valeur créée par l’entreprise, en fonction des contributions respectives de ses parties prenantes. Cette répartition de la valeur suivant des principes de justice distributive (Rawls, 1973) relève du management éthique. Elle suppose que les dirigeants de l’entreprise dépassent la simple application du code des sociétés et des règles classiques de gouvernance, par des pratiques d’achat, de vente, de GRH… équitables.

La notion de performance « durable » (ou « soutenable ») fait directement référence au concept macroéconomique de développement durable, et met l’accent sur le double impératif – à la fois légal et moral – pour l’entreprise, de pérenniser son développement et de préserver durablement les ressources humaines et naturelles de la société et de la planète. La notion de performance soutenable tend progressivement à s’imposer lorsqu’elle recouvre les performances à la fois économiques, sociales, environnementales et sociétales.

Sur le même sujet sur le Blog :

Vos réactions

Comment évaluer la performance environnementale des entreprises ?

Le projet ADVANCE est une des réponses possibles… Financé en partie par la Commission Européenne grâce au programme LIFE Environnement (*), le projet a pour objectif de mesurer les performances environnementales des entreprises. En effet, celles-ci sont de plus en plus confrontées à la nécessité de répondre à des exigences environnementales, devant faire face à des législations de plus en plus sévères et coûteuses en cas de non respect, des consommateurs plus soucieux de leur environnement (comme vous, chers lecteurs, n’est ce pas ?) et des difficultés toujours plus grandes à se débarrasser de leurs déchets…

Cependant, la course au profit et aux bénéfices à tout prix sur du court terme freine considérablement les progrès en matière d’intégration des exigences environnementales – bien que, sur le long terme, cette course à un prix très élevé. pour valoriser ses efforts, les entreprises souhaitent mesurer leurs performances environnementales. Habituellement, les indicateurs utilisés font référence aux répercussions des activités de l’entreprise (effet de son implantation sur la biodiversité, rejets dans l’eau, consommation énergétique…), qui restent rarement évaluées financièrement.

Mais, puisque les bénéfices priment, difficile pour une entreprise de comprendre précisément le coût environnemental de ses actions (ou non action). Partant de ce constat, l’idée du projet ADVANCE a été d’évaluer financièrement les performances environnementales de 65 entreprises européennes en utilisant le concept de « valeur durable » (Sustainable Value), soit la mesure de leur efficacité à utiliser les matières premières en établissement des classements par secteur industriel (automobile, pharmaceutique, chimie, papeterie et agroforesterie, pétrole et gaz, services).

Concrètement, un ratio est établi entre 7 composantes environnementales (consommation d’eau, émissions de CO2, NOx, SOx et méthane, volume de déchets et des effluents industriels) et la création de valeur ajoutée à l’arrivée. Plus une entreprise tire efficacement parti de ses ressources et plus ce ratio est élevé. S’il est difficile de comparer un secteur par rapport à un autre, le classement intra secteur est en revanche particulièrement instructif : a priori, des ressources similaires sont utilisées pour obtenir des produits semblables, indiquant que le cancre du classement a du travail sur la planche pour optimiser ses processus industriels…

Ainsi, sur 9 entreprises du secteur automobile, BMW est en tête de classement, PSA est 3ème, Renault 7ème et Fiat est dernier, rentabilisant 7 fois moins ses ressources que BMW… Un bon moyen de mettre la pression ?

Report comment