L’épargne des ménages monte en flèche

La Banque de France vient de publier la situation de l’épargne des ménages au 1er trimestre 2021, accompagnée d’une estimation de ce qu’il en est au 2ème trimestre. En gros, les placements bruts d’épargne depuis la crise Covid sont, sur base annuelle, plus de 100 Md€ au-dessus du niveau d’une année normale. Le phénomène semble s’accroître au second trimestre.

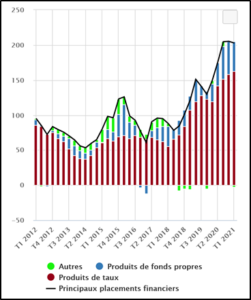

Graphique 1 : Flux cumulés des placements sur 4 trimestres glissants (à 2021T1 ; en Md€)

Il s’agit d’une épargne placée principalement en produits de taux, à 80%, même si la part des placements actions s’est accrue par rapport à la normale des années passées, ce qui a pu jouer à la montée des indices boursiers.

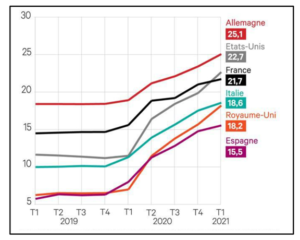

Le phénomène est international, comme en témoigne ce second graphique (tiré du journal Les Echos qui le reprend de la même étude)

Graphique 2 : Taux d’épargne dans différents pays (épargne brute au sens des comptes nationaux en % du revenu disponible brut)

Pour la France, c’est en gros sept points de taux d’épargne en plus, soit de l’ordre de cinq points de PIB, c’est-à-dire de l’ordre de 120 Md€ d’épargne en plus. On est bien sur le même ordre de grandeur. Il s’agit pour l’essentiel a) de sommes versées par l’État au secteur privé contre mesure de contre-choc face à la récession qu’a provoqué la crise sanitaire et b) de dépenses de consommation réfrénées dans le contexte de la crise sanitaire. C’est l’occasion de noter que le financement des mesures publiques, dans ce contexte d’épargne surabondante, ne pose aucune difficulté. Les taux d’intérêt n’ont en pratique pas bougé. Le taux sur les emprunts d’État (OAT à 10 ans) sont redevenus (légèrement) négatifs après un semblant de fièvre vers la fin du printemps où ils étaient montés à… 0,20% !