Les avanies des systèmes de retraite sous le choc de la politique monétaire

Les systèmes de retraite par capitalisation portent, c’est connu, des risques de marché. La Banque d’Angleterre vient de publier, en février 2018, un papier dans lequel elle reconnaît que la politique monétaire conduite au Royaume-Uni, le fameux QE ou assouplissement quantitatif, avait fait apparaître de gigantesques déficits pour les fonds de pension à prestations définies (c’est-à-dire qui garantissent au salarié un certain niveau de pension au moment de la retraite, souvent un pourcentage d’un salaire de référence).

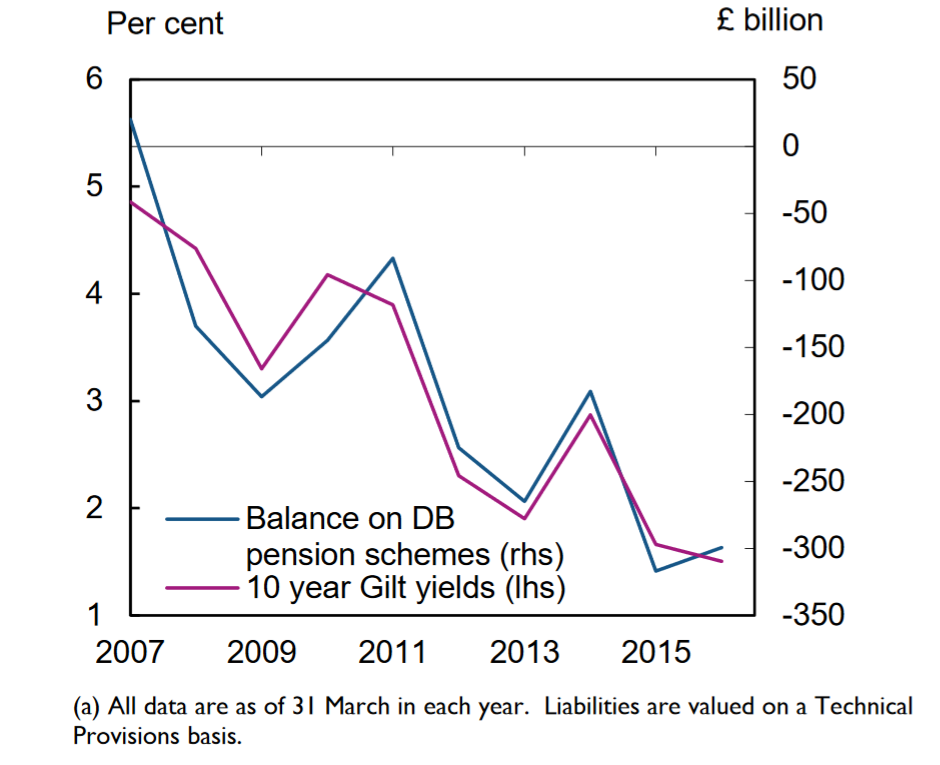

Le graphique ci-dessous en atteste : on lit l’étonnante corrélation qu’il fait apparaître entre le niveau des taux d’intérêt et le déficit des fonds de pension (mesuré à son creux de fin 2015). Le mécanisme est simple : la valeur de la promesse de verser une certaine somme dans un futur éloigné dépend des taux d’intérêt. S’ils chutent, cette dette future s’apprécie, et même très fortement sachant que son échéance est lointaine (forte duration, en termes techniques). Les financiers d’entreprise le savent, y compris en France quand il s’agit d’estimer les provisions à mettre dans les comptes pour indemnités de fin de carrière.

Graphique : Taux d’intérêt sur emprunts de l’État britannique et déficit des fonds de pension à prestations définies

Entre 2007 et 2016, les fonds britanniques sont passés d’un équilibre à un déficit de 300 Md£. Or, 300 Md£, cela fait 15% du PIB britannique.

Le chiffre est moindre aujourd’hui, parce que les entreprises britanniques ont été forcées de renflouer partiellement les fonds dont elles sont responsables. Pas toutes, cependant ! On a le cas cinglant de Carillion Plc, qui est tombé en faillite en laissant une ardoise de 900 M£ à son fonds de pension. Or, elle venait juste de distribuer à toute vitesse un gros dividende de près de 400 M£ alors que son flux de trésorerie se limitait à 160 M£.)

Un tel renflouement sur des montants aussi importants, reconnaît la Banque d’Angleterre, a eu un fort effet récessif à la fois sur les dividendes et, plus grave pour l’économie, sur l’investissement. L’étude estime que le QE britannique a grevé les investissements des entreprises de 2,5% en niveau sur la période 2008-15. L’effet négatif sur le PIB est moindre : -0,1%, le QE et la baisse des taux qu’il a entraîné ayant quand même eu un effet positif dans d’autres secteurs de l’économie. (Personne au final ne connaît le contrefactuel : que ce serait-il passé suite à la crise si les banques centrales étaient restées les bras croisés ?)

Un commentaire sur les systèmes de retraite par capitalisation

On voit ainsi l’étonnante sensibilité à la conjoncture financière d’un système de capitalisation à prestations définies. Et les effets parfois contreproductifs d’une politique monétaire active. On note aussi, d’un point de vue systémique, que les entreprises ne sont pas à elles seules à même, dans un monde à forte volatilité, de supporter les engagements de retraite de leurs salariés.

Alors, dira-t-on, la solution est de faire des fonds de retraite à cotisations définies, c’est-à-dire de simples cagnottes d’épargne, du type Perco en France ou l’omniprésent 401-K aux États-Unis. Ici, l’entreprise ne porte plus beaucoup de risque de marché et le retraité aucun risque de crédit sur l’employeur qui gère le fonds[1]. Mais le risque de marché est rebasculé complètement sur le salarié (sans qu’on perçoive que ce transfert de risque s’accompagne en compensation de salaires plus élevés). C’est le mouvement historique qu’on est en train de vivre : les entreprises britanniques et américaines ferment progressivement leurs fonds de pension à prestations définies. Il n’y en a plus guère aujourd’hui. Les seuls qui demeurent sont des fonds de pension publics, des États fédérés aux États-Unis ou des municipalités. Le plus célèbre est le fonds de pension des fonctionnaires de Californie, Calpers, qui regroupent 1,9 million de cotisants et 300 Md$ d’actifs sous gestion.

Il faut mesurer la nature du risque que les retraités et futurs retraités prennent en système à cotisations définies. Si la Banque d’Angleterre s’engage dans une politique de baisse des taux, la valeur des obligations et des actions enfle immédiatement. Le salarié qui a la chance de prendre sa retraite sur le moment empoche la plus-value (et l’inverse si les taux remontent). Par contre, si cette politique dure longtemps, ce qui est le cas depuis maintenant plus d’une décennie, ce sont les salariés encore loin de leur retraite qui subissent une perte patrimoniale future : leur épargne-retraite capitalise à un taux de rendement beaucoup plus faible. On en a l’exemple criant au Chili qui tirait fierté de son système de retraite, mis en place par les Chicago boys du temps de la dictature, en raison de la solidité financière intrinsèque du côté des gestionnaires du système. Les organisations internationales accourraient pour féliciter le pays qui rompait enfin avec l’instabilité chronique des systèmes de retraite (par répartition) prévalant auparavant. D’autres pays d’Amérique latine ont copié la formule chilienne. Avec de tels jets de fleurs, les régulateurs se sont endormis au volant : ils ont laissé des taux de cotisation extrêmement faibles. Trente-cinq ans après, c’est la soupe à la grimace : les retraités ont peu épargné et à un taux de rendement qui s’est progressivement étiolé. Voici comment on en arrive à créer un problème politique majeur dans un pays. On ne peut pas laisser une génération de retraités dans une situation de grande gêne financière. Les poches de l’État vont de toute façon s’ouvrir. Aux États-Unis, les critiques montent contre les 401-K, pour les mêmes raisons. Mais il est douteux, dans le contexte politique actuel, que les poches de l’État puissent s’ouvrir.

On désigne ainsi un point faible de tout système de retraite sans garantie de valeur à terme. En quelque sorte, il n’y a pas d’aiguillon ou de contraintes de financement qui obligent à s’intéresser activement à l’équilibre du système. Car l’équilibre, vu en termes comptables, est toujours assuré. On a tendance à s’endormir. Les systèmes à prestations définies, dont la répartition, sont sous la menace d’une faillite en cas de faible solvabilité, puisque le fonds (et l’assurance-vie et la CNAV pour se rapprocher du contexte français) contrôlent difficilement leur passif. Ils obligent, en cas de déséquilibre perçu, soit à augmenter les cotisations, soit à diminuer les prestations. Parfois, c’est vrai, il y aura pression politique pour un renflouement qui évite de bouger les paramètres cotisation et prestation. Et l’homme politique préférera user du budget général plutôt que d’affronter l’opposition des salariés et retraités en faisant les réformes en dur. Ce sont les autres qui paieront.

Mais l’automaticité d’une capitalisation sans garantie terminale est tout aussi dangereuse. À nouveau, parce que nulle pression ne s’exerce à court terme pour changer les mêmes paramètres du système. Sauf… à terme, quand les salariés devenus retraités voient les maigres pensions qui arrivent chaque mois à la maison.

[1] Un risque partiellement assuré par des cotisations obligatoires abondées par les entreprises.

Vos réactions

C’est vrai pour l’assurance-vie, qui réalise bien — ou du moins qui s’y essaye — une mutualisation à travers le temps (taux d’intérêt bas / taux d’intérêt haut). Ce n’est pas du tout le cas pour les fonds qui capitalisent sur la durée. Et de tout façon, la baisse continue depuis maintenant trente ans des taux d’intérêt réels met à la peine tous ces systèmes de protection sur la longue durée.

Report comment

Pour chaque retraité c’est l’état des lieux instantané qui importe et le pire n’est jamais certain, ce que la conjoncture a fait, la conjoncture suivante peut le défaire. Notre code des assurances insiste sur la congruence temporelle des allocations de financement avec les engagements de passif: les placements doivent échelonner leur degré de liquidité selon les décaissements probables à venir. Cette gestion ALM (asset liability management, équilibrage actifs/passifs) tempère le pessimisme de la photographie cliquée aujourd’hui et décrivant après-demain.

Report comment

Pertinent !

Report comment