Les « balances Target2 » de la BCE : faut-il les négliger ?

Le Blog reprend dans ses colonnes un large extrait du remarquable article paru dans La Vie des Idées en septembre 2012 sur le fonctionnement monétaire de la zone euro. Aujourd’hui, les déficits de balance des paiements courants des pays du sud de la zone euro ne sont plus financés sur les marchés de capitaux, mais par voie monétaire, plus précisément par un flux financier des banques centrales des pays du nord de la zone euro, l’Allemagne en premier lieu. Est-ce un phénomène banal qu’on peut écarter d’un revers de main ; ou au contraire, comme le soutiennent nombre d’économistes allemands à la suite de Hans-Werner Sinn, président de l’institut de prévisions économiques CESIfo, le signe d’une désagrégation rapide de la zone euro, qui se fera sur le dos des citoyens allemands ?

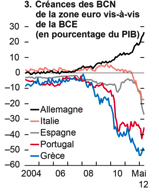

Dans ses Perspectives de l’économie mondiale de juillet 2012, le FMI publie un graphique qui fait désormais partie des indicateurs permettant de jauger la crise de la zone euro. Il s’agit des créances et dettes entre banques centrales nationales au sein du Système Européen de Banques Centrales (SEBC), sachant que la BCE sert de place de compensation et que ces obligations réciproques sont consolidées dans son bilan.

Pour les Allemands qui ont monté en épingle cette question, il n’est pas possible d’évaluer correctement l’ampleur du soutien accordé aux pays en difficulté sans prendre en compte les soutiens implicites et silencieux qui prennent naissance dans le fonctionnement courant du système de paiement SEBC : ils sont d’un ordre de grandeur supérieur aux soutiens officiellement accordés.

De quoi s’agit-il ? Essayons de résumer une controverse dont les aspects techniques gênent l’appréhension par un large public, y compris par les responsables politiques eux-mêmes.

Une lecture comptable qui fait à peu près consensus…

Dans une zone monétaire depuis longtemps unifiée, qui ne doute pas de sa pérennité, certains agents – en premier lieu les banques – se refinancent auprès de la banque centrale tandis que d’autres disposent de liquidités excédentaires. À l’échelle de la zone, le bilan consolidé de ces relations se lit dans le bilan de la banque centrale qui dispose à son actif de créances sur l’économie et sur le Trésor public, contrepartie de la monnaie émise à l’occasion des opérations de refinancement et d’acquisition de titres publics. En fonction de préférences théoriques et/ou idéologiques, on peut apprécier diversement la manière dont la banque centrale gère ces opérations, si elle prend ou non des risques inflationnistes, mais, sauf les cas extrêmes d’hyperinflation et de fuite devant la devise nationale, la confiance dans celle-ci n’est fondamentalement pas mise en cause. La flexibilité du change sert de force de rappel corrective.

Dans une union monétaire récente, constituée d’États encore attachés à leur souveraineté et de pays encore structurellement différents, les mécanismes basiques de la création monétaire sont les mêmes mais débouchent, dans certaines circonstances, sur des résultats qui n’ont pas la même neutralité. Si ces pays présentent entre eux des déséquilibres persistants de balances des paiements, qui ne sont plus comblés par des apports spontanés de capitaux ou par des emprunts ordinaires, les banques en demande de refinancement vont être localisées prioritairement dans les pays déficitaires tandis que les institutions accumulant des liquidités seront localisées prioritairement dans les pays excédentaires. Les banques des pays déficitaires se refinancent après avoir financé les importations courantes de leurs clients mais aussi d’éventuelles sorties de capitaux. À s’en tenir au bilan consolidé de la zone, tel qu’il transparaît dans le bilan de la banque centrale commune, cette polarisation n’est pas d’emblée tangible car elle ne débouche pas, a priori, sur un excès généralisé de création monétaire.

Cette polarisation nationale des refinancements et des excès de liquidités va se produire d’autant plus aisément que l’union monétaire fonctionne sur une base décentralisée et dispose d’un système de paiements techniquement performant. C’est exactement le cas dans la zone euro : la BCE joue un rôle pivot au sein du SEBC et les opérations de refinancement passent d’abord par les banques centrales nationales. Le système de paiement qui organise cette compensation des règlements réciproques au sein du système bancaire de la zone est dénommé Target2 (Target comme Trans-european Automated Real-time Gross settlement Express Transfer system ; « 2 » parce qu’il s’agit d’une réforme faite en 2008 du système Target1 inauguré à la création de la zone euro).

Une importation élémentaire d’un pays déficitaire en provenance d’un pays exportateur de la zone euro peut être financée à crédit par une banque locale qui va se refinancer auprès de sa banque centrale nationale. L’importation va se traduire, en dernière instance, par une reconnaissance de dette de cette banque centrale auprès de la BCE, laquelle crédite en contrepartie la banque centrale nationale du pays exportateur. Pas de souci au premier degré : l’exportateur a bien été payé, en euros déposés sur son compte bancaire, via un crédit consenti à son client par une banque qui se refinance aussitôt et la banque de l’exportateur dispose de liquidités qu’elle peut déposer auprès de sa banque centrale nationale. La contrepartie ultime est une créance de celle-ci sur la banque centrale du pays importateur, via le pivot qu’est la BCE au sein du SEBC.

À l’entrée dans la crise, les conditions étaient donc réunies pour que le creusement des déséquilibres courants entre pays de la zone euro se traduise par une accumulation polarisée de créances de certaines banques centrales nationales sur d’autres (les “balances Target”), via le rôle pivot joué par la BCE. L’accumulation de “balances Target” entre banques centrales nationales de la zone euro est donc, au premier degré, l’effet-miroir presque banal des déséquilibres réciproques de balances courantes (sachant qu’ils ne sont plus financés par les marchés privés de la dette). Ils n’apportent, à cet égard, pas d’information supplémentaire. C’est ce que montre assez clairement le rapprochement statistique entre les déficits cumulés de balances de paiement et ces “balances Target”. À une précaution près qui n’est pas mince : d’éventuelles fuites de capitaux, et pas seulement les importations courantes, peuvent nourrir ces balances. Cette occurrence semble s’être produite, au moins à certains moments, dans le cas de certains pays déficitaires, en liaison avec la défiance des investisseurs.

Le graphique repris par le FMI montre la polarisation spectaculaire des “balances Target” depuis 2008, y compris son accélération dans la toute dernière période, avec le creusement récent des balances grecque, espagnole, italienne. Traduits en milliards d’euros, les montants sont spectaculaires. The Economist évalue les balances négatives du quintette Grèce, Portugal, Irlande, Chypre, Espagne à plus de 700 millions d’euros, la contrepartie se trouvant pour une grande part à l’actif de la Bundesbank. Hans-Werner Sinn évoque des ordres de grandeur analogues et même supérieurs (en rajoutant l’Italie). Il estime que les créances Target de la Bundesbank sur les autres banques centrales européennes représentent maintenant la moitié de la richesse extérieure nette de l’Allemagne.

Les montants seraient arrivés à un point où les refinancements accordés par la Bundesbank aux banques allemandes seraient globalement négatifs, celles-ci apportant davantage de liquidités alimentées par la création monétaire dans les pays déficitaires qu’elles n’ont besoin de refinancements. La monnaie créée dans les pays périphériques de la zone est ainsi détruite dans les pays du cœur, tant que la capacité de stérilisation, par ces derniers, de l’afflux de liquidités n’atteint pas ses limites1. La création monétaire dans la zone euro est aujourd’hui polarisée par le financement des déficits courants dans les pays dits périphériques mais elle contribue ainsi au maintien de l’activité dans l’ensemble de la zone, puisque c’est ce qui permet aux exportateurs, notamment allemands, d’être payés.

… mais conduit à une divergence radicale dans l’interprétation

À partir de ce qu’on peut considérer comme une lecture comptable des faits – encore qu’elle ne soit pas si simple –, deux lignes interprétatives peuvent se développer. Elles font référence à des divergences analytiques mais aussi à des conceptions différentes de ce qu’est la monnaie dans les sociétés modernes :

• Pour Sinn et les sympathisants universitaires et politiques de ses thèses, il s’agit d’un dysfonctionnement fondamental et gravissime du fonctionnement de la zone euro, qui aboutit à faire du système de paiement Target2 le substitut souterrain d’une union de transferts budgétaires qui ne dit pas son nom. Car, au travers des déficits courants, ce sont aussi les déficits budgétaires qui sont ainsi monétisés, soit qu’ils soient directement à l’origine des déficits courants (les déficits jumeaux, par excès de dépenses publiques), soit que les banques locales absorbent les émissions de dettes publiques et mobilisent ces titres comme collatéraux pour leur refinancement. La BCE a facilité cette dérive en acceptant des titres de moindre qualité comme collatéraux des refinancements accordés : elle porte donc une responsabilité propre, ce qui contribue à expliquer la crispation des représentants allemands dans ses organes de direction.

Dans l’évaluation du soutien européen aux États déficitaires, il faut donc, pour Sinn et ses sympathisants, ajouter les “balances Target”. Si ces États défaillent, ces balances contribueront aux pertes faramineuses subies par les États créanciers (quelques dizaines de % de leurs PIB). Ce sera en particulier le cas si les États défaillants sortent de la zone euro, puisque ces balances ne seront plus alors, si on peut dire, que de la “monnaie de singe”. En comptabilité nationale, elles sont pourtant une contrepartie de l’épargne nationale, à l’actif de la banque centrale nationale du pays créancier : les contribuables nationaux y perdront massivement en devant recapitaliser cette dernière ainsi que la BCE (pour la part qui leur revient, soit au prorata de la part nationale dans le capital de la BCE). Dans les textes qui défendent cette vision, pointe une véritable angoisse, sincère ou non, à propos de cette menace, qui pèse aussi à l’encontre de la notation AAA des créanciers les plus solides. Si bien qu’on voit même surgir des suggestions de remboursement de la Bundesbank par d’autres banques centrales de la zone euro grâce à des transferts d’actifs tangibles comme l’or. La situation fait alors penser à celles qui ont prévalu lors de ruptures au sein de systèmes de change rigides, comme celui de Bretton Woods en 1971 ou le Système Monétaire Européen en 1992 : la zone euro n’aurait été qu’une fausse union monétaire, dissimulant un système de change hyper-rigide et finalement intenable. Si on adhère à cette vision, il devient dès lors logique d’acter, comme le fait Sinn, la sortie de certains pays, quitte à payer les pots cassés.

• Pour les analystes critiques des conclusions ainsi tirées, elles dramatisent à l’excès ce qui est de l’ordre d’un fonctionnement normal à l’intérieur d’une zone monétaire dotée d’une devise unique : la banque centrale, quelles que soient ses incarnations (BCE ou banques centrales nationales du SEBC), détient, sur les agents qui se refinancent, des créances en contrepartie de la monnaie émise. L’euro étant bien une monnaie unique, il n’a pas d’odeur, si on peut dire, en fonction de la localisation des opérations qui donnent lieu à son émission par refinancement : il n’y a pas de “bons euros”, du nord, et de “mauvais euros”, du sud. En outre, les monnaies modernes sont plus fondées sur une convention de confiance (fiat currency) que sur la qualité supposée des actifs de la banque centrale qui les émet (le dollar ne serait plus une valeur refuge depuis longtemps, si on faisait dépendre mécaniquement la confiance en lui de la soutenabilité de la dette publique américaine). La dépréciation des actifs d’une banque centrale n’a pas d’impact mécanique sur la confiance dans la monnaie émise, car elle n’est pas contrainte à ne disposer que d’actifs durs (hard assets).

Ce qui est commun à ces lignes argumentatives opposées, c’est qu’elles ont toutes deux une composante auto-réalisatrice :

• si l’hétérogénéité fondamentale et irréversible de la zone euro est postulée au point de ne plus croire en la pérennité de la monnaie unique, il faut se préoccuper sans retard du dénouement des “balances Target” avant la rupture, sans attendre leur annihilation par le retour à des devises nationales dévaluées : mais c’est d’une certaine façon hâter la fin de la monnaie unique, puisque c’est reconnaître que l’euro n’a pas la même valeur partout, en fonction de la localisation de sa création, et exiger que le remboursement donne lieu à des transferts d’actifs dotés d’une valeur intrinsèque.

• si la pérennité de la monnaie unique est postulée, les relations de créancier à débiteur au sein du SEBC n’affectent pas la solidité de la monnaie unique. Ce ne sont jamais que des interdépendances entre les bilans de banques centrales parties prenantes d’un même système coordonné par la BCE : un remboursement en euros de certaines banques centrales par d’autres n’aurait guère de sens. Il faut consolider le SEBC pour en avoir une vision correcte et juger si, à cette échelle consolidée, la politique de la BCE comporte des risques spécifiques, de nature inflationniste, par un soutien trop facile aux banques et aux États en difficulté.

La thèse développée par Sinn et d’autres prend parfois des allures extrémistes, dans la forme et le fond : Sinn va jusqu’à qualifier la BCE de bureau planificateur qui distord l’allocation des ressources au détriment des épargnants allemands (mais les investissements allemands, au sud et à l’est de l’Europe, depuis une quinzaine d’années, n’ont pas été forcés et, dans bien des cas, ont participé au renforcement des chaînes de valeur animées par l’industrie germanique). D’autre part, l’énoncé de la thèse, qui insiste sur la monétisation des déficits budgétaires via Target2, donne à croire que les États en difficulté bénéficient par cette voie d’un financement monétaire quasi-gratuit. Si c’était complètement vrai, certains d’entre eux et non des moindres, ne subiraient pas, lorsqu’ils vont sur les marchés, des taux d’intérêt prohibitifs et ne seraient pas confrontés au risque récurrent d’illiquidité. La confusion relevée par Sinn entre politique monétaire et politique budgétaire, via Target2, ne va pas jusqu’à supprimer la dureté des contraintes sur les États en difficulté.

Mais on peut penser aussi que la position consistant à répondre simplement à la thèse de Sinn et consorts par “il n’y a pas de problème” pèche par excès de légèreté. Elle fait comme si la pérennité de l’euro, dans sa configuration actuelle, était acquise. Ce n’est cependant pas le cas et on peut penser que, dans le cas d’une devise jeune dont la pérennité n’est pas d’emblée garantie, la qualité des bilans partiels et consolidés des banques centrales qui la gèrent n’est pas un argument complètement indifférent.

Quoi qu’il en soit, les faits sont désormais affichés (comme l’indique leur prise en compte par le FMI) et le problème est sur la table, si bien que l’avancée dans la résolution de la crise européenne, sur les voies esquissées par les derniers sommets européens, est douteuse sans traitement négocié de ce problème basique de l’Union monétaire : il va s’imposer dans l’agenda.

1. C’est un point qui fait controverse. Pour certains auteurs, dès que les refinancements nets des agents internes deviennent négatifs, la banque centrale n’aurait plus d’autre choix que de vendre son or et ses réserves de devises pour stériliser un afflux excessif de liquidités ; pour d’autres, la banque centrale dispose d’une gamme plus souple d’instruments pour réguler une telle situation.

Vos réactions

On ne peut nier, dans cette controverse, que les agents privés espagnols, via le financement bancaire, bénéficient d’un coût des ressources extrêmement favorable. Ou alors, ce sont les banques espagnoles qui captent la rente entre le coût de refinancement via la BCE et le taux débiteur de leurs prêts. On aurait donc une dette publique à coût prohibitif, à cause de la crise de l’euro ; mais en même temps une dette privée qui se refinance à des conditions favorables. Il serait bon de chiffrer la résultante de tout ça.

Report comment