Les chiffres de la croissance chinoise sont-ils fiables ?

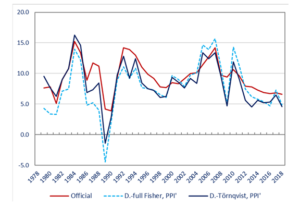

Dans une intéressante tribune du site Vox-EU, deux statisticiens chinois – et basés en Chine – remettent assez fortement en cause le mode de calcul du chiffre du PIB chinois. Le graphique ci-dessous raconte tout. En rouge, le taux de croissance officiel du PIB rapporté par les comptes nationaux du pays ; en bleu, soit pointillé soit continu – la méthode ne diffère que légèrement – la croissance telle que vue au terme des travaux menés par ces deux statisticiens. Clairement, le bleu est en dessous du rouge. On note au passage que le chiffre officiel tend à lisser les à-coups conjoncturels, ce qui laisse penser qu’il y a une main divine qui contrôle le chiffre avant sa sortie finale.

Ce biais, s’il y en a un, vient très largement du mode de calcul des indices de prix. Il faut en effet savoir que les comptables nationaux connaissent à peu près bien les flux de biens et services au prix courants de marché, mais très mal les chiffres de production « en volume ». C’est-à-dire en faisant « comme si » les prix n’avaient pas bougé, de sorte que la seule croissance vient de la hausse physique de la production. Pour cela, on procède en général « en creux », c’est-à-dire qu’on construit en premier lieu des indices de prix pour en voir l’évolution, indices qu’on utilise ensuite pour « déflater » les productions « en valeur » et ainsi obtenir les évolutions en volume. Pour les indices de prix, on retient en général les prix qui prévalaient lors d’une année de référence (2014 chez l’INSEE pour la France) ou bien en retenant systématiquement les prix de l’année précédente et en faisant un « chaînage » de l’indice, cas de certains autres pays.

Évidemment, si on sous-estime la dérive des prix, on surestime la croissance. C’est ce qui semble se passer dans les cas des comptes chinois, et ceci, disent nos prudents auteurs, en raison d’erreurs dans les procédures de collecte des prix à un niveau microéconomique.

Ils ne sont pas les premiers à en faire l’observation. Le pionnier absolu dans ces chiffres de croissance au niveau mondial avec rétrospective historique longue est Angus Maddison, un formidable économiste. Ses efforts sont maintenant entrepris collégialement sous le nom de Maddison Project.

Ce qu’a fait initialement Maddison est tout simple dans son principe. Il a compilé des indices de production pour certains biens et services « physiques » faciles à suivre : par exemple, la construction de logements, la production d’acier, la consommation électrique, etc., mais ceci à un niveau très fin. En principe, sauf violents effets d’innovation, on dispose ainsi d’un indicateur de croissance en volume, sans passer par des déflateurs. Il y a eu des variantes dans la méthodologie depuis, mais toujours dans la même ligne. Sur la période 1978-1995, soit 17 ans, Maddison a trouvé une surestimation de la croissance de 2,3 %, ce qui fait quand même sur la période un PIB 40 % « trop haut ». Rassurons-nous, la croissance chinoise reste quand même spectaculaire, soit 7,5 % l’an, et l’extraordinaire développement chinois restera probablement le fait économique majeur du siècle.

Le cocasse, c’est qu’en général, surtout dans les pays développés, on observe que les indices de prix surestiment l’inflation, en raison de l’effet qualité et de la place croissance de l’incorporel dans la production des biens et services (quelle est l’évolution du prix des cartes routières, maintenant qu’elles sont sur Waze ?). Voir là-dessus ce billet de Vox-Fi. L’économiste Philippe Aghion estime que la croissance française est sous-estimée de moitié depuis 2006. Voir ici pour une autre référence. Comme la Chine rentre à marche forcée dans l’économie numérique, ceci doit un peu compenser cela mais, en tout état de cause, le PIB de la Chine est surestimé par rapport aux PIB des grands pays occidentaux. Il y a une dimension géopolitique derrière cela.

Cet article a été publié sur Vox-Fi le 27 avril 2022.