Les difficiles avancées de la comptabilité publique

Cela fait 10 ans en 2016 que l’État publie des comptes selon les principes d’une comptabilité d’engagement, dite encore « de droits constatés ». Il s’agit de comptes qui ne se limitent pas, comme le fait la comptabilité publique traditionnelle, à la mesure des flux de caisse, mais qui, à l’égal de la comptabilité d’entreprise, prennent en compte les droits et obligations générés par l’activité de l’État. Dans un rapport très complet publié en février 2016, « La comptabilité générale de l’État, 10 ans après », la Cour des comptes en fait un bilan complet « 10 ans après ». Voici ce qu’en ont retenu mes yeux.

Le rapport souligne le motif principal de la réforme :

L’incapacité du système comptable à éclairer l’ampleur des engagements pris et des risques financiers supportés était critiquée, notamment parce qu’elle contribuait à masquer la performance financière véritable des ordonnateurs. De même étaient communément dénoncés l’absence de politique de gestion du patrimoine de l’État et le manque d’outils comptables d’aide à la décision, notamment en matière budgétaire.

Quelques limites de l’exercice sont immédiatement relevées :

- l’absence pour l’instant, malgré le souhait de quelques parlementaires à l’époque, de comptes consolidés ;

- l’absence de communication au parlement de la partie de la comptabilité qui examine la soutenabilité à moyen terme des engagements de l’État, et donc la trajectoire de la dette ;

- la procédure budgétaire reste assise sur l’ancienne comptabilité de caisse, ce qui rend la nouvelle comptabilité, établie selon le principe des droits constatés, une simple annexe de la première, inutilisée en pratique dans l’acte politique majeure qu’est le vote du budget.

- Contrairement par exemple aux Britanniques, les comptes sont établis de façon « holiste », sur l’ensemble de l’État, et non ministère par ministère. Il en résulte un déficit de gouvernance, les ministères ne se sentant pas très concernés par l’exercice.

Les normes comptables à retenir ont fait l’objet d’un long débat, dont je retiens ceci : elles sont calquées le plus possible sur les normes applicables aux entreprises, et donc sur IFRS, et non sur un jeu entièrement nouveau de normes, qui aurait laissé l’État maître de son propre instrument de mesure. Néanmoins, les normes se gardent la possibilité de s’écarter de la normalisation IFRS selon le principe rappelé dans l’article 30 de la LOLF « les règles applicables à la comptabilité générale de l’État ne se distinguent de celles applicables aux entreprises qu’en raison des spécificités de son action ».

Les acquis de la réforme

À retenir les progrès incontestables en matière de mesure du patrimoine (actifs et dettes) de l’État. Pour les actifs, il manque évidemment de mesures de marché pour des actifs tels les routes ou les ponts. Mais le choix retenu est judicieusement de ne pas retenir l’approche du cout amorti, comme le fait dans beaucoup de cas la comptabilité d’entreprise, mais une approximation de la valeur de marché. La valeur d’une route est ainsi égale à son cout actuel de construction à neuf, diminuée des dépenses qu’il faudrait effectuer pour qu’elle soit effectivement remise à neuf (principe du « cout de remplacement déprécié »). On apprend ainsi que la valeur patrimoniale du réseau routier est de 131 Md€ – à fin 2014, comme pour tous les chiffres cités ici –, celle du parc de bureaux de 48 Md€, celle des ouvrages d’art (aéroports, ponts, etc.) mis en concession auprès d’opérateurs privés de 210 Md€.

Côté dette, les progrès sont très importants aussi. Les comptes ne se limitent plus au champ « étroit » de la dette publique financière. Ils prennent en compte les provisions pour risques (19 Md€) et surtout les engagements hors-bilan, dont principalement les engagements de retraite des fonctionnaires (1.561 Md€, un montant proche de la dette financière), les garanties données sur des emprunts (194 Md€, sous l’effet notamment des garanties octroyées par l’État au fonds européen de stabilité financière (FESF)).

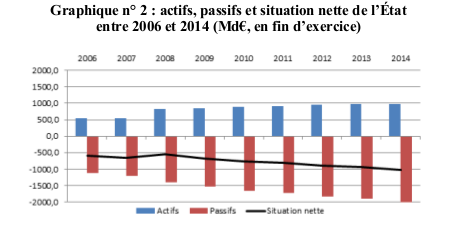

Sur cette base, l’évolution que retracent ces comptes sur la situation nette de l’État depuis 2006 n’est guère encourageante : s’il y a presque 1 Tr€ d’actifs bruts au bilan, il y a de l’autre côté de l’ordre de 2 Tr€ de dette (hors, curieusement de mon point de vue, les engagements de retraite des fonctionnaires), établissant ainsi à -1 Tr€ environ la situation nette ou les « fonds propres » négatifs de l’État[1].

Côté positif, le rapport de la Cour des comptes souligne la qualité et la transparence des comptes, notamment au regard de ce qui se fait à l’étranger. À noter l’importance qu’a eu pour cette qualité l’obligation de certification par des auditeurs indépendants, les mêmes que ceux qui certifient les comptes des grandes entreprises. À noter aussi que l’Allemagne, qui a des finances publiques très solides, est le plus mauvais des pays comparables en matière de qualité technique de sa comptabilité publique. (Quel que soit le gout de chacun pour une comptabilité de qualité, on préfère quand même la situation de l’Allemagne à la nôtre.)

De même, il y a quelques bonnes retombées :

- la mise en mains des contrôleurs de gestion de la sphère publique d’instruments de comptabilisation qui améliorent la gestion publique. C’est le cas notamment pour la gestion des actifs corporels de l’État.

- Une amélioration de la comptabilité de caisse, se rapprochant désormais davantage d’un tableau des flux de trésorerie comme le connaissent les entreprises privées.

Mais une gouvernance et une informatique défaillantes

- Faute d’outils informatiques encore efficients et d’une centralisation excessive, les données comptables sont disponibles très tardivement, et les chiffres de détail non disponibles pour les entités qui produisent l’information de base. Sachant la lourdeur de l’exercice, et son cout, on conçoit que la production des comptes ne motive qu’imparfaitement les équipes sur le terrain.

- Enfin et surtout, le fait de ne pas être l’instrument de mesure central dans la discussion budgétaire, tant pour l’administration que pour le parlement, prive l’outil de l’essentiel de son utilité.

La Cour relève :

Dix ans après son entrée en vigueur, la comptabilité générale n’a pas pris toute sa place dans le système comptable de l’État, échouant à s’imposer comme l’outil privilégié de gestion et de pilotage qu’avaient imaginé ses promoteurs. Cette situation est imputable aux évolutions respectives qu’ont connues les comptabilités budgétaire et nationale dans l’intervalle de la mise en œuvre de la comptabilité générale, mais également aux divers handicaps comparatifs pénalisant cette dernière. (p. 73)

Elle traite aussi du rapport avec le contrôle de gestion :

L’État se distingue en outre des grandes entreprises par l’atrophie comparée de ses fonctions de contrôle de gestion, en dépit des efforts engagés par la direction du budget pour diffuser cette notion dans l’administration. De ce fait, la comptabilité générale de l’État s’est trouvée privée d’une part importante de ses utilisateurs potentiels.

C’est un point important. Dans les entreprises, le contrôle de gestion est né historiquement du besoin des directions générales de disposer de chiffres-clé pour le pilotage, à une époque où la comptabilité était lente, partielle et trop concentrée sur la mesure des flux financiers. Les deux fonctions ont co-évolué depuis, avec des progrès techniques considérables dans la production des données de gestion et de comptabilité, de sorte que le langage comptable s’est imposé comme celui des contrôleurs de gestion. On attend le même type d’évolution pour l’État.

Une remarque enfin, qui nous fait sortir du rapport de la Cour : cette situation de fonds propres négatif de l’État doit être nuancée. Elle provient largement du fait qu’il manque à l’État l’équivalent d’un chiffre d’affaires, c’est-à-dire d’une mesure, la plus proche possible, de ce qu’indiquerait le marché pour mesurer ce que sont les services publics rendus par l’État. Les comptables nationaux s’en tirent en mesurant le service public à son cout de production, mais l’imperfection de cette mesure est patente.

[1] Pour autant, le solde budgétaire au sens Maastricht reste établi sur la base de la comptabilité budgétaire.

Vos réactions