Les entreprises doivent-elles racheter leur dette obligataire ?

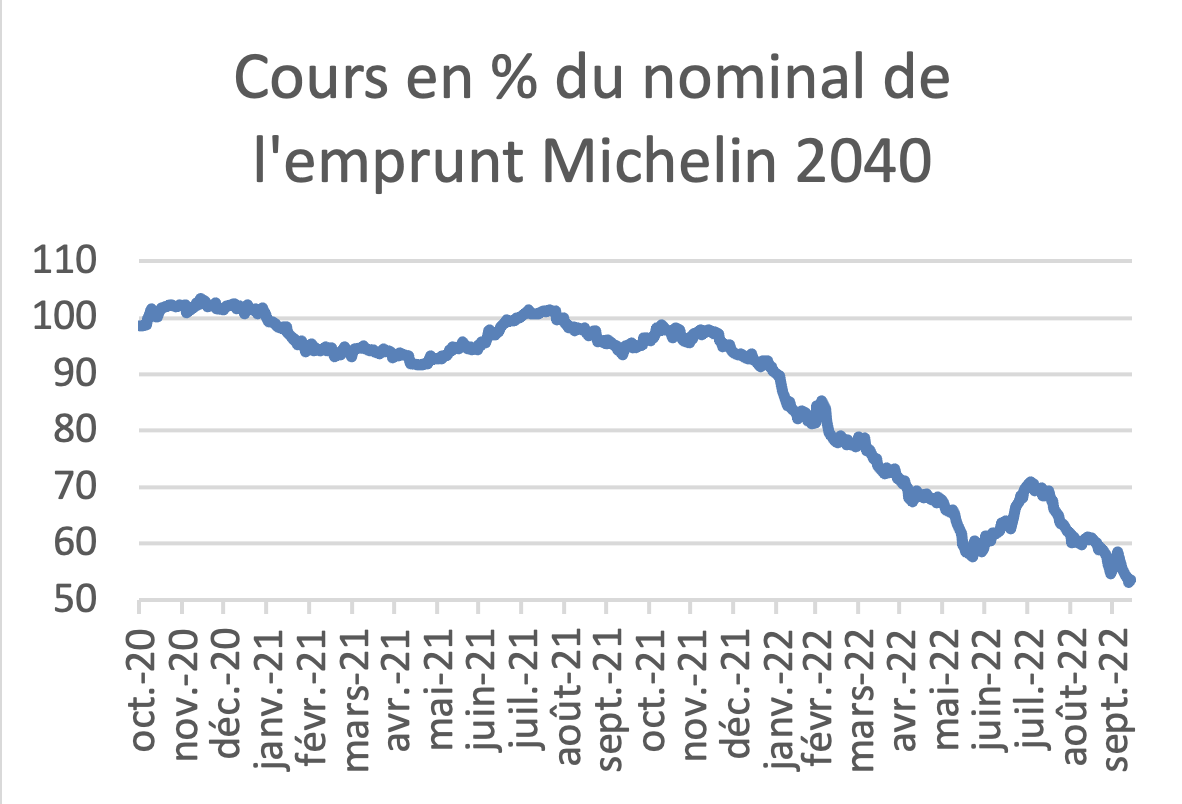

En octobre 2020, Michelin émet un emprunt obligataire de 500 M€, d’une durée de 20 ans, rapportant un taux d’intérêt facial de 0,625 %. Heureuse époque !

Aujourd’hui, cet emprunt obligataire coté en Bourse 53,6 % de son montant nominal présente un taux de rentabilité actuariel de 4,4 %.

Ce n’est bien sûr pas que la capacité perçue de Michelin de rembourser en temps et heure sa dette se soit dégradée. Simplement, les taux d’intérêt ont bondi depuis comme chacun a pu le remarquer. Et avec une sensibilité [1] de 16,1, l’impact sur la valeur de l’obligation Michelin de la hausse des taux d’intérêt est massif.

Ainsi le pneumaticien a pu émettre cet emprunt obligataire en octobre 2020 à mid-swap[2] + 63 points de base. Aujourd’hui, son cours faut apparaître une rentabilité actuarielle à mid-swap + 125 points de base. Autrement dit, si le spread, dû à la qualité de la signature de Michelin, s’est un peu détendu avec la moindre intervention de la banque centrale sur les taux d’intérêt, l’essentiel de la baisse du cours de l’obligation Michelin 2040 est dû à l’évolution du taux d’intérêt mid-swap passé de – 0,03 % à 3,15 %.

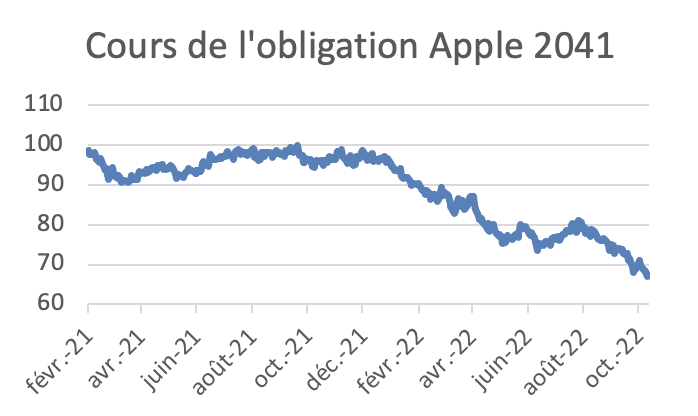

D’ailleurs, on observe une évolution similaire sur l’obligation Apple 2,375 % 2041 qui cote actuellement 67 % de son nominal de 1,5 Md$ :

avec un spread passé de 84 points de base à l’émission en février 2021 à 130 points de base actuellement, et un taux actuariel passé de 2,45 % à l’émission à 5,17 % actuellement. Si l’on peut se dire que dans un secteur concurrentiel comme celui de l’automobile, Michelin n’est en rien assuré de sa survie dans 20 ans, cela est nettement moins certain concernant la plus grosse capitalisation boursière au monde, assise sur un matelas de trésorerie de 189 Md$ et un endettement bancaire et financier net de – 16 Md$.

D’un point de vue financier, la décote de 46 % du cours de l’obligation Michelin sur le nominal correspond à la valeur actuelle sur la durée de vie résiduelle de cette obligation, 18 ans, de l’écart entre le taux du marché actuel pour une obligation Michelin de cette échéance, 4,4 % et le taux coupon de 0,625 %.

Si Michelin voulait racheter cette dette sur le marché, et sauf à utiliser des actifs de trésorerie, ce qui réduirait sa liquidité, il devrait émettre un nouvel emprunt obligataire pour financer le rachat, au taux du marché actuel, c’est-à-dire pour une même maturité, de l’ordre de 4,4 %.

D’un point de vue financier, il n’y aurait ni gain, ni perte, puisqu’il rachèterait sa dette à sa valeur, à la prime près payée pour racheter les obligations 2020, mais sur les marchés obligataires, elles sont très faibles (1 ou 2 %), et bien loin de celles du marché actions. Il n’y a donc pas d’intérêt financier significatif dans ces conditions.

D’un point de vue comptable, Michelin enregistrerait une plus-value non récurrente de 500 M€ x 45 %, en supposant un rachat à 55 % du nominal, soit 225 M€ ; payerait un impôt sur les sociétés à 25 %, soit 56 M€, et gonflerait ses capitaux propres du montant net, soit 169 M€ ; substituerait au sein de son compte de résultat, à une charge annuelle de 0,625 % x 500 M€ = 3,1 M€, une autre de 500 M€ x 55 % x 4,4 % = 12,1 M€. On pourrait bien sûr réduire l’impact négatif sur le résultat, en refinançant la dette rachetée par l’émission d’une dette d’une durée plus courte, et donc avec un taux d’intérêt plus faible, maintenant que les courbes des taux ont repris leur forme normale. Mais ce serait au prix d’une prise de risque complémentaire Au bilan, la dette de 500 M€ serait remplacée par une dette de 225 M€. Donc un résultat réduit pour plus de capitaux propres comptables et moins de dettes financières, en tout cas pour ceux qui ne voient pas plus loin que leur bout du nez et prennent la dette en montant comptable et non en valeur.

Donc l’intérêt pour les entreprises de racheter leur dette cotée ne saute pas aux yeux. À quelle condition une telle opération pourrait-elle néanmoins faire sens ?

On pourrait penser au cas de l’entreprise à la trésorerie pléthorique et qui voudrait réduire le coût de portage, écart entre le coût de sa dette et la rentabilité de sa trésorerie. Mais l’évidence de ce cas de figure ne s’impose pas. En effet, du fait de la hausse des taux, les entreprises plaçant à court terme bénéficient d’un taux d’intérêt ou ne vont pas tarder à bénéficier d’un taux d’intérêt supérieur au taux nominal de leurs vieilles obligations. En effet, €STER est actuellement à 0,66 %, et l’Euribor 3 mois est à 1,4 %. Donc même dans ce cas de figure, réduire sa liquidité pour réduire son résultat net ne semble pas une bonne idée.

Du fait du traitement comptable et fiscal de l’opération, l’entreprise qui sort de difficultés significatives, qui aurait émis des dettes à des taux bas avant d’entrer en difficultés, et à qui des prêteurs sont disposés à lui prêter, pourrait être concernée. Elle pourrait ainsi reconstituer plus rapidement ses capitaux propres qui, quoi qu’on en dise, font toujours mauvais genre quand ils sont négatifs ou bien réduits, et diminuer le montant facial de sa dette ; sans coût fiscal pour elle compte tenu des pertes accumulées. Mais le cas n’est pas si fréquent que cela.

On peut aussi penser au cas de l’entreprise qui voudrait envoyer un signal sur sa liquidité à l’instar de Credit Suisse qui, en proposant de racheter début octobre 3 Md€ de sa dette senior, a déclenché un bond de 7 % de son cours de Bourse (après une chute de plus de 50 % en 2022). Il est vrai que lorsque votre CDS passe en une semaine de 130 bp à 590 bp (sic), il y a péril en la demeure, surtout quand vous devez, comme une banque, vous réendetter beaucoup plus régulièrement qu’une entreprise.

En fait, il nous semble que le vrai sujet de cette thématique va être celui de la prise en compte de la valeur de la dette à la place du montant comptable dans l’évaluation des entreprises par les méthodes indirectes (multiples d’excédent brut d’exploitation, résultat d’exploitation ou actualisation des flux de trésorerie disponible).

Certes, il ne fait aucun doute[3] qu’en matière d’évaluation la valeur de la dette nette prime sur son montant comptable, mais le sujet concernait jusqu’à présent essentiellement des entreprises dont la solvabilité perçue s’était beaucoup dégradée, c’est-à-dire des cas assez marginaux. Maintenant, c’est potentiellement l’ensemble des groupes, car quel directeur financier a été assez inconscient ou incompétent pour ne pas émettre de la dette à long terme dans ces conditions de taux que l’on ne voit qu’une fois dans sa vie ?

La publication des comptes 2022 dans quelques mois donnera en annexe le montant estimé de la valeur la dette financière, permettant plus aisément aux analystes de mener à bien leur travail correctement.

La décote sur cette seule obligation de Michelin représente 1,4 % de la valeur des capitaux propres du groupe. C’est dire si c’est un sujet qui nous paraît mériter beaucoup d’attention de la part du directeur financier que celui de savoir s’il faut ou non la racheter. À lui le soin de veiller au grain !

[1] Pour plus détails sur la sensibilité des obligations, voir le chapitre 22 du Vernimmen 2023.

[2] Si vous avez oublié ce que mid-swap veut dire, la rubrique « Question & réponse » de ce mois-ci est faite pour vous.

[3] Voir la Lettre Vernimmen.net n° 31 de septembre 2004.

Cet article a été publié dans la lettre Vernimmen n° 202 – octobre 2022. Il est repris par Vox-Fi avec due autorisation.