Les entreprises se financent-elles par les banques ou par les marchés ?

Il est bien connu que la situation de l’Europe et celle des États-Unis diffèrent fortement en matière de financement de l’économie : par les banques en Europe (de l’ordre de 70%), par les marchés financiers aux États-Unis (également de l’ordre de 70%). Un remarquable papier dans la revue Conjoncture de BNP Paribas (janvier 2016) donne tout l’historique de cette situation dans le cas : « Aux origines de la désintermédiation bancaire américaine », par Céline Choulet et Yelena Shulyatyeva.

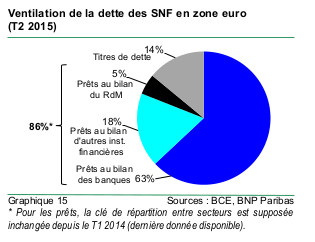

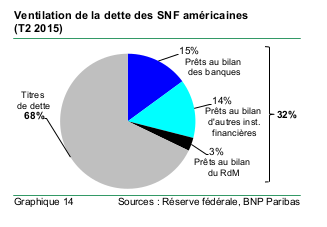

Voici les deux graphiques qui mettent en relief la différence, avec un éclaté par type de dette. Dans le cas des États-Unis, d’abord :

Et dans le cas européen ensuite, en se limitant à la zone euro :

Intéressant ! Ce qui est étonnant, nous dit l’article, c’est que cette désintermédiation dans le cas des États-Unis est un phénomène relativement nouveau, apparu à partir des années 80. L’élément clé, selon les auteures, a été la dite régulation Q édictée en 1933 par la FED, la banque centrale américaine, interdisant la rémunération des dépôts des particuliers (pour éviter une course vers le haut de la part des banques augmentant de ce fait le coût du crédit).

Du coup, dans des marchés financiers plus sophistiqués qu’en Europe, les ménages américains ont trouvé d’autres placements financiers, relativement liquides, rapportant plus que le 0% du dépôt à vue : ce fut l’explosion des OPCVM et des fonds de pension, qui a fourni une épargne abondante prête à se placer dans des titres financiers, et largement en titres d’entreprises, plutôt que dans du financement pour le compte des banques. L’offre a tiré la demande. (Depuis lors, la rémunération des dépôts est redevenue libre aux États-Unis.)

On pourrait se poser la question : la rémunération des dépôts est aussi égale à zéro en France ; pourquoi cela n’a pas stimulé plus que cela la désintermédiation bancaire ? Pour une raison simple : nous avons l’assurance-vie qui est le gros dépositaire de l’épargne des ménages, et nous n’avons pas de fonds de pension. Autrement dit, l’épargne non logée dans une banque sous forme de dépôts des ménages français est investie non pas en titres financiers d’entreprises (obligations ou actions), mais en titres d’État, surtout d’ailleurs de l’État français. L’offre a également tiré la demande, mais pas pour les mêmes produits : c’est l’État qui s’est retrouvé dans la situation assez commode de pouvoir (de devoir ?) faire du déficit pour nourrir l’appétit d’épargne des Français dans des titres de dette au travers des contrats d’assurance-vie.

Quand on vous dit qu’il y a des réformes structurelles à faire « sur les bords de la Seine et de la verte Loire » ! En prenant en compte qu’on a autour de l’assurance-vie un des lobbys les mieux constitués du pays. Voir ici le billet de Vox-Fi qui traite en détail cette question de l’assurance-vie : « Réformer l’assurance-vie tant qu’il en est encore temps », paru initialement dans les Echos du 12 juin 2015.