Les errements des IFRS

Partant de notre expérience pratique des IFRS en tant que pédagogues ou investisseurs, voici un certain nombre de points où l’on gagnerait à réformer les dispositions actuelles, ne serait-ce que pour respecter le principe comptable de la bonne information. Ce qui est un paradoxe, puisque les principes devraient guider les normes, et que le principe de la bonne information est quand même l’un des plus importants, si ce n’est le plus important (true and fair view).

1 -S’enrichir par le simple acte d’acheter à son prix

En 2017, le groupe britannique de tabac, BAT, cinquième capitalisation boursière de la place de Londres (61 Md£), a réalisé un chiffre d’affaires de 20,3 Md£ et un résultat net part du groupe de 37,7 Md£.

Oui, vous avez bien lu 37,7 Md£ pour seulement 20,3 Md£ de ventes. Vous saviez que le tabac était devenu très rentable, mais vous ignoriez qu’il l’était à ce point !

Le premier de nous deux qui a vu cette situation a pensé in petto que l’un des petits jeunes employés par les firmes de bases de données financières pour compiler les rapports annuels avait dû mal placer la virgule, que les systèmes de contrôle n’étaient pas assez fiables, et que le bon chiffre était certainement 3,77 Md£. Eh bien, non ! Le bon résultat net 2017 de BAT est bien 37,7 Md£.

Le second de nous deux a lui pensé que BAT avait dû vendre une filiale très importante, par exemple ses activités internationales, dégageant ainsi une plus-value exceptionnelle qui se serait retrouvée logiquement en bas du compte de résultat. Eh bien, non plus. BAT n’a rien vendu de significatif en 2017 lui permettant de réaliser une plus-value dopant son résultat net.

Par contre en 2017, BAT, s’il n’a vendu aucun actif significatif, a racheté le solde des actions qu’il ne détenait pas dans sa filiale à 42,2%, RAI.

Et alors ?

Et alors, en normes IFRS [1], dans ce cas, on réévalue les 42,2 % initialement détenus au prix d’acquisition des actions du solde du capital, un peu comme si BAT avait un instant de raison cédé ses 42,2 %, avant de les racheter dans une offre sur 100 % des actions de sa filiale. Et plus la prime de contrôle est importante, et plus l’enrichissement comptable des actionnaires est fort, puisque de toute façon le goodwill est inscrit la première année en valeur de marché et ne sera pas déprécié avant un certain temps, si ce n’est un temps certain [2]. Cela n’est pas sans rappeler l’ancienne règle IFRS qui voulait que lorsque la solvabilité de l’entreprise se dégradait et que la valeur de marché de sa dette baissait en conséquence, l’entreprise pouvait enregistrer un profit à hauteur de cette baisse de valeur. Là, on s’enrichissait de sa décrépitude [3].

On vous laisse conclure sur la pertinence d’une telle approche qui gonfle ainsi les capitaux propres comptables de BAT de 62 %, fait exploser les impôts différés passifs de 27,1 Md£ (sur un total de bilan d’ouverture de 40 Md£) contre 0,7 Md£ initialement, alors que trop de lecteurs des comptes croient encore qu’il s’agit de dettes exigibles, ce qui n’est pas le cas [4]. Comment alors calculer des rentabilités économiques ou des capitaux propres correspondant à une réalité, c’est-à-dire à ce qui a été investi par les investisseurs et à non à l’effet de réévaluations ?

Bon courage !

2 – Perdre sans perte

Un groupe a acquis une jeune société, comme cela se fait tous les jours, pour acquérir une nouvelle technologie qui paraissait particulièrement prometteuse. Dès lors, le goodwill représente la quasi-totalité du prix d’acquisition, ce qui n’est guère surprenant dans une économie où l’immatériel est de plus en plus important.

Malheureusement, des technologies concurrentes s’avèrent quelques années après plus efficaces. Le groupe décide alors de céder l’entreprise pour 3 francs 6 sous.

Qu’advient-il du goodwill généré par l’acquisition initiale ? La logique voudrait qu’on le déprécie totalement. Eh bien non, il va simplement être déprécié à hauteur du pourcentage que représente le prix de vente des actifs dans la valeur des actifs de l’unité génératrice de trésorerie à laquelle il appartient. Autrement dit une poussière. Il va rester à l’actif du bilan alors que l’entreprise qui a justifié son inscription n’est plus dans le périmètre du groupe. Bizarre, non ?

3- Dégager des résultats en faisant du rachat d’actions

Un grand groupe fait des rachats d’actions et son courtier lui livre un bloc d’actions dès le début d’un programme de rachats s’étendant sur plusieurs semaines.

Eh bien, les auditeurs de ce grand groupe ont exigé que la variation de valeur sur la durée du programme des actions ainsi rachetées pour être annulées passe au compte de résultat, alors que les IFRS ne l’exigent pas.

On voudrait discréditer celui-ci que l’on ne s’y prendrait pas autrement.

4 – Inscrire des dettes en capitaux propres

C’est la situation actuelle des dettes hybrides dites perpétuelles [5], où la forme prend le pas sur le fond. Il suffit qu’il y ait une clause de majoration du taux d’intérêt payé par l’émetteur dans le cas où il n’exerce pas sa faculté de remboursement par anticipation (le plus souvent au bout de 5 ans) pour que, en normes IFRS, on puisse enregistrer ce produit de dettes en capitaux propres.

On rappellera qu’il existe pourtant un principe comptable de prééminence de la réalité sur l’apparence, que l’IASB a souvent mis en avant à juste titre pour montrer la qualité et la supériorité de ses normes [6].

Le rôle de pierre angulaire des capitaux propres dans le financement des entreprises est tel qu’il faut appeler un chat un chat, et des dettes des dettes. Les dettes hybrides dites perpétuelles sont souscrites par des investisseurs en dettes ; montées et placées par des équipes obligataires des banques ; dans l’immense majorité des cas les entreprises exercent leurs options de remboursement anticipé au bout de 5 ans. Ce sont donc des dettes, et non des capitaux propres quoiqu’en dise pour l’instant l’IASB [7].

A titre d’exemple, Volkswagen a pu inscrire fin 2017 3,5 Md€ de dettes hybrides parmi ses capitaux propres grâce à des clauses de majoration des intérêts payés de 0,25 % et de 0,75 % en cas de non exercice des clauses de remboursement anticipé, qui lui feront certainement opter le moment venu pour un remboursement de ces produits devenus trop onéreux.

L’IASB réfléchit actuellement à modifier la norme IAS 32 qui permet ce traitement, dans le sens que nous préconisons. Si l’IASB persiste dans cette voie, la comptabilisation de dettes hybrides pourrait effectivement changer vers 2025-2028. On aura le temps de vous en reparler . . .

5 – Inscrire des capitaux propres en dettes

C’est le cas des obligations remboursables en un nombre variable d’actions qui sont inscrites en dettes pour les intérêts et le capital. C’est contraire au bon sens le plus élémentaire puisque le capital ne sera jamais remboursé autrement qu’en actions, le fait qu’il puisse l’être en un nombre variable d’actions ne changeant rien à l’affaire.

Les émetteurs s’en sortent quand même car s’ils ont une option de conversion à leur main de ces ORA en un nombre fixe d’actions, ils peuvent alors les comptabiliser en capitaux propres. Tant pis pour les émetteurs étourdis ou mal conseillés ! Si l’IASB réfléchit aussi sur ce sujet, il ne semble pas pour le moment vouloir changer d’avis sur ce point.

6– Confondre exceptionnel et récurrent

Dans les normes IFRS, la notion d’exceptionnel a été supprimée au prétexte qu’elle relèverait d’un jugement, ce qui est vrai bien sûr, mais n’y a-t-il vraiment rien dans les normes IFRS, américaines ou françaises au demeurant, qui ne relève pas d’un jugement [8] ?

Dès lors, comment communiquer sur ses résultats l’année où ils incluent de l’exceptionnel, et où il paraît logique de mettre en avant le résultat net courant ? L’exercice se complique par l’intervention de l’ESMA qui interdit aux entreprises de donner de la prééminence dans leur communication financière à des indicateurs non issus des états comptables.

Cette disposition part d’une bonne intention. Celle d’éviter que les entreprises ne mettent en avant des indicateurs ad-hoc, contingents et particuliers, qui enjolivent la réalité et trompent les lecteurs des comptes.

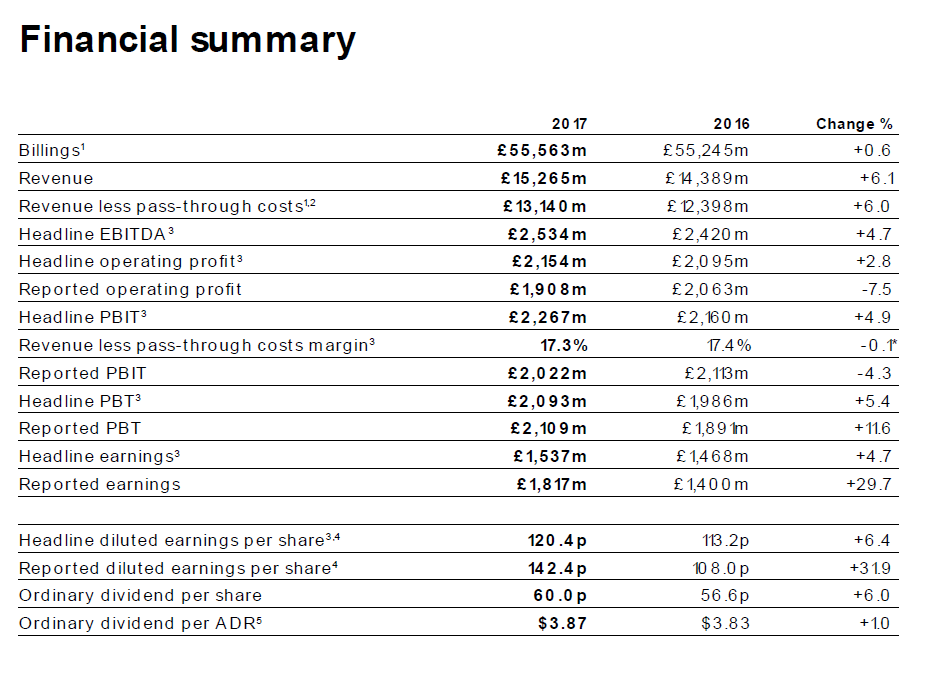

Résultat de cette démission, les entreprises augmentent de 50 % les données fournies, comme l’illustre cet extrait du rapport annuel 2017 du groupe britannique de publicité WPP :

Après c’est au lecteur de se débrouiller. Mais qui croire ? La comptabilité IFRS qui donne une progression du BPA de 31,9 % ou l’entreprise qui indique avec le qualificatif « headline » un simple et modeste + 6,4 % ? Et le résultat d’exploitation ? A-t-il crû de 2,8% comme l’indique WPP ou baissé de 7,5% selon les normes IFRS ? Et que vaut la progression de 4,7 % de l’EBE quand seule la société donne l’information, puisqu’il n’y a pas en effet de définition de l’excédent brut d’exploitation dans les normes IFRS [9] ?

Probablement inconsciemment, l’IASB décrédibilise les normes comptables qu’elle a établies en poussant les entreprises à publier des résultats corrigés, avec la bénédiction du régulateur boursier européen, qui tel Ponce Pilate, ne veut pas juger et demande de mettre tout sur le même plan.

Espérons que l’IASB qui a annoncé vouloir se repencher sur le sujet de la présentation des comptes, revienne en arrière. Est-ce si difficile de demander aux dirigeants de distinguer le récurrent du non récurrent et de l’expliquer en annexe des comptes et aux auditeurs de l’auditer comme il y a quelques années ? En attendant, que de temps perdu et de lecteurs égarés inutilement !

* * *

Nous invitons nos lecteurs qui auraient repéré de leur côté d’autres incohérences, anomalies, ou errements liés aux normes IFRS, à utiliser la boîte aux lettres du site Vernimmen.net en cliquant ici, pour nous permettre de compléter le moment venu cet article d’une suite.

[1] Voir La Lettre Vernimmen.net n° 68 de septembre 2008.

[2] Voir La Lettre Vernimmen.net n° 105 de février 2012.

[3] Voir La Lettre Vernimmen.net n° 80 d’octobre 2009.

[4] Et si vous en faites partie, nous vous recommandons la lecture des paragraphes 8.57 à 8.63. du Vernimmen 2019 où vous verrez qu’il n’en est rien.

[5] Pour plus de détails sur les dettes hybrides, voir le chapitre 26 du Vernimmen 2019.

[6] Pour plus de détails, voir le chapitre 6 du Vernimmen 2019.

[7] Pour plus de détails, voir la Lettre Vernimmen.net n° 137 de janvier 2016.

[8] « Dans un bilan, il n’y a que la date qui n’implique pas un jugement ». Roman Weil.

[9] Alors qu’elle n’est pas très compliquée : La différence entre tous les produits et toutes les charges d’exploitation qui se traduiront tôt ou tard par un mouvement de trésorerie. Voir le glossaire du site vernimmen.net.

Cet article a été initialement publié dans la Lettre Vernimmen.net n°163 (décembre 2018). Il est repris par Vox-Fi avec due autorisation.