Les États-Unis, une nation débitrice mais qui en profite

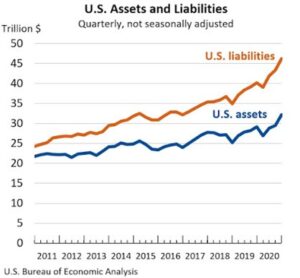

Les investisseurs américains de tous types – particuliers, entreprises, gouvernements – achètent des titres de dette et des actions émis dans d’autres pays. Les investisseurs internationaux de tous types – particuliers, entreprises, gouvernements – achètent des titres de dette et des actions émis aux États-Unis. Ainsi, le Bureau of Economic Analysis fait le total des avoirs étrangers détenus par les investisseurs américains, et le compare au total des avoirs américains détenus par les investisseurs étrangers. D’où le graphique suivant :

En 2011, les actifs américains à l’étranger (ligne bleue) étaient inférieurs d’environ 2,5 Tr$ aux engagements américains détenus par des investisseurs étrangers (ligne orange). À la fin de 2020, l’écart était passé à 14 Tr$. Il s’agit de la « position extérieure nette » des États-Unis.

Cet écart peut changer pour deux raisons principales.

- Lorsque l’économie américaine enregistre des déficits commerciaux, avec des importations supérieures aux exportations, cela signifie nécessairement que l’économie américaine consomme (importations comprises) plus qu’elle ne produit (exportations comprises). Le résultat comptable de cette situation est que les agents étrangers vont investir une partie des dollars américains qu’elles ont gagnés dans des actifs financiers américains.

- Les prix des actifs financiers peuvent fluctuer. Par exemple, l’indice boursier S&P500 a plus que triplé au cours de la dernière décennie. Par conséquent, les engagements de l’économie américaine envers les détenteurs d’actions américaines il y a dix ans seront beaucoup plus importants. Le BEA estime que la valeur des participations financières étrangères aux États-Unis, c’est-à-dire la détention de dettes ou d’actions sans qu’il y ait contrôle de l’entreprise américaine, est passée de 12 Tr$ il y a dix ans à plus de 24 Tr$ aujourd’hui. Cela explique le très fort creusement de l’écart entre les lignes orange et bleue du graphique ci-dessus. Les mouvements des taux de change ont également leur importance.

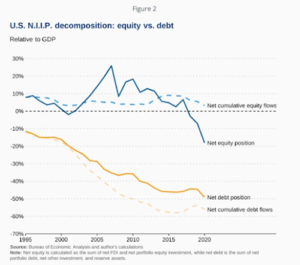

Dans quelle mesure les Américains (ou les étrangers !) doivent-ils s’inquiéter du fait que la position nette des États-Unis en matière d’investissements internationaux est négative de 14 Tr$ ? Gian Maria Milesi-Ferretti suggère que cela ne devrait pas être une cause de grande inquiétude (Brookings Institution, « The US is increasingly a net debtor nation. Should we worry ? » – 14 avril 2021). Comme le montre le graphique qui suit, il décompose la position extérieure nette des États-Unis en flux de dettes et flux d’actions (traits pointillés). En outre (traits pleins), il fait figurer le cumul de ces flux de dette et de fonds propres, c’est-à-dire la position nette ou le stock net de dettes et de fonds propres.

La tendance à l’économie américaine sur le dernier quart de siècle est bien que les investisseurs étrangers détiennent beaucoup plus de dettes émises par les États-Unis que les investisseurs américains ne détiennent de dettes étrangères (trait jaune). L’une des principales raisons en est que la dette en dollars américains – en particulier celle émise par le gouvernement américain – est considérée dans le monde entier comme un actif sûr, signe de la domination du dollar dans le monde.

À l’inverse, au cours des 25 dernières années, les investisseurs américains ont eu tendance à détenir davantage d’actions internationales que les investisseurs étrangers n’ont détenu d’actions américaines (ligne bleue en pointillés). Mais en raison de la forte hausse des marchés boursiers américains et de l’appréciation du dollar américain, la valeur totale des avoirs étrangers en actions américaines a augmenté par rapport aux avoirs américains en actions étrangères – et la position d’investissement international nette des États-Unis a diminué en conséquence.

Ainsi, une façon de considérer la baisse de la position extérieure nette des États-Unis est de dire qu’elle est le résultat d’une bonne nouvelle – une hausse du marché boursier américain.

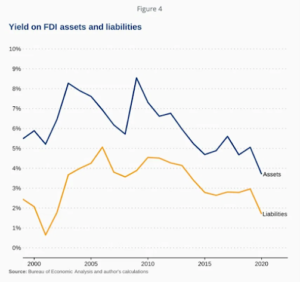

L’autre tendance importante ici est qu’en général, si vous avez 100 dollars de dette, ils vous rapporteront moins que 100 dollars d’actions, essentiellement parce que la dette est plus sûre que les actions. Les investissements américains en actions étrangères prennent souvent la forme d’investissements directs à l’étranger, c’est-à-dire qu’une entreprise américaine possède une part suffisamment importante d’une entreprise étrangère pour que l’entreprise américaine ait son mot à dire dans la gestion de l’entreprise étrangère (même si l’entreprise américaine n’a pas forcément le contrôle total de l’entreprise étrangère). Cela signifie que les investissements américains à l’étranger rapportent systématiquement plus que les investissements étrangers aux États-Unis. Voici ce que montre Milesi-Ferretti :

Même si le reste du monde possède 14 Tr$ d’actifs américains de plus que les investisseurs américains ne possèdent d’actifs étrangers, il a été et reste vrai que le rendement total réel payé sur les actifs détenus dans d’autres pays est plus élevé pour les investisseurs américains détenant des actifs étrangers que pour les investisseurs étrangers détenant des actifs américains.

Je dis parfois qu’en matière d’investissement international, l’économie américaine est comme une entreprise qui emprunte de l’argent à un faible taux d’intérêt, puis investit cet argent dans des actions d’entreprises et obtient un taux de rendement plus élevé. Cette approche comporte bien sûr des risques, mais l’économie américaine est ainsi faite depuis longtemps et cela présente aussi quelques avantages.

Ce billet est la traduction, avec une édition légère, du blog ami « The Conversable Economist » du 20 avril 2021, avec l’autorisation de son rédacteur Timothy Taylor.