Les gros patrimoines sont plus rentables, systématiquement

Plus riche veut dire qu’on dispose d’un plus gros patrimoine. Mais plus riche veut-il dire aussi que le rendement de son patrimoine est plus élevé ? Voici une question empirique d’une importance extrême. Si la réponse est positive, cela signifie qu’il y a, au travers du seul facteur richesse, une tendance à une dispersion de plus en plus grande des patrimoines. Plus riche voudrait dire plus riche encore demain. Soit par exemple deux patrimoines, l’un qui rapporte 1% réel par an, l’autre 3%. Il suffit de 30 ans, soit une seule génération, pour que le second, s’il est 5 fois plus gros au départ, devienne 9 fois plus gros à l’arrivée.

Il y a maintenant de nombreuses études sur le sujet qui donnent une réponse positive. Les graphiques qui suivent sont tirés de l’une des plus récentes et plus complètes faites à ce jour, à partir d’une des bases de données les meilleures qui soit, celles des patrimoines norvégiens (meilleure parce qu’en Norvège, les établissements financiers et le fisc possèdent une information quasi-exhaustive et sur longue période sur les patrimoines). La Norvège est un cas intéressant parce qu’il ne s’agit pas d’un pays où les inégalités sont signalées comme être fortes. L’étude est disponible sur Internet. Voir : “Heterogeneity and Persistence in Returns To Wealth” par Andreas Fagereng et alii.

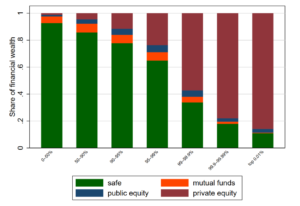

Le premier graphique donne la composition-type d’un patrimoine selon le niveau de richesse de son détenteur (plus exactement selon sa place dans la distribution des patrimoines). Par patrimoine, les auteurs entendent le patrimoine financier (actions, obligations, mais aussi les actions détenues dans des entreprises privées, c’est-à-dire en général contrôlées par le propriétaire). Ils excluent le patrimoine immobilier et l’épargne-retraite logée dans des fonds de pension privés (très peu importants en Norvège).

On voit sur le graphique que la moitié de la population ne détient quasiment que des actifs non risqués, du type obligations d’État. La part des actions cotées, des fonds d’investissement risqués et surtout des actions ou part d’entreprises détenues en propre, croît avec le niveau de richesse. Rien d’étonnant. Plus le patrimoine est important, plus il tolère – et requiert – un niveau de risque élevé.

Graphique 1 : Composition des patrimoines selon le niveau de richesse

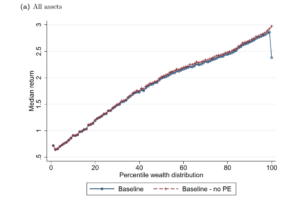

Le second graphique fait figurer le rendement médian du patrimoine selon le niveau de richesse. On observe clairement une corrélation positive. Les ménages dont le patrimoine est au percentile « 20% » dans la distribution (c’est-à-dire qui sont les mieux lotis parmi les 20% des ménages les moins riches) reçoivent en gros une rémunération brute de 1%. Ceux qui sont au percentile « 80% » sont à 2,5% de rendement. On atteint 3% en haut de la distribution. (La baisse de la courbe à la fin se rapporte à la seule année 2014 qui a vu un fort accroissement en une fois de la fiscalité sur les dividendes.) On note aussi – similitude des courbes bleue et rouge – que le rendement médian est à peu près identique selon qu’on prenne ou non en compte le patrimoine investi dans des entreprises privées.

Graphique 2 : Rendement médian du patrimoine selon le niveau de richesse

On pourrait ne faire ici, au vu des deux graphiques précédents, que le constat banal que le rendement s’accroît avec le risque. Les plus riches sont capables, de par la sécurité que leur donne leur niveau de richesse, de « prendre plus de risque », notamment du risque d’entreprise. Le mécanisme de divergence des patrimoines ne traduit qu’un écart dans la capacité à porter du risque. Une société qui voudrait être plus égalitaire en évitant cette dérive au profit des riches pourrait par exemple, si une telle réforme est praticable, fournir des assurances publiques pour les ménages modestes ou plutôt à leurs fonds de pension ou assurance-vie, de sorte qu’eux aussi puissent investir dans des actifs plus risqués.

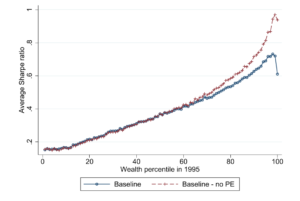

La réalité est plus complexe. L’étude montre que la croissance de la rémunération est hors de proportion avec la croissance du risque. En clair, pour un même niveau de risque, un patrimoine élevé rapporte sensiblement plus qu’un patrimoine bas. En gestion d’actifs, on utilise le ratio de Sharpe pour faire une telle mesure ; il rapporte le rendement net de l’actif (par rapport à un placement sans risque) à son niveau de risque (mesuré par son écart-type). Voir graphique 3.

Graphique 3 : Ratio de Sharpe du patrimoine selon le niveau de richesse

On note ici que les patrimoines purement financiers, hors entreprises détenues en propre, paient davantage à risque donné que les patrimoines qui les incluent.

L’étude ne dit pas à quoi est due cette sur-rémunération des patrimoines élevés : des coûts de gestion moindres ?, l’accès pour les « HWI » (high-wealth individuals) à une gamme de produits financiers plus larges, notamment l’accès aux fonds de private equity ou hedge funds ?, une meilleure information sur les risques ?, une fiscalité qui, au contraire d’un premier jugement, serait plus favorable à certains revenus du capital ? Sans doute à une combinaison de tout cela.

Certains suggèrent à cet égard qu’il conviendrait de rendre davantage disponible au public (via des fonds d’épargne) l’accès à des types d’investissement financier plus rémunérateur, par exemple le private equity. Le régulateur américain des marchés financiers, la SEC, vient de lancer un appel à réponses sur ce sujet. Plus risqué, certes ; mais permettant une diversification peut-être bénéfique du portefeuille.

Dernier point, l’avantage de rendement se transmet-il de génération en génération ? On sait déjà que les enfants des ménages riches sont en général eux-mêmes riches ; mais, selon les auteurs, on constate en plus qu’ils bénéficient comme leurs parents d’une meilleure rémunération de leur capital, sauf pour l’extrême haut de la distribution des patrimoines. Au total, petits et gros patrimoines s’embarquent sur des trains qui ne roulent pas à la même vitesse. Les conséquences économiques et sociales sont importantes.