Les (hauts) salaires profitent-ils des évasions fiscales commises par leur employeur ?

La réponse semble positive, si l’on suit un ensemble de recherches récentes sur le phénomène (voir références dans l’article cité ci-dessous). En moyenne, une entreprise qui réduit ses impôts en recourant aux différentes techniques habituelles d’échappement (prix de transfert hors marché, endettement croisé, recours abondant aux commissions internes pour propriété intellectuelle) paie davantage ses salariés, mais surtout ceux situés en haut de l’échelle salariale.

Une dernière étude en date prend le cas de la Norvège. Croisant les riches fichiers administratifs couvrant les entreprises et les salaires, elle fait la comparaison entre un ensemble de firmes ayant une activité à l’international qui ont mis en place des structures légales dans des paradis fiscaux (583 au total) à d’autres firmes actives internationalement mais qui n’en disposent pas (plus de 17.000). Par paradis fiscaux, ne pensez pas immédiatement aux Iles Vierges : dans le cas norvégien, ce sont par ordre d’importance : l’Irlande, les Pays-Bas, la Belgique et la Suisse.

Détenir une filiale dans un paradis n’est pas en soi, bien sûr, le signe d’une évasion ou d’une fraude. Mais ça en est un indice probable : l’étude montre que les entreprises évasives ont un rendement de leur capital installé en Norvège (profit avant impôt sur capitaux engagés) anormalement bas, soit 26 % plus bas que pour celles qui n’évadent pas, signe que le profit s’en est allé ailleurs. Une étude faite dans le cas de l’Allemagne montre un chiffre plus fort encore : une baisse de 36 % de ce ratio.

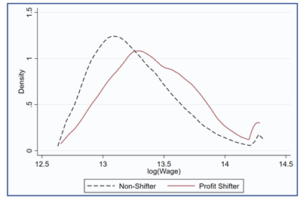

Voici la courbe de distribution des salaires des deux populations, les « évadeurs » en rouge, les autres entreprises en bleu pointillé.

Mais ce que montre aussi l’étude, c’est que ce sont avant tout les personnels bien-payés de l’entreprise, et en premier lieu les dirigeants, qui en profitent : le niveau général des salaires des entreprises « évasives » par rapport au groupe de contrôle s’élève de 2 %, et de 10 % pour les dirigeants.

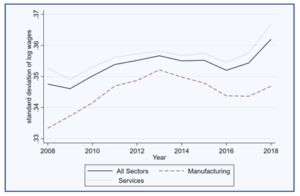

L’évasion fiscale contribuerait donc, toujours selon cette étude mais qui est complétée par d’autres, à une tendance croissante à des écarts salariaux plus forts au sein des entreprises. Ce second graphique calcule l’écart-type moyen des salaires (une bonne mesure de l’inégalité salariale intra-firmes) sur l’ensemble des entreprises analysées par l’étude, soit plus de 18.000. On y voit la tendance à la hausse depuis 2008, avant tout dans les activités de service (pointillé léger), qui sont justement le secteur où se trouve la majorité des entreprises « évasives ».

On avait déjà montré que l’argent économisé par l’entreprise qui échappe au fisc ne va pas substantiellement à l’investissement. Voir ici dans Vox-Fi. Il va donc chez les actionnaires, mais aussi, c’est l’enseignement de ces recherches, aux salariés de l’entreprise en question, et surtout aux mieux payés d’entre eux.

Cet article a été publié sur Vox-Fi le 9 mars 2022.