Les LBO et l’emploi

Un des points les plus controversés, s’agissant du jugement politique sur les LBO, est : favorisent-ils l’emploi ? Eh bien, la réponse semble être : ça dépend du type de LBO.

Lire aussi : LBO, un bon pilotage permet de rester réactif et d’ajuster en permanence

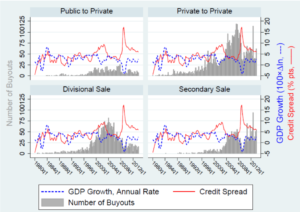

Le graphique ci-après est tirée d’une étude « Private equity buyouts and their effects » dont on trouve un résumé et le nom des auteurs sur le site Vox-EU en date du 23 octobre. Il collationne un nombre très important (9.784) de LBO advenus aux États-Unis entre 1980 et 2013. Il n’inclut pas les opérations faites par le venture capital ni par le capital-développement, et ne prend pas non plus en compte non plus les LBO initiés par le management. Uniquement donc les LBO purs faits par les fonds de private equity (PE). Au sein de cet ensemble, le graphique, qui est plutôt une série de quatre graphiques, opère sur base trimestrielle une décomposition : public-to-private (rachat par LBO d’une entreprise cotée), private-to-private (d’une entreprise non cotée, le plus souvent familiale), vente d’une division d’un groupe et LBO secondaire.

On voit nettement sur la figure l’impact du climat économique (croissance et risque de crédit) sur le nombre de LBO. On voit aussi que ce sont les transactions private-to-private qui dominent, et que les ventes de filiales ou divisions de groupe sont beaucoup moins fréquentes qu’à l’orée de la décennie 2000, peut-être parce que les grands groupes avaient terminé le gros de leur nettoyage d’actifs.

Et l’emploi alors ? Cette étude montre que l’effet emploi des LBO est très positif pour les transactions private-to-private et LBO secondaire, resp. 13 % et 10 %. Par contre, les LBO par sortie de bourse d’une entreprise cotée ou par rachat d’une division réduisent l’emploi, resp. 13 % et 16 %.

On en déduirait que les entreprises non cotées, souvent familiales, ont une gestion très serrée de l’emploi et manquent parfois des fonds pour nourrir leur croissance. Le PE leur donne ce potentiel de croissance – et donc d’emploi. Plus étonnant, cela vaut aussi pour les LBO secondaires, peut-être parce qu’ils comportent un nombre important de rachat dans le cadre d’un programme de croissance. Les entreprises cotées semblent moins restrictives en matière d’emploi, et plus encore les divisions non stratégiques de groupe : le rachat en LBO peut y occasionner un plan de restructuration quand le groupe actionnaire les a trop délaissées avant de les vendre.

Quel est le bilan final, alors, sur l’ensemble de ces rachats ? Il est légèrement négatif, un peu plus (-4,4 %) si l’on prend en compte les acquisitions et cessions post-LBO. Par contre, la productivité augmente fortement : +8 %.

L’étude ne dit pas ce qu’il en est des salaires, un point pourtant intéressant.

Lire aussi : LBO – Responsabilité des administrateurs – Caveat Venditor

Cet article a été publié sur Vox-Fi le 6 novembre 2019 et le 19 février 2020.