Les politiques vertes dans la finance, ça peut marcher

Parmi les critères ESG (environnementaux, sociaux et de gouvernance) que s’imposent les fonds d’investissement – ou que leurs investisseurs leur imposent –, un des plus actuels est celui qui recommande de ne pas investir dans des industries riches en CO2, la pire de toutes étant l’industrie d’extraction du charbon. Un groupe comme Extinction Rebellion en fait un élément central de ses campagnes.

Un autre groupe de pression réclamant l’abandon pur et simple des combustibles fossiles est 350.org. Son animateur, Bill McKibben, dit les choses en ces termes : « Coupez le robinet des fonds, et ces entreprises vont se retrouver en panne sèche. »

Ce message n’est en tout cas pas entendu par l’université d’Harvard (dont le fonds de dotation s’élève à 40 Md$), seule à refuser parmi toutes les universités américaines d’introduire ce critère dans ses investissements au grand dam de ses étudiants, comme l’indique cet édito du New-York Times accompagné d’un dessin ravageur qu’on se permet de reproduire ici.

« Vous ne comprenez rien à la finance », aurait répondu la présidente d’alors de l’université, Mme Drew Gilpin Faust, à l’auteur de l’article cité qui l’interpellait sur le sujet. Bonne remarque, en effet. Quelle est au fond la logique financière d’un boycott financier des industries du charbon ? Les ramener à la raison, c’est-à-dire en pratique leur demander d’interrompre leur activité ?

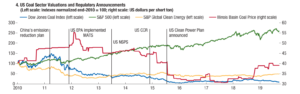

Le FMI apporte un élément de réponse dans le graphique suivant, tiré du Global Financial Stability Report du FMI, publié en octobre 2019. On y voit, courbe bleue, l’indice des valeurs boursières des entreprises de l’industrie du charbon aux États-Unis. Depuis 2010, il se dégrade pitoyablement, notamment en comparaison avec l’indice (courbe verte) de l’indice boursier général (S1P 500). On y voit aussi en rouge échelle de droite l’évolution du prix du charbon coté à Chicago. Pas glorieux non plus.

Que se passe-t-il alors ? Certes, le cours boursier des entreprises du charbon subit la baisse de prix du charbon dans le contexte américain où le pétrole et le gaz de schiste sont abondants. Mais il subit aussi l’ostracisme des investisseurs, qui se passent le mot pour à la fois ne plus acheter d’actions ou d’obligations de ces entreprises ou, dans le cas des banques, pour financer de nouveaux projets miniers.

Quelle en est la conséquence ? D’abord, le coût du capital, fonds propres et dette, s’accroît par ce rétrécissement de l’offre de fonds et par la baisse du cours de bourse. Ceci montre au passage que le « coût du capital » ne dépend pas que de caractéristiques propres à l’activité de ce secteur, dans une interprétation trop restrictive du modèle standard l’évaluation des actifs financiers. Ensuite, cette hausse du coût rend plus hasardeux, parce que moins rentable, tout projet d’investissement dans ce domaine. La contrainte prix sur l’accès au capital a un effet différé sur l’investissement des entreprises de ce secteur et sur sa croissance. L’ESG est efficace.

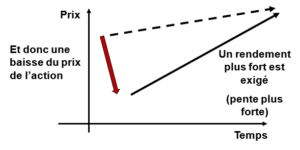

Est-ce toujours le cas ? Il est en effet d’autres secteurs jugés nocifs par une partie de l’opinion publique sur lesquels la contrainte coût du capital ne joue pas. On citera ici l’industrie du tabac. Si l’on prend à nouveau 2010 comme référence, le cours boursier de Philip Morris, un grand du tabac, est en janvier 2020 90% plus haut ce qu’il était au début 2010.

Pourquoi cette différence ? On trouvera dans Vox-Fi un article qui est consacré à ce sujet : « La prospérité boursière du vice ». La logique est différente si l’industrie à ostraciser est une industrie très rentable dont la croissance est réduite ou qui ne nécessite pas de très lourds investissements. Parce qu’alors l’entreprise n’a pas à frapper à la porte de ses investisseurs, banques ou marchés, pour trouver des fonds. À l’inverse, une telle industrie paie de larges dividendes. Qu’importe alors l’ostracisme, et presque au contraire : le cours baisse, mais le flux de trésorerie de l’entreprise reste le même, ce qui accroit la rentabilité dividende. Pour Philip Morris, elle est par exemple à la fin janvier 2020 égal à 5,5%, ce qui fait de cette valeur un placement intéressant. Boycottée par les investisseurs sensibles au risque climatique, chérie par les investisseurs opportunistes.

Le profil du cours ressemblerait alors à ce qu’indique ce graphique :

Il faut noter que les trois grands mondiaux de l’industrie minière, BHP, Anglo-American, et Rio Tinto n’émargent pas dans l’indice montré par le FMI parce que resp. australien, sud-africain et britannique. Ils sont très diversifiés (le charbon ne représente que 20% des ventes pour BHP et 25% chez Anglo-American ; le métier charbon présente une rentabilité stupéfiante, resp. de 37% et 33% de marge d’EBIT sur chiffre d’affaires pour ces deux groupes. Leurs autres métiers sont pareillement rentables ce qui impliquent qu’ils n’ont jamais à faire appel aux investisseurs.

On a donc cet effet curieux : le rendement attendu par les investisseurs qui bravent le boycott est plus élevé, grâce à ceux qui observent le boycott ; et ce rendement arrive à être servi par les entreprises en question si elles restent très rentables opérationnellement parce qu’elles peuvent servir de copieux dividendes. C’est le cas pour les deux groupes cités : ils montrent un rendement-dividende de 5% et 4,6% resp., ce qui n’est pas mal pour des entreprises aussi capitalistiques.

La conclusion est simple : taper au portefeuille, c’est-à-dire à la source de fonds, les entreprises ne satisfaisant pas certains critères ESG n’est utile que lorsque le rapport de force est favorable à l’investisseur, c’est-à-dire lorsqu’elles ont besoin de fonds externes.

Que peut faire l’investisseur qui a envie de contraindre les entreprises charbonnières. Peut-être pas se priver d’acheter leurs actions, mais peut-être au contraire les acheter, exiger des positions dans le conseil d’administration et une fois-là, pousser à une transformation « verte » de la société, ce qui n’est pas commode pour une mine de charbon, avouons-le. Est-ce ce la voie qui tente Harvard ? Il semble, à bien regarder les résultats boursiers, qu’une bonne taxe carbone est bien la seule méthode qui vaille.

Cet article a initialement été publié sur Vox-Fi le 3 février 2020.

Vos réactions

TOUJOURS AUSSI CLAIR!

A un de ces jours?

Amicalement,

Report comment

Bravo François

Très bel article

Report comment