Les rachats d’actions font-ils monter les cours de Bourse ?

C’est ce que pense l’immense majorité des citoyens ou des journalistes, alors que la réponse de la recherche scientifique, qui s’est penchée sur ce sujet depuis des dizaines d’années, conclut, au mieux, par une réponse marginalement positive et peu significative. Sans en faire une preuve absolue et définitive, voici l’évolution du cours de IBM sur les 10 dernières années.

C’est une baisse du cours de 30 % contre une hausse de l’indice S&P 500 de 216 % depuis 2012 qui est observée, malgré des rachats d’actions par IBM portant sur 20 % de son capital de 2012.

Autre exemple, celui de L’Oréal qui annonce le rachat de 4 % de son capital à Nestlé le 7 décembre 2021 à 400 €, soit avec une décote de 5,8 % par rapport au cours de clôture et de 2,9 % par rapport à la moyenne des cours sur un mois. Si la thèse des rachats d’actions qui font monter les cours avait tenu, le cours de L’Oréal aurait dû surperformer l’indice puisqu’on achetait ici avec une décote significative sur le cours de Bourse. Pourtant, 4 mois après, le cours de L’Oréal est en recul de 15 % alors que le CAC 40 ne baisse que de 5 %.

Donc le sujet ne relève pas de l’évidence.

Ainsi les chercheurs D. Andriosopoulos et M. Lasfer[1] estiment que l’annonce en France d’un programme de rachat d’actions propulse le cours de 0,8 % de plus qu’il ne l’aurait été sans cette annonce. Autrement dit, l’épaisseur du trait quand on sait les variations moyennes quotidiennes des cours est de l’ordre de 1 % en valeur absolue.

Comment expliquer cette divergence entre les faits et le sentiment du plus grand nombre ?

Premièrement, souvent un quidam pense que s’il y a un acheteur de plus sur le marché, cela fait naturellement monter le cours, par exemple de 100 à 102. Il ne voit pas nécessairement que s’il passe de 100 à 102, des investisseurs qui n’étaient pas vendeurs à 100, mais le sont à 101, vont alors se mettre à vendre des titres, ce qu’ils n’auraient pas fait si le cours était resté à 100, et ce qui fera revenir le cours à 101, voire à 100.

Deuxièmement, car les programmes de rachats d’actions sont le plus souvent annoncés à l’occasion de résultats (de la cession d’un actif, d’une opération de croissance externe, etc.). Il est alors impossible de distinguer derrière l’éventuelle hausse du cours, ce qui est dû à l’annonce du rachat d’actions et à l’autre élément, souvent plus révélateur, de la situation de l’entreprise et souvent positif puisque l’on n’annonce pas des rachats d’actions quand l’entreprise fait des pertes ou sous-performe.

Ainsi le 1er février 2022, le cours de UBS monte de 8 % suite à l’annonce de ses résultats annuels au plus haut depuis 15 ans et d’un dividende en progression de 35 %. Mais est aussi annoncé un rachat d’actions en 2022 à 5 Md$, soit le double de celui de l’année précédente. Qu’est-ce qui fait monter le cours ? Les résultats, confortés par le signal d’un dividende en forte progression, ou les rachats d’actions ?

Un proverbe chinois dit que : « Lorsque le sage montre la lune, l’imbécile regarde le doigt. » Ici le naïf voit la hausse du cours et l’attribue aux rachats d’actions, et non aux bons résultats qui les ont rendus possibles…

Troisièmement, il est le plus souvent ignoré, sauf des spécialistes, qu’une entreprise ne rachète pas ses actions comme elle le veut en faisant une razzia sur le marché. Elle est limitée en Europe à 25 % du volume quotidien d’échanges sur son titre, et à un prix qui est plus bas que le dernier cours coté, ou plus bas que le meilleur ordre à l’achat existant à l’instant T[2]. Un achat dans ces conditions ne peut donc pas faire techniquement monter le cours quand il est exécuté, mais le fait baisser.

Par ailleurs, l’émetteur ne peut pas racheter ses propres actions quand il détient une information privilégiée et tant qu’elle n’est pas rendue publique, ni dans les 30 jours calendaires précédant la publication de ses résultats annuels, semestriels, voire trimestriels.

Quatrièmement, on peut être victime de l’illusion du BPA qui fait croire que sa progression s’accompagne nécessairement d’une progression parallèle du cours, le PER, qui relie les deux (valeur de l’action = BPA x PER), étant stable[3]. Or avec des taux d’intérêt très bas, mettons moins de 1 % après impôt, il suffit que le PER de l’action soit inférieur à 100 (soit l’inverse du coût du financement après impôt), pour que le rachat d’actions soit relutif du BPA. À l’aune de ce critère, il n’y a que pour Tesla qu’un rachat d’actions serait dilutif du BPA, puisque son PER est de l’ordre de 200 !

De deux choses l’une, soit le rachat est peu significatif comme le sont la plupart des rachats d’actions portant sur 1, 2, ou 3 % du capital ; et dans ce cas, l’impact sur le BPA ainsi que sur la structure financière de l’entreprise est faible. La constance du PER peut être postulée et la valeur de l’action bougera à peine, cf. le + 0,8 % de l’étude mentionnée plus haut.

Soit le rachat d’actions est significatif, plus de 5 % du capital, et l’impact sur le BPA et la structure financière le sera aussi. Postuler la constance du PER alors que l’action est devenue plus risquée en raison d’une structure financière plus marquée par la dette, c’est s’illusionner. En effet, le PER n’a aucune raison de rester stable puisque le risque pris par les actionnaires, du fait d’une structure financière avec plus de dettes, s’est naturellement accru[4]. À un BPA plus fort répond un PER plus faible et donc une valeur quasi inchangée comme le démontrent de nombreux chercheurs dont ceux cités plus haut.

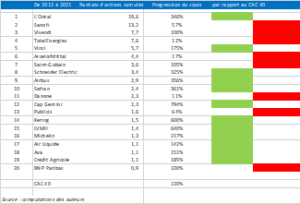

Les rachats d’actions du CAC 40 depuis 10 ans

En voici une illustration avec l’étude des rachats d’actions sur le CAC 40 sur les 10 dernières années à partir des statistiques que nous publions dans les numéros de janvier des Lettres Vernimmen.net[5]. Si les rachats d’actions avaient la capacité de pousser les cours à la hausse, on devrait voir au sein du CAC 40 les plus gros racheteurs d’actions le surperformer.

Or il n’en est rien.

Des 14 plus gros racheteurs, la moitié (7) surperforme le CAC 40, et l’autre moitié (7) le sous-performe. Et si l’on prend les 20 premiers, le match n’est pas significativement différent (8-12) :

Ne pas confondre le doigt et la lune

Si L’Oréal, premier groupe français pour ses rachats d’actions entre 2012 et 2021, surperforme le CAC 40 sur cette période, + 346 % contre + 120 %, c’est parce que ses résultats nets ont crû de 60 % sur la période, pas parce qu’il a fait des rachats d’actions. Et si Sanofi, second groupe français pour ses rachats d’actions, sous-performe le CAC 40 de 2012 à 2021, + 57 % contre + 120 %, c’est parce que ses résultats nets ont crû de seulement 27 % sur la période, pas parce qu’il n’a pas fait de rachats d’actions.

En fait, au sein des 20 plus grands racheteurs d’actions du CAC 40, la progression moyenne des résultats de ceux qui surperforment l’indice est deux fois plus forte que celle de ceux qui le sous-performent.

Comme en beaucoup de choses, il convient de ne pas confondre la cause et la conséquence.

[1] « The market valuation of share repurchases in Europe », Journal of Banking and Finance, juin 2015, vol. 55, pages 327 à 339.

[2] AMF, « Guide relatif aux interventions des émetteurs cotés sur leurs propres titres et aux mesures de stabilisation », DOC-2017-04.

[3] Pour plus de détails, voir le chapitre 29 du Vernimmen 2022.

[4] Pour plus détail sur ce point, voir le chapitre 24 du Vernimmen 2022.

[5] Et par exemple celle de janvier 2022 : https://www.vernimmen.net/Lire/Lettre_Vernimmen/Lettre_194.html

Cet article a été publié dans la lettre Vernimmen n° 197 – avril 2022. Il est repris par Vox-Fi avec due autorisation.

Cet article a été publié sur Vox-Fi le 28 avril 2022.