Les rachats d’actions se font-ils par endettement ? Bien sûr, gros bêta

Une nouvelle circule sur le net : les rachats d’action ne seraient pas le fait d’entreprises qui ont un bilan solide, mais plutôt le fait d’entreprises endettées ! Les actionnaires pressurent les entreprises les plus faibles ! Perversion du capitalisme. Sous la plume de John Authers, le Financial Times s’en fait l’écho.

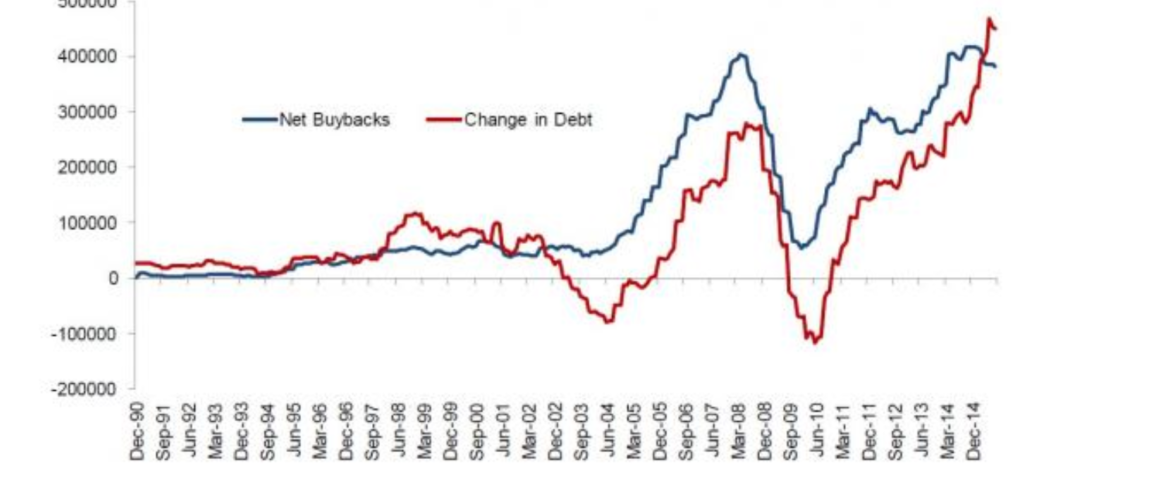

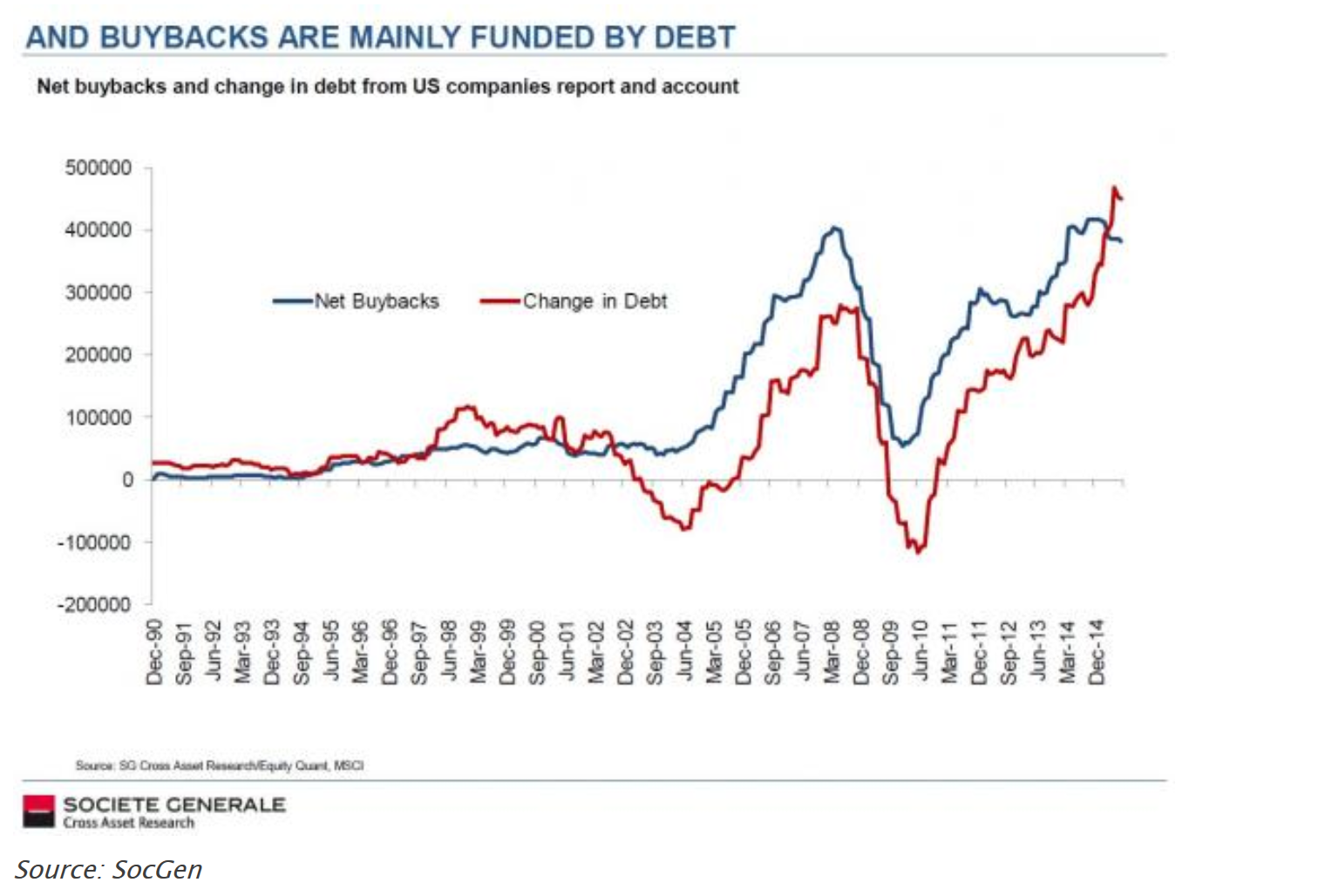

Tout ceci à partir d’un graphique dû à Andrew Lapthorne, analyste à la Société Générale. Le voici :

Il compare les rachats d’actions nets des entreprises américaines, et les variations d’endettement net observées dans les bilans des mêmes entreprises. La corrélation est stupéfiante.

La conclusion s’impose, n’est-ce pas : les entreprises financent leurs rachats d’actions par dette. Autrement dit, elles affaiblissent leurs bilans pour rendre l’argent à leurs actionnaires. De là, une autre conclusion s’impose : les bonnes entreprises, celles qui ont une bonne solvabilité, ne rachètent pas leurs actions.

Sauf que tout ça n’est rien d’autre qu’un mécanisme comptable et la conclusion précédente s’effondre. Si l’entreprise paie son dividende ou rachète des actions (du point de vue de la trésorerie, les deux choses sont identiques), elle va puiser dans sa trésorerie. Mécaniquement, sa dette financière nette s’accroit. Il n’y a là rien de mystérieux.

On pourrait rétorquer : oui, mais la dette augmente, ce qui signifie que les entreprises ne financent pas les rachats d’action (ou encore une fois les dividendes) à partir du cash-flow qu’elles génèrent : elles préfèrent dégrader leurs bilans et s’endetter. Pas sûr, faut-il répondre : le graphique fait figurer les montants nominaux de dette. Dans une économie en croissance, la dette croît également. Le graphique devrait faire figurer les deux courbes sous forme de ratios, par exemple en proportion de la valeur ajoutée. On y verrait en effet une hausse du taux de distribution (dividende et rachat), mais bien moindre que ne l’indique ce graphique. C’est le signe, déjà commenté chez Vox-Fi (voir « Est-ce le rôle de la Bourse de financer l’économie ? »), d’une croissance plus faible, d’opportunités d’investissement moindres et donc d’un retour accru des fonds vers les actionnaires[1]. D’un point de vue macroéconomique, cela signifie que les fonds vont vers d’autres usages : consommation, private equity, immobilier non coté, etc.

On voit d’ailleurs que les deux courbes ne sont pas mécaniquement parallèles. Eh oui, il faut financer aussi les distributions de dividende. Vers 2003-04, elles ont été très faibles, de sorte que la hausse des rachats d’action a coïncidé avec un moindre recours à l’endettement net.

Cette discussion est l’occasion de démolir une fois de plus ce mauvais raisonnement : les entreprises rachèteraient leurs actions pour soutenir leur cours boursier. Faux : on vient de voir qu’un rachat d’actions ne fait que changer le levier de dette de l’entreprise. Il y a moins d’actions, mais il y a en même temps une capitalisation moindre, en raison de la substitution dette / fonds propres. Le cours boursier ne change pas. Ce qui est vrai, c’est qu’une distribution de dividendes, réduisant pareillement la capitalisation boursière (ex-dividende) fait baisser le cours, puisque le nombre d’actions est inchangé. C’est très différent.

[1] L’article en référence indique bien que la causalité n’est pas univoque : oui, une baisse de l’investissement libère des fonds pour la distribution aux actionnaires ; mais à l’inverse, une exigence de distribution très forte peut réduire l’investissement, par baisse de la demande globale et donc de l’épargne, selon un mécanisme keynésien.

Vos réactions

Pas tout a fait d’accord… Les entreprises rachètent plus facilement des actions quand leur coût de la dette est nettement inférieur au coût du capital. Pour cela, il faut avoir un bilan solide qui permet de payer peu sur sa dette. Les meilleurs exemples sont Microsoft, Apple , » and the like » qui ont des bilans en acier trempé et une trésorerie abondante. Dans le graphique, la ligne » change in debt » se réfère à une variation de dette nette, pas au montant de la dette brute. Donc, sans remettre en cause la correlation, cela peut simplement montrer une utilusation judicieuse de la trésorerie dormante et excedentaire, donc un accroissement de la dette nette, sans prouver qu’il y a un recours massif à des dettes nouvelles. Un rapprochement avec la dette brute serait plus probant.

Report comment