Les taux Euribor en hausse pour la cinquième séance

Mardi 26 mai, L’Agefi relevait : « Les taux interbancaires Euribor sont en hausse pour la cinquième séance de suite mardi, alors que le marché ne s’attend plus dans l’immédiat à des baisses de taux de la part de la Banque centrale européenne. Le taux à trois mois, considéré comme le baromètre de l’activité de prêt interbancaire et des attentes en matière d’orientation des taux d’intérêt, s’est établi à 1,266 %, contre 1,264 % lundi. Les autres échéances sont elles aussi en hausse. »

Au-delà de ce constat laconique, que se passe-t-il depuis quelques semaines ? Les stress tests des banques nord-américaines ont été réalisés. Les sondages « sortie des urnes » semblent montrer que la communauté financière est circonspecte. Les discussions (classiques au demeurant) entre banques et régulateurs conduisent à s’interroger sur la pertinence des besoins en fonds propres rendus publics. Mais au moins, ces résultats ont été publiés !

En Europe, les banquiers centraux ont préféré le silence, ont indiqué que la restructuration (!) du secteur bancaire européen n’est pas achevée, tant par des fusions, que par les capitaux permanents, et en dépit des émissions obligataires géantes réalisées au cours de dernières semaines. Enfin, le commissaire européen Almunia confirme que tout nouveau plan de relance en Europe est inutile.

Nous ne savons donc pas vraiment à quel saint nous vouer : réalité incertaine de l’état du secteur bancaire et signaux avancés contradictoires… Citons pour l’instant le consensus qui indique qu’aucune reprise économique n’interviendra tant que le secteur financier ne sera pas à nouveau en ordre de marche… ce qui semble être davantage le cas aux Etats-Unis qu’en Europe.

Où nous situons-nous objectivement (selon les informations disponibles) ? Les banques ne prêtent pas encore suffisamment à l’économie… alors que les entreprises industrielles et commerciales sont moins demandeuses en crédit qu’au début de l’année…

On peut donc raisonnablement penser que la reprise interviendra aux Etats-Unis avant d’être perceptible en Europe. Mais on peut aussi imaginer que cette légère hausse du taux d’Euribor 3 mois signifie que les banques européennes ont de nouveau quelques doutes à prêter à leurs consoeurs. Ce scénario est identique à celui qui prévalait à la fin de 2008.

Alors, tout cela pour ça ? Au pire, nous sommes dans l’œil du cyclone avant de tomber à nouveau selon un schéma bien connu des économistes et des financiers : le principe du « double dip » !

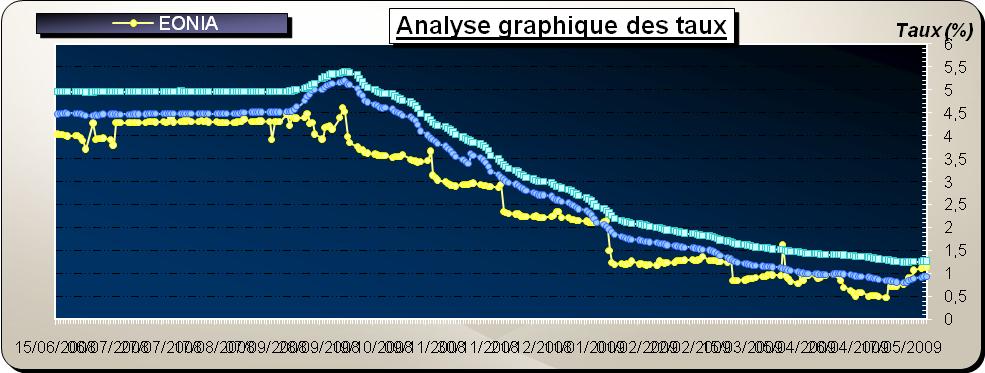

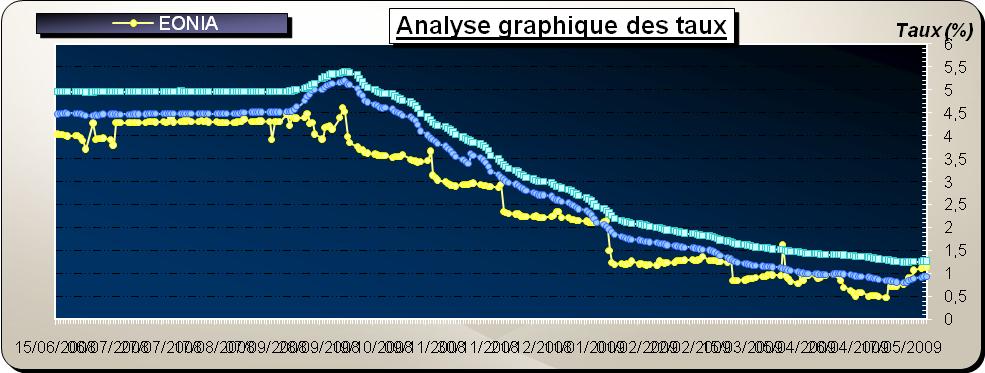

Au mieux. On peut considérer que les taux longs US (qui ont pris 25c) répondent peut-être à la logique décrite ici, mais pas les taux courts : l’Euribor trois mois est plat, mais que c’est l’EONIA qui a pris 40c. Et pour une raison technique : constitution des réserves obligatoires des banques en cette fin de mois. D’une certaine façon, c’est bon signe : les banques semblent avoir arrêté d’avoir des surliquidités déposées à la banque centrale (voir graphique ci-dessus)

Plus que jamais, la confiance doit revenir, en montant d’un cran, c’est-à-dire au sens étymologique : avoir foi ensemble et en les autres ! Oyez, Oyez, bonnes gens, croyez-y et foncez, c’est la seule attitude raisonnable restant à notre disposition !

Dominique Chesneau