Les très occultes prêts chinois aux pays émergents

Deux ans d’un long effort statistique ! Trois économistes, Sebastian Horn, Carmen Reinhart et Christoph Trebesch, ont durement rassemblé tout ce qu’on peut savoir sur le financement chinois aux pays étrangers. Un dur labeur, sachant que ces prêts échappent pour une bonne part à toute recension statistique. Dit plus directement, il s’agit de prêts occultes. Pour les gens concernés, on recommande la lecture attentive de leur travail, publié par l’Institut Kiel.

Il y a dans ces prêts, rassemblés pour une part sous le vocable de « Route de la soie », une dimension géopolitique majeure qu’on ne peut ignorer, surtout aujourd’hui qu’on parle d’une large remise de dette pour les pays les plus pauvres. Dans quels termes ces prêts ont-ils été souscrits ? Et, s’il y a remise de dette, l’allègement se ferait-il pas au détriment des seuls prêts transparents fournis par la communauté internationale ?

Un résumé abrasif en est fait sous la plume de Charles Lane dans le Washington Post. Une lecture qu’on fera bien sûr ayant à l’esprit la rivalité entre Chine et États-Unis.

***

On reprend ici toute l’histoire en quatre graphiques.

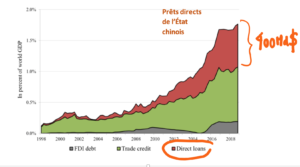

1- Le premier est connu : il s’agit d’une formidable gonflement des actifs financiers chinois détenus par la Chine, soit plus de 1,6 Tr$ en 2018, proche de 2% du PIB mondial. Ce n’est que la contrepartie des énormes excédents commerciaux chinois sur la période, notamment à partir de l’an 2005, quand la Chine a été autorisé à rejoindre l’OMS, organisation mondial du commerce. La partie qui nous intéresse est en rouge, soit près de 400 Md$ : il s’agit des seuls prêts directs du gouvernement chinois ou des entités qui en dépendent aux pays émergents. Les États-Unis restent le premier prêteur au monde, mais sont en voie d’être rattrapés par la Chine, même si on ne prend en compte que le financement public dûment reporté dans les statistiques internationales reconnues.

Graphique n°1

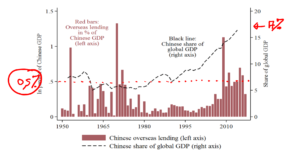

2- Ces prêts chinois n’ont pas attendu la Belt and Road Initiative ou Route de la soie du président Xi Jinping ; ils s’inscrivent dans une tradition ancienne. Même au pire des famines de l’époque maoïste, la Chine prêtait largement aux pays frères, en gros 0,5% de son PIB. Aujourd’hui, la Chine continue à prêter environ 0,5% de son PIB, mais d’un PIB beaucoup plus gros, puisqu’il fait 17% du PIB mondial.

Graphique n°2

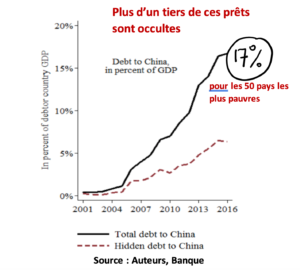

3- Ces prêts sont importants pour la Chine, ils sont aussi importants pour les pays qui reçoivent. Le total des prêts à des pays souverains émergents atteint 380 Md$, alors qu’il n’est que de 246 Md$ pour les 22 gouvernements inscrits au Club de Paris. On le voit sur le graphique 3 : désormais les prêts chinois aux 50 pays les plus pauvres recensés par la Banque mondiale représente 17% de leur PIB. Et on voit, courbe pointillée, que plus d’un tiers de ces prêts échappent à toute comptabilisation et ne figurent dans aucun registre (Banque mondiale, FMI, Club de Paris…). Il s’agit de prêts pour le moins opaques, délivré directement des banques publiques chinoises aux gouvernements en place et parfois échappant aux institutions démocratiques du pays : quelles sont les conditions qui y sont attachées ? quelles ont été les tractations pour en fixer les termes ? etc.

Graphique n°3

Pour citer Lane du Washington Post :

La Chine utilise les banques d’État pour prêter aux gouvernements, ou souvent aux entreprises publiques, aux taux du marché [toujours en dollars, et pour moitié avec collatéral, note Vox-Fi]. Avide de liquidités et – jusqu’à présent – confiant de pouvoir rembourser la Chine grâce à sa croissance future, les nations africaines et asiatiques ont accepté l’accord. Les fonctionnaires corrompus ont peut-être considéré les méthodes secrètes de la Chine – notamment les clauses de non-divulgation dans les contrats de prêt – comme un attrait supplémentaire. La fraude et le gaspillage sont le fléau de nombreux projets soutenus par la Chine.

3- D’autant que les conditions n’ont rien de nécessairement sympathiques : on a pu retrouver les termes de certains emprunts. L’Équateur par exemple a emprunté en 2010 1,7 Md$ à 7% sur 15 ans ; l’Angola 20 Md$ en 2017 sur 12 à 17 ans au taux de 6%. Ils sont souvent assortis d’une clause de séniorité et des garanties, les exportations de pétrole dans le cas de l’Angola. La Chine appelle de tels prêts des « prêts préférentiels ».

Pour citer les auteurs :

Les prêts chinois à l’étranger présentent de nombreuses caractéristiques communes avec les prêts français, allemands et britanniques du XIXe siècle, qui avaient également tendance à être basés sur le marché, partiellement garantis par les revenus des produits de base, et caractérisés par un lien étroit avec les intérêts politiques et commerciaux. (p.6)

Le gouvernement du Sri-Lanka en sait quelque chose : en défaut sur des prêts abusivement offerts, il a dû céder pour 99 ans la propriété du port d’Hambantota au sud du pays.

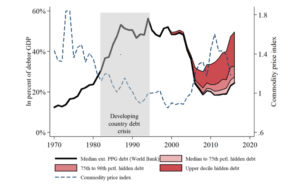

4- Le graphique 4, le dernier, est le plus important. Il fait figurer en trait gras plein le montant des prêts publics ou avec garantie publique aux pays émergents depuis les années 70. On voit que ces prêts atteignaient un montant très élevé lors de la décennie 90, période qui a coïncidé avec une grave crise d’endettement de ces pays. En effet, ces prêts sont une sorte d’airbag contracyclique : les pays développés et les organismes internationaux les fournissent en général pour compenser des baisses de recettes d’exportation : on lit bien, en pointillés, le cours de matières premières qui évolue en sens inverse de ces prêts publics.

Graphique n°4

Le problème apparait dans toute son acuité à la fin du graphique : on ajoute en effet en rouge le montant des prêts opaques de la Chine, selon diverses estimations. On se retrouve ainsi au plus haut de ce que connaissait la décennie 1990. Et ceci avec la crise du coronavirus qui va frapper de multiples façons les pays émergents.

***

Qu’en est-il à l’avenir ? Une première chose d’abord. On connait d’abord le mot (adapté) du banquier Laffitte, qui a donné son nom à une rue parisienne : « Si tu dois 100.000 € à la banque, tu es mal ; si tu dois 10 M€ à la banque, c’est la banque qui est mal. » Ces avoirs chinois sur des actifs étrangers en valent-ils le coût économique et politique ? Économiquement, ça se discute : on enregistre déjà une quarantaine de restructurations officiellement connues et la crise présente devrait allonger la liste. Politiquement aussi, citant ici le vers de Corneille : « on n’aime point à voir ceux à qui l’on doit tant », surtout si le pays en question fait l’objet, au détour de la crise de paiements, d’un changement politique et mandate un audit sur la façon dont les prêts ont été négociés par l’équipe précédente.

En second lieu, on va clairement vers une crise de paiements plus intense et plus général parmi les pays les plus pauvres. FMI et Banque mondiale tirent la sonnette d’alarme. Ils ont réussi à convaincre les pays du G20, récemment réunis, de suspendre jusqu’à la fin 2020 le paiement du service de la dette de ces pays, un pas au total assez timide.

La Chine, pour la première fois et à la surprise générale, a accepté de se joindre à la communauté internationale. Mais dès le lendemain, on a vu que ce n’était qu’une acceptation de façade : elle exclut de ce différé de paiement les prêts d’infrastructure, dits prêts préférentiels, au titre de son initiative Route de la soie.

Cela a une conséquence importante : on allège la dette officiellement connue de ces pays, tout en maintenant les prêts opaques. C’est pain béni pour cette partie des prêts chinois dont la chance de remboursement s’accroit ainsi gratuitement.

Il ne faudrait pas que ce soit prétexte à ne rien ; mais il est temps de tout mettre sur la table. Désormais acteur géopolitique incontournable, la Chine doit rejoindre la communauté des autres pays dans ses pratiques de financement international.

On signale pour finir un excellent article de Foreign Affairs sur le sujet : « Chinese Debt Could Cause Emerging Markets to Implode. » Enfin, une version vidéo du présent billet est disponible ici.

Cet article a été publié sur Vox-Fi le 6 mai 2020.