L’impact de la crise sur les finances publiques

Les mesures visant à freiner la propagation du coronavirus auront un impact fortement négatif sur l’activité économique. Si les macroéconomistes ne peuvent pas encore établir de prévisions raisonnablement fiables pour 2020 et les années suivantes, il est certain que les comptes publics seront sensiblement dégradés.

Dans ce contexte de très grande incertitude, ce billet présente un « stress test » consistant à mesurer l’impact sur le déficit et la dette publics d’une évolution du PIB dans les années 2020 à 2024 identique à celle des années 2008 à 2012. La crise actuelle est évidemment très différente mais ce scénario conventionnel permet de montrer l’ordre de grandeur de ses effets possibles et d’en tirer des enseignements pour la politique économique à suivre.

Les hypothèses de finances publiques sont les suivantes : le solde structurel est stabilisé à son niveau de 2019 ; des mesures temporaires de relance sont mises en œuvre en 2020- 2021 à hauteur de 1,3 point de PIB (31 Md€) comme en 2009-2010 ; le solde conjoncturel fluctue avec l’activité économique en jouant son rôle de stabilisateur automatique.

Dans ces conditions, le déficit public serait compris entre 4,0 et 5,5 % du PIB dans les années 2020 à 2024. La dette publique augmenterait fortement en 2020 et 2021 puis plus modérément pour atteindre 116 % du PIB à la fin de 2024. Sa charge d’intérêt pourrait néanmoins être ramené à 23 Md€ en 2024 si son taux apparent (rapport de cette charge au montant de la dette à la fin de l’année précédente) continue à diminuer au même rythme que sur la période 2008-2012 (il était encore de 1,8 % en 2018).

La hausse de l’endettement de fin 2019 à fin 2024 (17 points de PIB) serait ainsi inférieure à celle qui a été constatée de fin 2007 à fin 2012 (26 points). La principale raison en est que le déficit structurel est stabilisé à 2,2 % du PIB dans ce scénario alors qu’il était de 4,4 % du PIB en 2007 et qu’il était encore de 4,1 % en 2012. Si la France avait réduit plus fortement son déficit structurel dans les années 2010 à 2019, la dette augmenterait moins.

Cette hausse est préoccupante mais le plus important est de pouvoir stabiliser la dette en pourcentage du PIB, quel qu’en soit le niveau. Or, si la croissance repart, la faiblesse des taux d’intérêt facilitera cette stabilisation. Dans le scénario retenu, le déficit primaire structurel atteint en 2024 permet de stabiliser la dette au-dessous de 115 % du PIB. Il est très important que les nécessaires mesures de relance de l’activité et de soutien des ménages et entreprises soient temporaires pour que le déficit structurel n’augmente pas.

Les acteurs des marchés financiers pourraient néanmoins considérer que ce scénario n’est pas réaliste et qu’une dette de 115 % du PIB est trop élevée, majorer la prime de risque sur les emprunts de la France et rendre ainsi beaucoup plus difficile le contrôle de l’endettement public. Ce risque est limité du fait de l’existence de la zone euro et des possibilités d’achats de titres publics de la BCE, mais cela suppose une solidarité entre les pays financièrement solides et fragiles de la zone qui n’est pas nécessairement infinie. L’Italie constitue à cet égard le maillon faible de la zone euro.

A) La méthode et les hypothèses retenues

1) Le scénario macroéconomique

On considère ici que la crise de 2008-2009 a commencé au deuxième trimestre de 2008 avec une première baisse du PIB trimestriel (- 0,4 %) et que la même baisse sera enregistrée au premier trimestre 2020. La diminution du PIB au deuxième trimestre 2020 est ensuite supposée identique à celle du troisième trimestre 2008 (- 0,3 %), celle du troisième trimestre 2020 identique à celle du quatrième trimestre 2008 (- 1,4 %) …jusqu’au quatrième trimestre 2024 où la variation du PIB est la même qu’au premier trimestre 2013 (nulle). L’évolution du prix du PIB dans les années 2020-2024 est établie de la même façon, ce qui permet d’obtenir celle du PIB en valeur. Enfin, le niveau du PIB annuel retenu pour 2019 est celui qui résulte des comptes trimestriels de l’INSEE.

Le scénario d’évolution du PIB

Source : FIPECO à partir des comptes trimestriels 2008-2012

Le profil annuel obtenu n’est pas exactement le même que celui des années 2008-2012 puisqu’il s’agit en fait de la période allant du deuxième trimestre 2008 au premier trimestre 2013. On retrouve néanmoins, s’agissant du PIB en volume, une baisse de même ampleur sur l’ensemble des deux premières années, une même reprise les deux années suivantes et le même ralentissement la cinquième année.

2) Les finances publiques

Les comptes publics de 2019 (hors remplacement du CICE par des allègements de cotisations sociales) sont supposés conformes aux prévisions présentées par le ministère des finances en annexe au projet de loi de finances pour 2020.

L’effort structurel est supposé nul sur la période 2020-2024, ce qui s’inscrit dans la continuité des estimations et prévisions du ministère des finances pour la période 2018-2020 (effort structurel limité à 0,1 point de PIB). Un effort structurel nul peut résulter de combinaisons différentes d’évolution des prélèvements obligatoires et des dépenses publiques, par exemple :

- soit des mesures nouvelles relatives aux prélèvements obligatoires dont l’impact budgétaire total est nul et une croissance des dépenses publiques en volume égale à la croissance potentielle du PIB ;

- soit, ce qui est plus vraisemblable pour 2020-2024, des mesures nouvelles conduisant à une baisse des prélèvements obligatoires compensée par une progression des dépenses publiques en volume inférieure à la croissance potentielle.

L’élasticité des prélèvements obligatoires au PIB est supposée unitaire bien qu’elle ait été en moyenne légèrement supérieure à l’unité (+ 1,1) dans les années 2008-2012.

Dans ces conditions, le solde structurel ne varie pas (il est stabilisé à 2,2 % du PIB, prévision du ministère des finances pour 2019). Le solde conjoncturel est égal à 0,55 fois l’écart entre le PIB effectif et le PIB potentiel, ce qui traduit l’effet mécanique de l’activité économique sur le produit des impôts et cotisations sociales et sur certaines prestations sociales, notamment les indemnités de chômage. Conformément aux estimations du Gouvernement validées par le Haut Conseil des finances publiques, l’écart entre PIB effectif et PIB potentiel est nul en 2019 et la croissance potentielle est supposée être en moyenne de 1,3 % par an sur 2020-2024[1].

Des mesures ponctuelles et temporaires de relance de l’activité ou de soutien des ménages et entreprises sont supposées mises en œuvre en 2020 et 2021 à hauteur de 1,0 et 0,3 % du PIB (soit 31 Md€) comme en 2009 et 2010.

Enfin, le solde public effectif est la somme du solde structurel, des mesures temporaires et du solde conjoncturel.

La dette publique à la fin d’une année est égale, dans ce scénario, à la somme de la dette à la fin de l’année précédente et du déficit public de l’année considérée. Les éventuels prêts et dotations en fonds propres à des entreprises en difficulté, qui augmentent la dette publique sans accroître le déficit, sont donc ignorées.

Lors de la dernière crise financière, des dotations en fonds propres ont été apportées aux constructeurs automobiles, à hauteur de 0,3 % du PIB, et un plan de soutien du secteur bancaire a été mis en œuvre. Toutefois, seul le sauvetage de Dexia a représenté un montant significatif pour les finances publiques en France, mais limité à 0,3 point de PIB.

Les possibilités d’emprunts de plusieurs centaines de milliards d’euros garantis par l’Etat, notamment à travers la société de financement de l’économie française (SFEF), ont été utilisées pour des montants bien moins importants (moins de 100 Md€) et ces emprunts ont été remboursés rapidement et complètement. Au total, selon la Cour des comptes, le plan de soutien des banques a eu un impact positif sur les comptes de l’Etat, à travers notamment la facturation des garanties accordées.

B) Les résultats

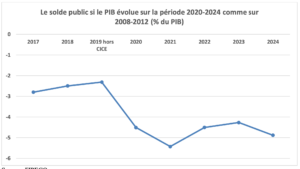

Dans ces conditions, le déficit public se creuserait fortement en 2020 (4,5 % du PIB) et 2021 (5,4 % du PIB) puis diminuerait en 2022 (4,5 %) et 2023 (4,3 %) avant de se creuser de nouveau en 2024 (4,9 %) si l’activité économique ralentit de nouveau comme en 2012.

Source : FIPECO.

La dette publique augmenterait fortement en 2020 et 2021 pour dépasser 110 % du PIB. Elle croîtrait plus lentement sur la période 2022-2024 mais dépasserait 116 % du PIB à la fin de 2024 (soit presque 3 000 Md€ et 600 Md€ de plus que fin 2019).

La charge d’intérêt de la dette pourrait néanmoins diminuer dans les prochaines années. En effet, elle dépend non seulement du taux des emprunts de l’année en cours (négatif sur la plupart des échéances), mais aussi du taux des emprunts des années passées et non encore remboursés. Si le taux apparent de la dette publique, rapport entre la charge d’intérêt d’une année et la dette à la fin de l’année précédente, diminue quasi-continument depuis 30 ans, il était ainsi encore de 1,8 % en 2018.

Si les taux des émissions nouvelles ne remontent pas, ce taux apparent devrait continuer à baisser. S’il baisse autant sur les années 2019 à 2024 que sur les années 2007-2012 (soit de 0,75 point), la charge d’intérêt de la dette publique passerait de 36 Md€ en 2019 à 23 Md€ en 2024. Dans les prévisions de déficit public pour 2020-2024 présentées ci-dessus, cette économie sur la charge d’intérêt permet de financer d’autres dépenses publiques de sorte d’obtenir un effort structurel nul.

La hausse de l’endettement public de fin 2019 à fin 2024 (17 points de PIB) serait ainsi inférieure à celle qui a été constatée de fin 2007 à fin 2012 (26 points). La principale raison en est que le déficit structurel est stabilisé à 2,2 % du PIB dans ce stress test alors qu’il était de 4,4 % du PIB en 2007 et qu’il était encore de 4,1 % en 2012. Le déficit public effectif n’atteindrait d’ailleurs pas les niveaux des années 2008-2012 (plus de 7 % du PIB en 2009) dans les années 2020-2024.

Si la France avait réduit plus fortement son déficit structurel dans les années 2010 à 2019, la dette publique augmenterait moins.

C) La soutenabilité de la dette publique

Le seuil d’endettement au-delà duquel se déclenche une crise des finances publiques est impossible à déterminer précisément parce qu’il dépend de nombreux paramètres mal connus et souvent spécifiques à chaque pays et à chaque période, parfois aussi difficiles à mesurer que la crédibilité des politiques économiques. Le Japon n’a jamais éprouvé de difficultés pour emprunter de quoi financer son déficit et rembourser une dette publique dépassant 230 % du PIB fin 2018, alors que l’Espagne a connu une grave crise de ses finances publiques avec un endettement public de 67 % du PIB fin 2010.

Le plus important pour éviter une crise est probablement de montrer que la dette peut être stabilisée, en pourcentage du PIB, et ensuite réduite. Pour stabiliser la dette, il faut que le solde primaire[2] soit supérieur au produit de la dette par l’écart entre son taux d’intérêt apparent et le taux de croissance du PIB en valeur. Si cet écart est positif, ce qui a été le plus souvent le cas en France dans le passé, le solde primaire stabilisant, et donc l’effort nécessaire pour l’obtenir, est d’autant plus important que la dette est élevée.

Si cet écart est négatif, ce qui est le cas dans ce stress test à partir de 2022, le solde primaire stabilisant est négatif et ce déficit primaire stabilisant est d’autant plus important que la dette est élevée. Avec une dette de 115 % du PIB et un écart de 1,5 point entre le taux de croissance en valeur du PIB et le taux apparent de la dette (moyenne des années 2022-2024 dans le scénario retenu), le déficit primaire stabilisant est de 1,7 % du PIB. Or dans le scénario retenu, le déficit primaire structurel est de 1,3 % du PIB. Cela signifie que la dette pourrait être stabilisée sur plusieurs années un peu au-dessous de 115 % du PIB.

Il est très important que le déficit structurel n’augmente pas et que les mesures budgétaires de relance de l’activité et de soutien des ménages et entreprises soient donc temporaires et ciblées.

Reporter le paiement des cotisations sociales dues au titre de mars 2020 jusqu’à la fin de l’année n’aurait aucun impact, même temporaire, sur le déficit public de 2020. Renoncer à percevoir ces cotisations sociales dues au titre de mars 2020 serait une mesure temporaire aggravant le déficit de 2020 mais pas celui des années suivantes. Réduire en 2020 le taux de certains impôts sans limite de temps aggraverait le déficit public de 2020 et des années suivantes, donc le déficit structurel.

Les acteurs des marchés financiers pourraient trouver ce scénario irréaliste et une dette de 115 % du PIB trop élevée. La prime de risque sur les nouveaux emprunts augmenterait, le taux apparent de la dette baisserait moins, ou croîtrait, et le solde primaire stabilisant serait de plus en plus élevé et difficile à atteindre, ce qui pourrait conduire à une crise.

S’agissant de la France dans la situation actuelle, un tel scénario est peu probable. En effet, les mécanismes de prévention et de résolution des crises des finances publiques dans la zone euro, notamment le programme OMT qui permet à la BCE d’acheter des titres d’Etat en quantité illimitée, ont toujours conduit les acteurs des marchés à considérer avec raison que les obligations du trésor français sont quasiment aussi sûres que celles de la République fédérale d’Allemagne (l’écart entre les taux de leurs émissions est toujours resté limité).

Cette confiance repose toutefois sur l’existence de la zone euro et sur une solidarité entre les pays solides et les pays fragiles, du point de vue financier, les premiers acceptant que le système européen de banques centrales prenne le risque de prêter aux autres. Or cette solidarité ne se manifestera peut-être pas toujours si leurs politiques économiques divergent. La question du soutien à apporter à l’Italie, qui constitue le maillon faible de la zone euro, va sans doute de poser rapidement : les contribuables des pays solides sont certainement prêts à l’aider à réparer les dégâts causés par le coronavirus, beaucoup moins sûrement à lui permettre de financer un avancement de l’âge de départ à la retraite.

[1] Elle sera probablement révisée à la baisse après la crise mais il est impossible de dire aujourd’hui de combien.

[2] C’est-à-dire le solde avant la charge d’intérêts.

Vos réactions

Merci François pour cet éclairage.

C’est une pyramide qui repose sur la pointe : le jour où les allemands ne voudront plus servir de caution, et le feront savoir à leurs gouvernants, les prêteurs prendront la poudre d’escampette et la pyramide s’effondrera.

Report comment