L’impact des catastrophes sur l’économie japonaise : les premiers chiffres

La publication récente du chiffre de la production industrielle au Japon du mois de mars donne une première indication de l’impact du tremblement de terre et du tsunami du 11 mars dernier sur l’économie. On savait, par le biais des enquêtes PMI/Markit, qu’il y avait un coup d’arrêt important sur le mois. Les données dont on dispose aujourd’hui reflètent cette situation, de façon plus brutale qu’attendue.

La production industrielle a chuté de 15,3 % sur le mois. On observe cette rupture marquée tant dans le niveau de l’indice que dans sa variation mensuelle.

Sur le premier trimestre, la production est en repli de 7,8 % en taux annualisé.

Le niveau d’activité recule sur le 1er trimestre, mais va continuer aussi de reculer sur le 2e car le point de départ de celui-ci sera très bas. Ainsi, même si l’on a une hausse chaque mois au 2e trimestre, on disposera certainement d’un niveau moyen qui sera inférieur à celui du 1er.

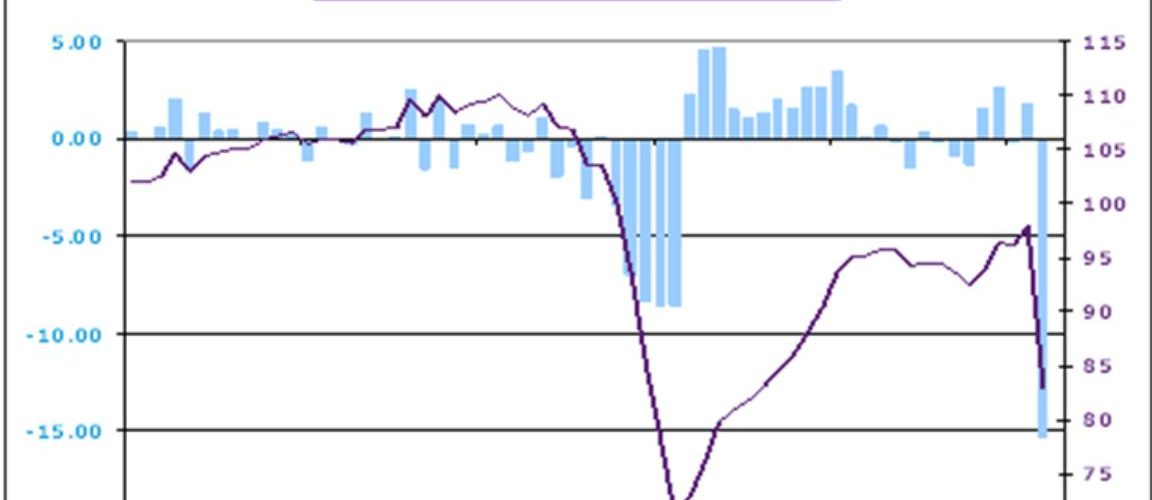

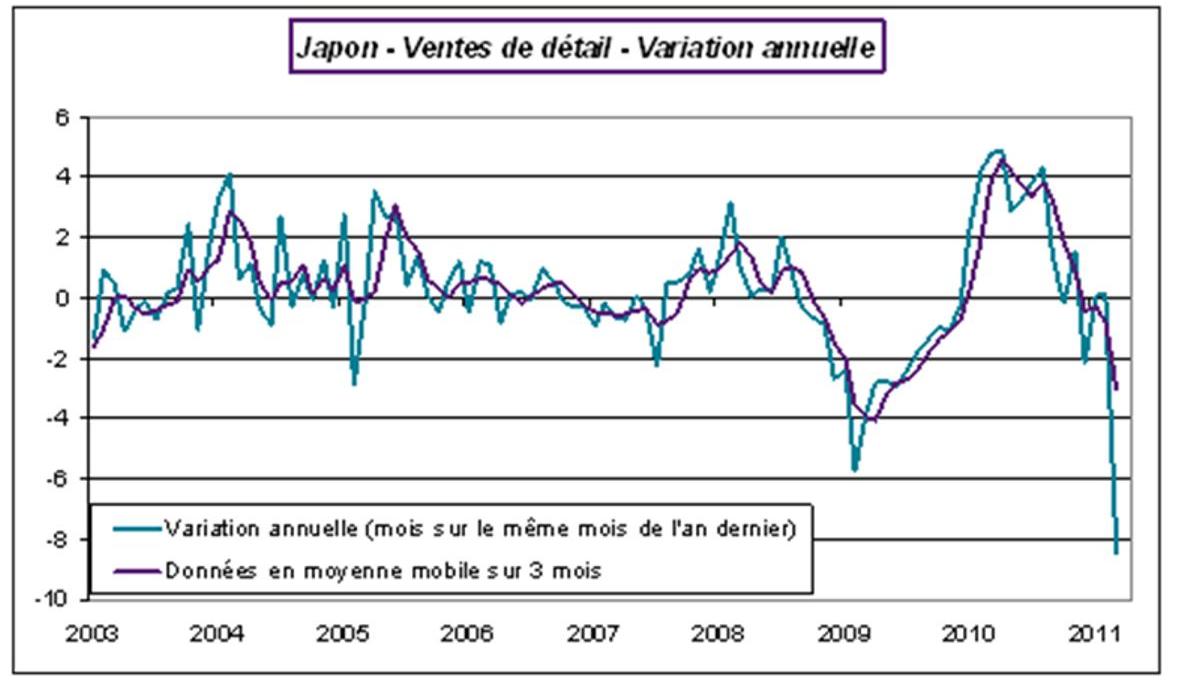

La consommation des ménages a très fortement chuté comme l’indique le deuxième graphique ci-dessous.

Sur un an, la comparaison de mars 2011 par rapport à mars 2010 se traduit par un repli de 8,5 %. Même lorsque les données sont lissées sur 3 mois le repli est significatif.

Le recul de la confiance des ménages en mars devrait s’accentuer en avril et fragiliser encore ce poste de l’activité.

Les exportations en volume ont reculé vivement en avril de 8,1 % sur le mois soit un repli de 4,3 % sur le trimestre. La demande extérieure s’est heurtée à des difficultés d’approvisionnement limitant ainsi la capacité à répondre à celle-ci. Dans une zone asiatique dynamique ce facteur devrait s’estomper progressivement.

Ces éléments devraient se traduire par un recul marqué de l’activité sur l’ensemble du 1er semestre. En effet, compte tenu du choc constaté en mars, le recul a été tel que les chiffres du 2e trimestre seront, dans beaucoup de cas, inférieurs à la moyenne du 1er trimestre. S’il y a une reprise sur la deuxième partie de l’année en raison de la reconstruction, il n’y aura pas de rattrapage complet et le chiffre pour l’ensemble de l’année sera proche de 0 %.

Cela pourrait se traduire en 2012 par une dynamique de rattrapage plus robuste au voisinage de 3 à 4 %. Elle serait portée par la reconstruction et par un environnement global qui restera favorable aux exportations nippones.