L’impôt réduit sur les bénéfices des TPE, un joli cas de finance comportementale

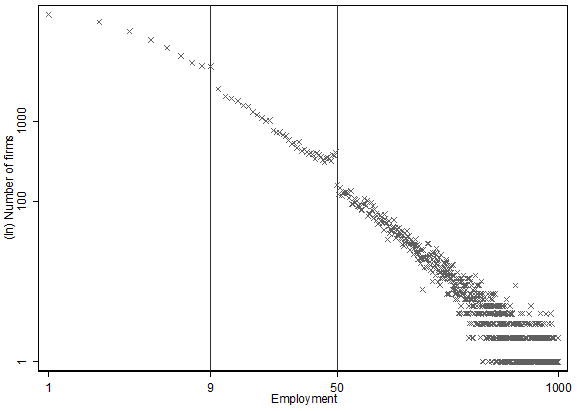

On sait les dommages collatéraux que font les effets de seuil. Par exemple, il est montré que les seuils sociaux, à savoir ceux des 10 et 50 salariés qui, une fois franchis, imposent les coûts administratifs (et souvent psychologiques) d’une représentation accrue des salariés, poussent beaucoup d’entreprises à stopper leur croissance. Vox-Fi en avait fait état dans un billet dont le graphique figure en fin de celui-ci. Mais, qu’on le déplore ou pas, il y a au moins une logique : l’embauche d’un unique salarié au-delà du 49e fait bondir les coûts salariaux indirects. La démocratie, ici salariale, a toujours un prix, et il reste au corps social à juger si elle en vaut la peine ou s’il ne faut pas trouver un mécanisme qui la préserve à un coût moindre.

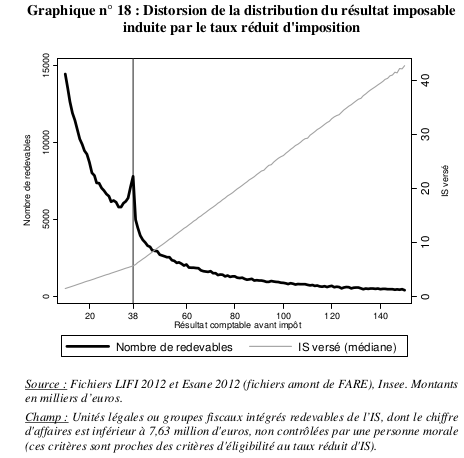

On a plus de mal à trouver une logique à cet autre effet de seuil : en deçà d’un bénéfice imposable de 38.120 €, l’entreprise bénéficie d’un taux d’IS réduit de 15 % au lieu de 33,43 %. Est-ce à dire qu’il y aurait un fort effet de seuil sur le 38.120e euro, au sens où l’ensemble du profit passerait d’un coup au taux normal ? Ce qui voudrait dire un coût fiscal de 7.025 € (soit 18,43 % de 38 K€) ou encore un taux marginal de 702 500% ? Bien-sûr que non. Ce n’est que la tranche en-dessous du seuil qui bénéficie du taux réduit. L’effet de seuil est très minime : les entreprises ont un surcout de 18,43 centimes d’euro sur le 38.120e euro. Pourquoi une entreprise renoncerait-elle à engranger 1 euro de plus si celui-ci lui coûte 18 centimes ? On s’attend donc que ce seuil fiscal n’ait pas le même effet malthusien que les seuils sociaux.

Eh bien, on se trompe, comme le montre le graphique suivant. Il est tiré du remarquable rapport sur les réformes à envisager pour l’IS publiée le 12 janvier 2017 par le Conseil des prélèvements obligatoires ou CPO (qui fait partie de la Cour des comptes). On trouve cette discussion en pages 115-123 dudit rapport.

Le graphique fait figurer à l’horizontal le niveau de résultat comptable imposable et en vertical le nombre d’entreprises redevables d’un impôt à ce niveau de résultat. On voit nettement que la courbe enregistre un pic à l’approche des 38 K€, montrant la réticence des TPE à passer de l’autre côté !

Il reste à interpréter le phénomène. Le plus plausible, confirmée par certaines enquêtes, est la répugnance à l’impôt, qui semble s’être accru sur moyenne période, témoin selon certains d’une moindre légitimité de l’État à lever l’impôt ou d’une insatisfaction accrue devant la façon de le dépenser. Mais le blocage psychologique est extrêmement coûteux : perdre gratuitement 81,67 centimes (un euro moins 18,43 centimes) pour chaque euro de bénéfices qu’on aurait pu gagner ne relève pas d’un comportement très rationnel.

Pour le moins, on dispose ainsi d’une mesure du « prix », individuel et social, d’un impôt moins bien accepté.

Le rapport du CPO préconise un abandon de ce taux réduit. Les arguments présentés, outre l’effet de seuil, sont les suivants :

- Les grands pays comparables, sauf les États-Unis et le Japon, n’ont pas cette mesure,

- Le coût pour les finances publiques est très élevé (2,6 Md€),

- Il est préférable de viser une diminution du taux d’IS pour l’ensemble des entreprises, à 25 % au lieu de 33,43 % – ce qui est le message important du rapport, au-delà de la mesure de la récente loi de finances de converger vers un taux de 28 % à 2020.

- Les TPE (en dessous de 9 salariés) ne sont pas au total moins rentables que les entreprises plus grosses. (On pourrait contester l’indicateur choisi, à savoir l’EBE sur la valeur ajoutée. Les petits patrons paient ici l’habitude de se verser un tout petit salaire, pour minimiser les charges sociales tout en bénéficiant de la pleine protection sociale : cela dope à tort leur rentabilité en termes d’EBE.)

- Les récentes mesures de bordage de l’IS limitent l’évasion fiscale dont bénéficient, notamment à l’international, les grandes entreprises. Le taux effectif d’impôt n’est pas sensiblement plus élevé pour les petites que pour les grandes entreprises, en tout cas bien moins qu’il y a 10 ans.

Et au total, si le taux passe à 25 % pour l’ensemble des entreprises (pour un coût de 4,2 Md€ par rapport au 28 % de la loi de finances, un point d’IS pesant pour 1,4 Md€ sur les finances de l’État), l’avantage du taux réduit se réduit fortement et l’enjeu est moindre. Attendons la réaction de la CGPME.

Annexe : Visualisation de l’effet de seuil pour les seuils sociaux

Source : Luis Garicano et John Van Reenen, Vox-EU, 30 May 2013.