L’impôt sur les sociétés en France et en Europe

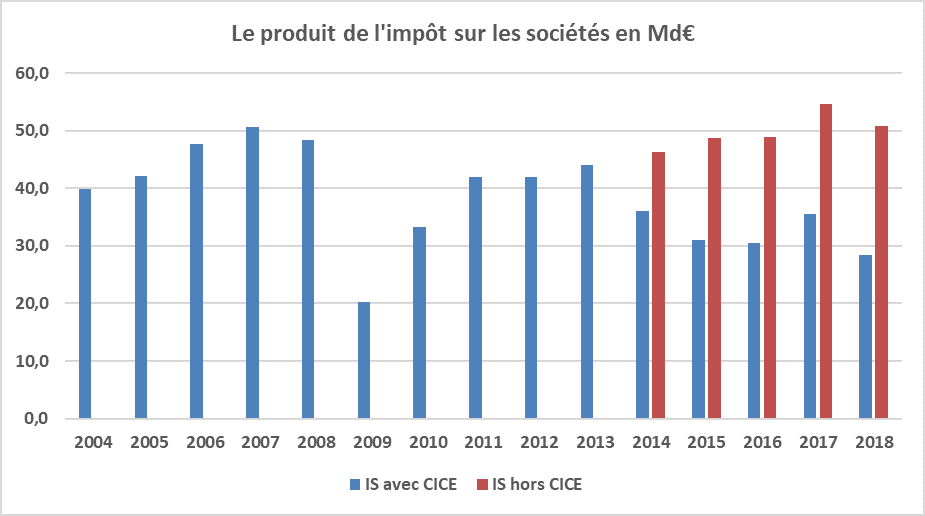

On reprend d’un récent billet de l’excellent site FIPECO le graphique de l’évolution de l’IS depuis une quinzaine d’années. On en note la variation d’une année à l’autre, ainsi que le poids important qu’a eu sur les recettes récentes l’instauration du CICE (soit 21 Md€ en 2018) qui sera supprimé en 2019 pour être remplacé par une réduction des cotisations sociales employeurs.

Source : Insee ; comptabilité nationale ; FIPECO.

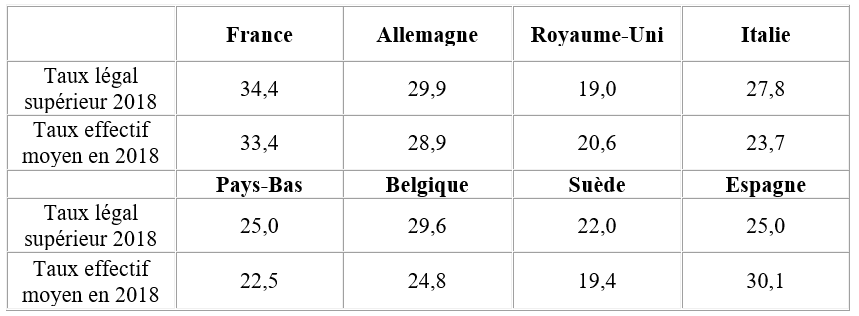

Où en est-on du niveau de l’IS en France par rapport aux autres pays ? La France a le taux nominal d’IS le plus élevé de l’Union européenne en 2018. La comparaison des taux légaux supérieurs d’imposition est toutefois insuffisante car d’une part, il existe des taux minorés, voire nuls, sur certains revenus et pour certaines entreprises et, d’autre part, le bénéfice fiscal n’est pas mesuré partout de la même manière. L’assiette réelle de l’IS diffère souvent fortement d’un pays à l’autre.

Pour mieux apprécier le poids réel de l’IS, indique le billet de FIPECO, l’usage consiste à rapporter l’IS collecté, sans en déduire les crédits d’impôts, à l’excédent net d’exploitation des sociétés (en gros l’EBIT) tel que mesuré par les comptables nationaux (ratio dénommé « taux effectif moyen » ou « taux implicite »). Il apparaît de nouveau que le taux français est le plus élevé.

L’imposition des bénéfices des sociétés

Source : « tendances de la fiscalité » Commission européenne, 2019 ; FIPECO.

C’est évidemment là qu’il y a matière à souci en raison de la concurrence fiscale entre États, un point bien expliqué par un billet récent de Vox-Fi : « Quel impôt sur les sociétés dans une économie mondialisée ? ».

Cette fragilité de l’assiette de l’IS peut contribuer à expliquer que le poids des recettes qui en sont tirées soit à peine plus élevé en France (2,9 % du PIB en 2017 avant crédits d’impôt) que dans l’Union européenne (2,7 %), alors que le taux d’imposition y est plus fort.