L’inévitable réforme de l’impôt sur les sociétés

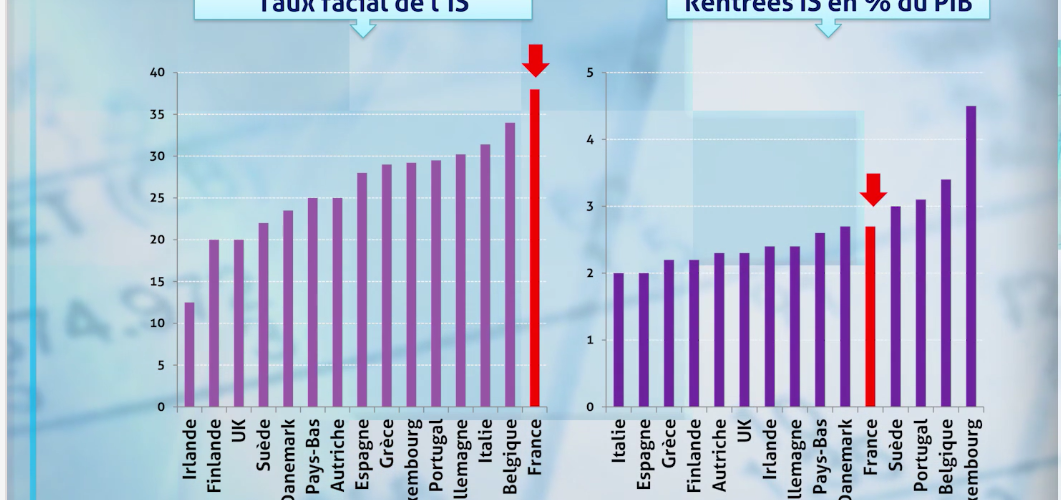

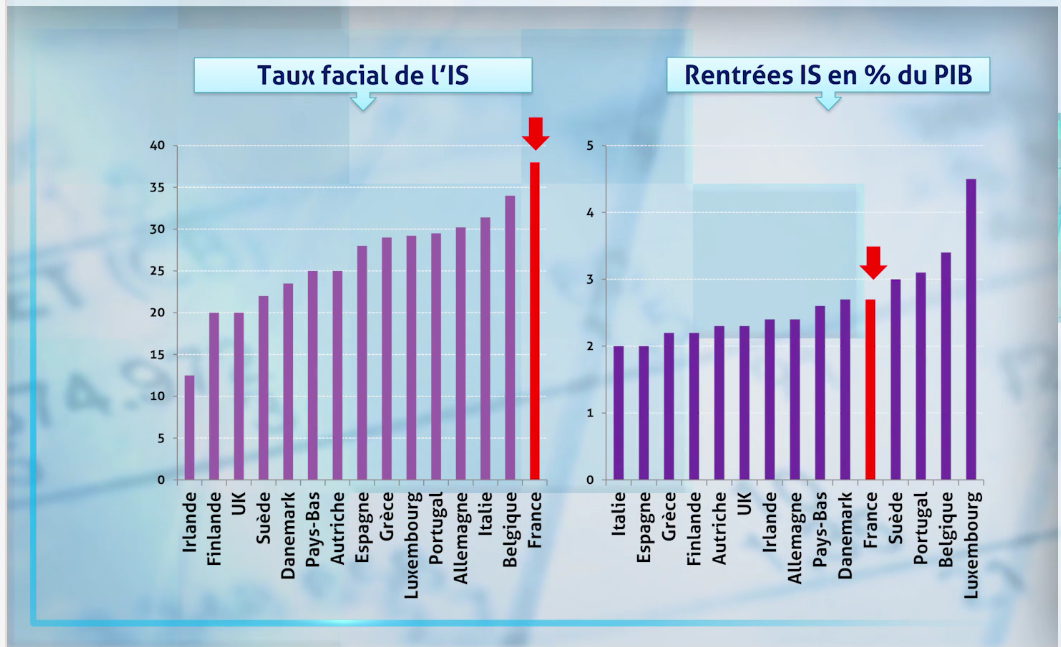

Vox-Fi reprend un graphique tiré d’une vidéo de l’excellent site Xerfi Canal, avec les commentaires toujours judicieux d’Olivier Passet, son chef économiste. Il met en évidence que la France a le taux facial d’IS le plus élevé des pays européens, pour un rendement relativement médiocre si on le mesure en proportion du PIB. Deux raisons à ce contraste selon Xerfi : le produit de l’IS est « mité » par les nombreuses exonérations et niches fiscales ; les entreprises françaises ont déjà une fiscalité et des charges sociales élevées, qui entrainent une rentabilité et donc une assiette fiscale moindres que dans la plupart des pays étrangers.

(Courtes remarques à ce propos, qui ne remettent pas en cause le diagnostic : – il serait bon de documenter la moindre rentabilité des entreprises françaises. C’est clairement vrai par rapport à l’Allemagne ; mais les charges fiscales et parafiscales ne font pas qu’affecter la rentabilité. L’équilibre des marchés font qu’elles se reportent également sur les prix de production et sur les salaires et pas nécessairement en baisse intégrale de profit ; – la surtaxe de 3% est supprimée dès 2016, de sorte que le taux facial ressort aujourd’hui à 35%. De minimis non curat… !)

Ce taux facial élevé est une hypocrisie et porte tort à l’économie : on sait que les grandes entreprises y échappent largement, parce qu’elles disposent à la fois du temps et des moyens de l’optimisation fiscale sachant la base internationale de leurs profits. C’est également un tort parce que les investisseurs internationaux s’arrêtent au taux facial pour leurs décisions d’investissement, sans rentrer dans le dédale des accommodements qui le font baisser.

Mais au-delà, que penser de ce taux d’IS élevé ?

- L’IS n’est pas un mauvais impôt si tant est qu’il y ait de bons impôts (à masse donnée de prélèvements obligatoires, réduire un impôt signifie en accroître un autre, une vérité comptable qu’oublient la plupart du temps les va-t’en-guerre lobbyistes !). Notamment, il fait partie de ces quelques impôts fortement contracycliques : quand la conjoncture est basse, les profits des entreprises accusent une très forte baisse, et l’IS baisse en proportion. De plus, il est relativement simple et peu coûteux à lever.

- Le mouvement de baisse entamée depuis une vingtaine d’années est clairement l’effet de la course vers le bas qu’impose la non-coordination fiscale au sein de l’Europe (qui serait pire encore en l’absence du cadre politique qu’est l’Union européenne !). Il suffit de signaler que les États-Unis, grand pays éloigné de l’Europe, a un taux d’IS à 39% (compte tenu des taxes allant aux États fédérés), ce qui est le record désormais des pays de l’OCDE et soulève là-bas un fort débat politique. Ce sont les petits pays de l’UE qui mènent la danse en la matière : ce qu’ils perdent sur le taux (effet prix), ils le rattrapent sur les flux de capitaux entrants et donc sur l’assiette (effet volume). On le voit clairement sur le graphique s’agissant de l’Irlande et du Luxembourg. Les grands pays n’ont pas cette option : les flux entrants restent de toute façon faibles relativement à la taille du pays. Il y a là une « malédiction des grands pays » dont est très conscient un pays comme l’Allemagne qui le subit au plus haut point. Cela oblige à reporter l’impôt sur d’autres acteurs économiques, notamment les ménages, posant des questions d’équité. Très curieusement, le Royaume-Uni de Teresa May semble vouloir jouer la stratégie irlandaise ; ils iront probablement vérifier cette malédiction.

- Le sujet est d’autant plus difficile pour les entreprises françaises qu’elles sont déjà celles en Europe qui acquittent en sus de l’IS un nombre impressionnant d’impôts sur la production ou sur des éléments non liés aux bénéfices : C3S, IFA, CVAE, contribution aux CCI, taxe logement, apprentissage, versement transport, CFE, TFPB, TFNB, ceci sans compter les taxes sectorielles spécifiques comme la taxe sur les salaires, l’IFER, les taxes sur les entreprises pharma ou de communication, etc. Le gouvernement a déjà réduit la C3S, mais hésite à aller plus avant, conscient peut-être qu’il est désormais plus important de concentrer le tir sur le taux de l’IS et que de toute façon ses marges fiscales sont faibles.

Quelles sont les options alors dans un pays comme la France ?

- La première est la solution classique : réduire le taux et élargir la base, de façon à rendre plus cohérent le taux facial et le taux effectif. Doit-on par exemple remettre en cause le CIR, un régime d’aide à la R&D parmi les plus favorables au monde ? Une autre solution, assez radicale et qui a fait déjà l’objet de plusieurs tribunes de Vox-Fi, notamment ici, serait d’introduire les frais financiers dans l’assiette de l’impôt, c’est-à-dire au final de supprimer la niche fiscale qu’est l’exonération des frais financiers. On taxerait l’EBIT, mais avec un taux très bas. C’est ce qu’a fait déjà voter le gouvernement français en limitant à 75% l’imputation des frais financiers dans l’assiette de l’IS, mais ceci en conservant le niveau du taux facial ! C’est ce que fait aussi le gouvernement allemand, mais d’une autre façon, en réintroduisant les frais financiers dès que le levier d’endettement dépasse un certain niveau. C’est ce que semble vouloir Donald Trump, du moins si l’on suit ses propos parfois contradictoires de campagne : les intérêts d’emprunt ne seraient plus déductibles, mais on soustrairait également les dépenses brutes d’investissement (et non l’amortissement du capital investi) ; ceci avec un taux d’IS fédéral passant de 35 à 15%. Voir cette référence du Tax Policy Center sur le programme fiscal de Trump.

- Accroître encore les niches fiscales. Par exemple, une proposition en débat au niveau de la Commission européenne consiste à ce que tous les pays suivent une mesure initialement prise par le gouvernement belge d’imputer sur les profits taxables un coût d’opportunité des fonds propres. Cela répond au même diagnostic que le projet de taxer au niveau de l’EBIT, puisque cela corrige la distorsion fiscale consistant à davantage taxer les sources de fond en provenance de l’actionnaire qu’en provenance du créancier. Mais cela réduit la base fiscale plutôt que de l’élargir, ce qui va contre le bon sens fiscal, notamment parce que cela accroît la volatilité de la ressource. À noter que le gouvernement belge n’a pas accru son taux pour autant. De sa part, c’est bien une initiative de moins-disant fiscal !

- Plus révolutionnaire, on réduirait fortement le taux d’IS, voire même le réduirait à zéro, en taxant le revenu non pas au niveau de l’entreprise, mais au niveau des investisseurs qui perçoivent les revenus de l’entreprise : dividendes, coupons, intérêts, plus-values liées au rachat d’actions et d’obligations. Cette solution était impensable autrefois, la technologie de surveillance des flux de revenus du capital n’étant pas au point. Avec la déclaration par des tiers, ce n’est plus le cas. Ce serait une subvention peut-être indue à l’autofinancement, c’est-à-dire indirectement à l’actionnaire qui en profite de façon ultime ; mais en retour pourrait soutenir l’investissement, avec un bénéfice pour la collectivité. Le gouvernement français a ouvert la voie en introduisant au taux plein dans la base fiscale de l’IR les revenus financiers (mais sans pour autant baisser le taux d’IR !). Cette proposition est soutenue par beaucoup d’économistes, dont par exemple Robert Lucas, prix Nobel d’économie ! Voir aussi cette tribune de Vox-EU. Évidemment, certains investisseurs réagiraient à ceci par l’expatriation, mais avec une fuite fiscale probablement moindre qu’aujourd’hui. On n’échappe pas à la contrainte de la coordination fiscale au niveau européen.

- Et bien-sûr, s’agissant de la France, renforcer la productivité des administrations publiques centrales et locales, et reconfigurer certaines dépenses, ce qui donnerait de l’oxygène fiscal.

Toutes ces solutions ont leurs avantages et inconvénients – sauf la dernière, univoquement favorable. Il faut bien les peser. Mais une chose est sûre : il convient de réformer la fiscalité directe des entreprises en France. Le débat électoral qui s’ouvre en France est l’occasion de mettre la chose sur la table.