L’or, le taux réel américain et les exportations allemandes

La progression du prix de l’or a été interrompue par l’amélioration des perspectives sur l’économie et la société américaine. Le prix de 2000 $ était probablement excessif. Mais cela rassure sur les anticipations relatives à l’économie américaine qui montre davantage de résilience que ce qui était anticipé.

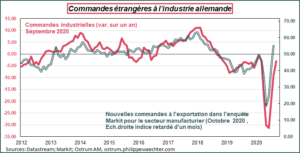

Les exportations allemandes ont été déprimées au printemps avec le confinement de la zone euro. La baisse des échanges avec la zone montre aussi la nécessité pour l’Allemagne de mettre en œuvre le plan de relance européen.

L’amélioration de l’économie américaine ne fera plus les beaux jours de l’or.

Au cours de l’été, le prix de l’or avait progressé très vivement. Au début du mois d’août il était même passé au-dessus du prix de 2 000 dollars l’once. Le chemin était tellement rapide que certains imaginaient déjà un objectif à 4 000.

Dans un post publié le 23 septembre sur mon blog, j’avais présenté le graphe ci-dessous qui suggère que l’allure de l’or est bien corrélée à l’évolution du taux d’intérêt réel américain à 10 ans (tiré des obligations indexées). On peut augmenter l’échelle de temps sur le graphe, les allures restent aussi bien corrélées. La période courte facilite la lecture.

La hausse du prix de l’or reflétait la défiance sur l’évolution de l’économie américaine mesurée par la trajectoire du taux réel à dix ans. Au printemps et durant l’été, les inquiétudes sur l’économie étaient fortes puisque la deuxième vague du virus touchait les USA en juillet, le marché du travail restait pénalisé et l’élection présidentielle américaine paraissait encore bien lointaine. Rien ne suggérait une amélioration rapide de l’économie, d’autant que la Fed était un peu désemparée, ne sachant plus comment créer une impulsion sur l’activité.

L’inquiétude sur l’économie US entraînait cette baisse du taux d’intérêt réel, les investisseurs ne savaient plus comment se projeter sur l’Amérique à moyen terme. Le prix de l’or ne faisait alors que refléter ce désarroi.

Lire aussi : Mais où va-t-on avec la dette des Etats-Unis ?

Finalement, la résilience de l’économie, l’amélioration du marché du travail et l’anticipation d’un changement à la Maison-Blanche ont permis de réduire l’incertitude. Le taux réel à 10 ans est remonté passant de -1.08 % à 0.83 % le 18 novembre et le prix de l’or s’est effiloché. Il est désormais sous les 1900 dollars.

Le prix de l’or ne fait que refléter les vicissitudes de l’économie américaine, ce n’est pas un marché directeur. Son prix monte lorsque l’allure du taux réel à dix ans est à la baisse et il progresse très vite lorsque ce repli s’accentue rapidement en territoire négatif. Il ne reflète rien de plus mais cela peut nourrir de belles stratégies d’investissement.

L’Allemagne a besoin de l’Europe

Les exportations allemandes ont franchement rebondi après le choc du confinement. En avril, en volume, les exportations avaient chuté de 24 % sur le mois. Elles sont néanmoins encore, en volume, 7 % au-dessous du niveau du dernier trimestre 2019. La dynamique de reprise devrait se prolonger au regard des commandes à l’exportation. Les indicateurs des commandes étrangères à l’industrie et ceux de l’enquête Markit montrent des allures robustes.

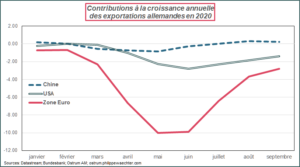

L’intérêt est aussi de déterminer l’origine des fluctuations des exportations allemandes durant le printemps. Le second graphique permet d’apporter des réponses.

Chaque courbe représente la contribution d’un pays ou d’une région à la croissance annuelle des exportations allemandes en valeur.

Le choc du printemps n’est pas venu de Chine, l’indice est stable sur l’ensemble de la période. En tout cas ce n’est pas la Chine qui a pénalisé la dynamique des exportations allemandes. Comme je l’avais indiqué dans un post récent du 16 novembre, la Chine n’est plus une source d’impulsion mais elle n’a pas provoqué la rupture du printemps. Pareil pour les USA même si les échanges avec l’Amérique pèse sur le commerce extérieur allemand.

Le fort mouvement sur les exportations allemandes vient de la zone euro. Le confinement a pesé très lourd dans les échanges extérieurs. La sortie du confinement a permis un rattrapage de la zone euro mais il est probable que celui ci va s’inverser avec les mesures restrictives prises en Europe depuis le début du mois d’octobre. C’est aussi pour cela que le plan de relance européen est essentiel. L’ensemble des pays de la zone euro en dépend, y compris l’Allemagne.

Lire aussi : A court terme, la plus grande menace est la déflation

Cet article a initialement été publié sur le blog de Philippe Waechter. Il est repris par Vox-Fi avec due autorisation.