Mais où va-t-on avec la dette des États-Unis ?

Le CBO, l’équipe budgétaire à disposition du Congrès américain (une institution dont on aimerait qu’elle existe en France), met à jour sa prévision de recettes et de dépenses publiques sur les 10 ans à venir. Voir An Update to the Budget Outlook: 2020 to 2030 (September 2020).

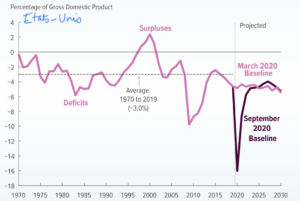

Le premier graphique compare le déficit budgétaire sur la décennie prochaine tel qu’il était prévu pré-Covid en mars 2020 et tel qu’il est prévu maintenant. La différence sur 2020 est substantielle, 2,2 Tr$, soit quasiment le PIB de la France.

Graphique 1 : Solde budgétaire des États-Unis en % du PIB

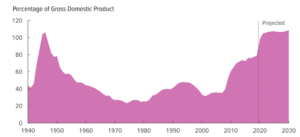

Pourtant sur l’ensemble de la décennie, le cumul du solde budgétaire, soit 13 Tr$ ne varie pas, ce qui veut dire que la dette publique va faire un gros bond en 2020 puis se stabiliser à ce niveau plus élevé, selon le graphique qui suit :

Graphique 2 : Encours de la dette publique, États-Unis, en % du PIB

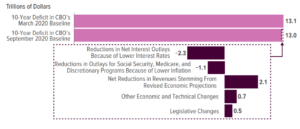

À quoi doit-on cette « stabilisation » ? Le CBO en donne le détail dans le tableau qui suit, et c’est là que vient la surprise. Ses projections incluent une moindre croissance (qui « coûte » budgétairement un montant de 2,1 Tr$), mais un coût largement compensé par un moindre niveau prévu des taux d’intérêt (-2,3 Tr$) ainsi que de l’inflation et donc des dépenses sociales, qui sont indexées sur l’inflation (-1,1 Tr$).

Autrement dit, pour les services budgétaires du Congrès, la basse inflation et les taux d’intérêt au plus bas sont là pour durer.

Est-ce une bonne nouvelle ? On ne sait pas trop, parce que cela met en pleine lumière le joug de la dette pour les pouvoirs publics. Il n’y a guère que cinq configurations où la dette publique peut être réduite : des taux d’intérêt plus bas, une croissance plus haute, un défaut sur la dette, l’inflation (qui n’est rien d’autre, du point de vue des créanciers, qu’un défaut larvé) et l’austérité. Or, solution 1, les taux d’intérêt américains ont rejoint à présent les niveaux européens au niveau zéro, de sorte qu’on voit mal comment ils peuvent baisser beaucoup plus. La croissance ne semble pas devoir être dopée par la secousse Covid qu’ont subie nos économies. Un défaut sur la dette américaine, hum !, semble quand même un scénario ultra-noir. Quatrième issue, un rebond de l’inflation, mais là encore qui ne semble pas trop soucier les experts budgétaires du Congrès et qui, s’il devait advenir, serait accompagné d’une hausse des taux d’intérêt, qui freinerait l’effet de dépréciation de la dette. Enfin, dernier secours, l’austérité, c’est-à-dire une baisse des dépenses ou une hausse des recettes. Pas facile là aussi quand la dette atteint 120% du PIB. Imaginons une réduction du déficit de 2 points de PIB en coupant les dépenses. Si le multiplicateur de dépense est prudemment estimé à 0,8, cela entraîne une baisse de PIB de 1,6%. Le nouveau ratio dette / PIB passe alors à 118 / 98,4 = 119,9%. La belle affaire !

Les portes de sortie se font toutes petites

Pourrait-on se reporter à la situation de 1945 quand le niveau de la dette (voir le graphique 2) était le même qu’aujourd’hui ? L’histoire était très différente, hélas, comme on le lit avec intérêt dans ce billet de Todd Buchholz, America’s New Time Bomb, dans Project Syndicate ou encore dans celui-ci du Tax Policy Center.

D’abord la croissance réelle a atteint 3,75% sur toute la décennie 50, ce qui déversait un torrent de cash dans les caisses de l’État ; l’inflation a atteint 20% en 1946, et le glissement des prix entre 1946 et 1951 a été de 76%. Il n’y a que les taux d’intérêt qui ressemblaient à ce qu’ils sont aujourd’hui : entre 0,2% pour les titres courts jusqu’à 2% pour les emprunts à 10 ans, ceci malgré l’inflation.

Mais se rajoutaient deux choses pouvant donner des idées à des politiques qui cherchent désespérément la porte de sortie de l’hypermarché qui prend feu :

- des impôts sur les plus fortunés : il n’y a pas eu comme en Allemagne un impôt sur les fortunes, mais plutôt des taux d’impôt sur le revenu dont le taux marginal atteignait 94% pendant la guerre et encore 91% jusqu’à 1964 ;

- et surtout, la répression financière. La finance de marché était embryonnaire à l’époque, même aux États-Unis. Le Trésor a tout fait et avait tous les moyens pour canaliser l’épargne du secteur privé vers le financement de l’État : il a établi des plafonds sur les rémunérations que les banques et autres organismes financiers (le shadow banking n’existait pas) pouvaient verser aux ménages et aux entreprises ; il pouvait aussi donner un statut fiscal privilégié aux coupons tirés des emprunts d’État. Si l’on voulait bien placer son argent, ou plutôt le moins mal possible, il fallait prêter à l’État. La France a fait pareil, avec ledit « circuit du Trésor » dans la politique monétaire.