Mais quel est donc ce groupe ?

Article déjà publié sur Vox-fi le 28 juin 2016.

Vous le connaissez bien, en tout cas vous le croyez, puisque vous le côtoyez régulièrement pour la plupart d’entre vous.

Pour l’analyser, nous allons naturellement suivre le plan type d‘une analyse financière, que l’on peut résumer en une phrase : la création de richesses nécessite des investissements qui doivent être financés et être suffisamment rentables[1].

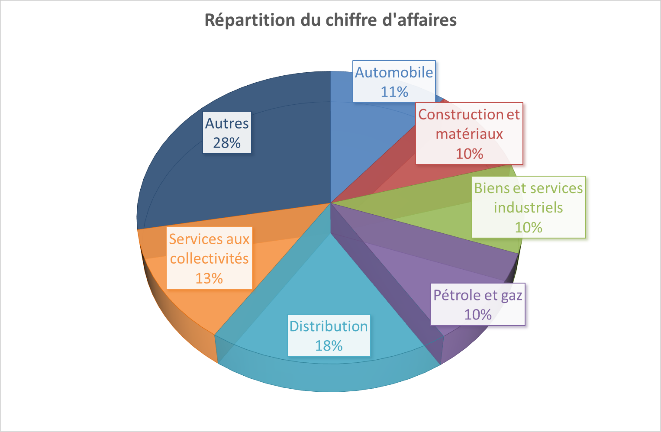

Très diversifié, le chiffre d’affaires de notre groupe est réparti de manière équilibrée entre différents secteurs d’activité (les plus importants étant la distribution, les services aux collectivités et l’automobile).

Son chiffre d’affaires a connu une forte croissance en 2011 et 2012 (certainement un effet rattrapage suite à la crise majeure de 2009) mais s’érode depuis. Certaines activités sont même en nette régression : en particulier bien sûr l’énergie (pétrole et gaz en baisse de 9 % par an sur 2012-2015, services aux collectivités et notamment électricité en baisse de 5 % par an sur la même période) mais aussi média-télécom (en baisse de 3 % par an). Comme quoi, la déflation est bien une réalité dans certains secteurs. Ce groupe réalisant une part significative de son activité hors de la zone euro, la baisse de cette devise ces dernières années aurait dû l’aider sur ce point. À taux de change constant, cela suggère que la baisse en volume est plus forte que celle affichée.

Les activités en croissance sont bien évidemment la branche technologie mais également la santé et les biens de consommation.

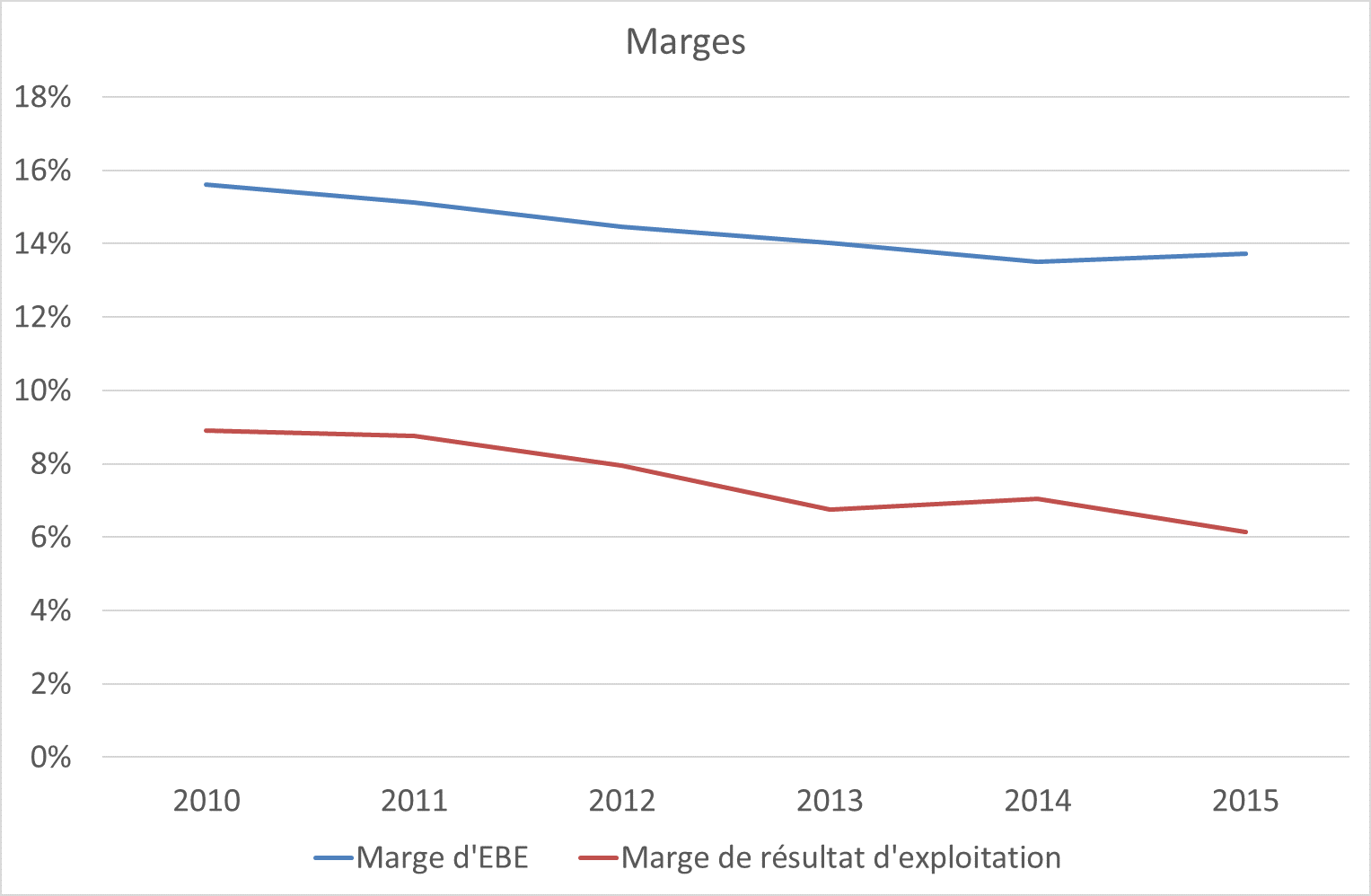

L’évolution de ses marges peut paraître inquiétante : elles sont nettement en baisse depuis 2010 et ce, que l’on étudie la marge d’exploitation ou la marge d’EBE (cette dernière baissant de 15,6 % en 2010 à 13,7 % en 2015).

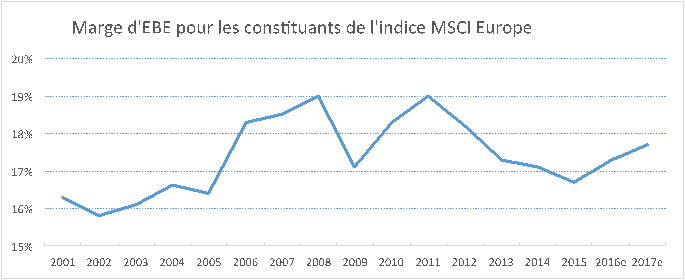

En cela, elle est inférieure de 2 à 3 points chaque année à celle des plus grands groupes européens (voir le graphique de ce mois dans la rubrique suivante).

Ainsi, en 5 ans, l’excédent brut d’exploitation de notre groupe a perdu 3 % en tombant à 208 et son résultat d’exploitation a chuté de 24 %, passant de 123 à 93, ce qui laisse supposer que les investissements réalisés depuis n’ont pas été (encore ?) très rentables.

Ce groupe investit peu, ainsi les investissements ne sont supérieurs (de 20 %) aux dotations aux amortissements qu’en 2011 ; les autres années, ils leur sont égaux. Notre groupe ne fait donc que renouveler son outil industriel. Peut-être que, étant en mutation, de moins en moins industriel et de plus en plus actif dans les services, une partie de ses investissements passe dans le compte de résultat (frais de développement, frais de marketing). Mais l’évolution du chiffre d’affaires, en recul depuis 2013, rend cette hypothèse peu probable.

Par ailleurs, son besoin en fonds de roulement représente environ 20 % du chiffre d’affaires et reste assez stable, bien que résultant de tendances différentes.

Le poste client, en jours de chiffre d’affaires, décroît régulièrement de 65 à 54 jours. L’encours fournisseurs et les stocks sont stables à 60 et 40 jours de chiffre d’affaires. Par contre, les autres actifs d’exploitation courante sont en hausse sensible sans qu’il soit possible d’avancer une explication.

Avec un ratio endettement net/EBE oscillant entre 1,7 et 1,9, notre groupe est endetté mais pas de manière inquiétante. En montant absolu, la dette nette a plutôt tendance à légèrement régresser, comme le chiffre d’affaires d’ailleurs. Avec 265 de disponibilités et de valeurs mobilières de placement, qui représentent 15 % des ventes et un peu moins de 30 % de l’endettement bancaire et financier brut, la liquidité de notre groupe est bonne, d’autant que ne sont pas prises ici en compte les lignes de crédit confirmées et non tirées.

Les flux de trésorerie d’exploitation de ce groupe permettent largement d’autofinancer les investissements puisque ces derniers absorbent environ les deux tiers des premiers. Le groupe peut donc verser des dividendes et faire des rachats d’action. Ainsi, le taux de distribution est en moyenne de 73 %, soit sensiblement supérieur à la moyenne européenne, offrant ainsi un rendement élevé (3,6 % en 2015).

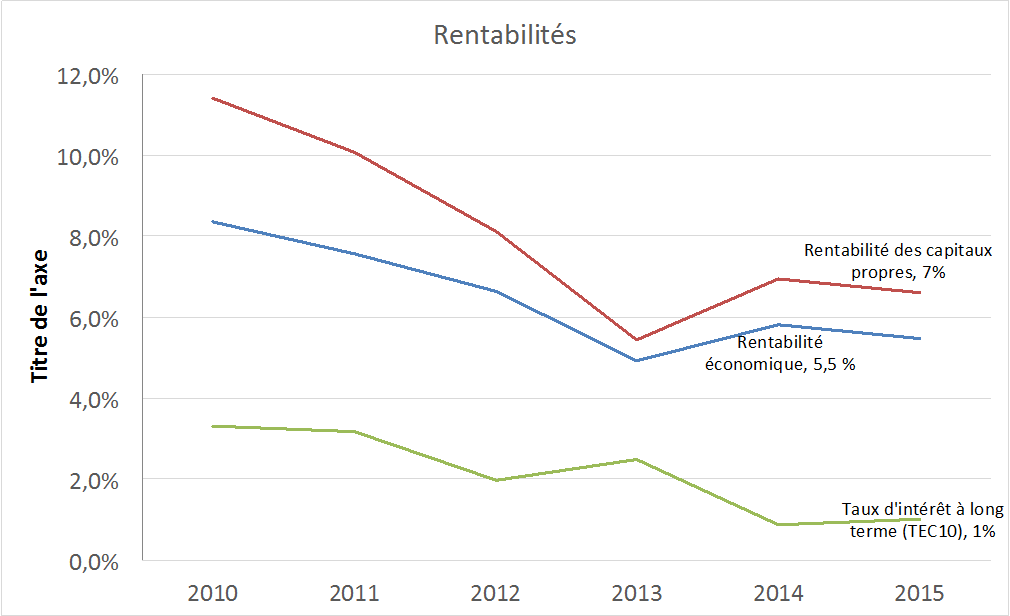

Les rentabilités décroissent fortement ; la rentabilité économique passe ainsi de 8,4 % en 2010 à 5,5 % en 2015. Ce n’est clairement pas une bonne performance puisque la rentabilité économique de 2015 est de l’ordre de grandeur du coût du capital (prime de risque du marché action de 7 % et bêta désendetté de 0,8, taux de l’argent sans risque nul).

Cette baisse de la rentabilité économique est entièrement due à la baisse de la marge d’exploitation relevée plus haut de 9 % en 2010 à 6 % en 2015.

Notons néanmoins que les taux d’intérêt à long terme sont passés durant la même période de 3 % à 1 %, ce qui peut expliquer les deux tiers de la baisse du taux de rentabilité économique. Sachant que ce groupe diversifié a un bêta des capitaux propres de 1, son coût des capitaux propres est de l’ordre de 7 %. Dès lors, avec une rentabilité des capitaux propres de 6,6 % en 2015, notre groupe ne crée pas de valeur pour ses actionnaires, ni n’en détruit beaucoup.*

À défaut d’aller mieux maintenant, les actionnaires de notre groupe pensent que cela ira mieux demain puisque le PBR est de 1,6.

Alors, avez-vous une idée sur le nom de ce groupe ?

Pour vous aider : il a réalisé en 2015 un chiffre d’affaires de 1 513 Md€, fait 53 Md€ de résultat net et a investi 114 Md€. Et tous les chiffres cités précédemment sont en milliard d’euros.

Pas d’idée ?

C’est (malheureusement) l’agrégation des sociétés cotées françaises[2] !

Leurs comptes nous ont été fournis par Infinancials, la société d’informations financières qui nous procure aussi les données financières de 16 000 sociétés cotées dans le monde qui figurent sur la page d’accueil du site vernimmen.net.

Seules les sociétés cotées françaises ont été retenues, ce qui veut dire que des sociétés membres du SBF 120 par exemple, mais non françaises, ne sont pas dans ce périmètre. Probablement excessif pour Airbus et Gemalto dont le centre décisionnel est à Toulouse et Paris malgré un siège juridique aux Pays-Bas, mais justifié pour Nokia, Solvay, LafargeHolcim, ArcelorMittal, etc. Les sociétés financières (banques et assurances) ont été exclues.

Maintenant que nous savons qui est notre groupe mystère, nous pouvons entrer dans quelques détails.

Apprécié en chiffre d’affaires et non en nombre, 45 % des groupes français cotés connaissent une baisse de leurs ventes entre 2010 et 2015, soit parce qu’ils se restructurent (Vivendi, Carrefour, Engie, Véolia, Alstom) et cèdent des actifs, soit parce qu’ils subissent une déflation sectorielle (Orange qui perd 6 Md€ de ventes et 11 % de son chiffre d’affaires, – 8 Md€ pour Total). À l’inverse, d’autres groupes ayant fait des acquisitions voient leurs ventes croître très fortement (Numéricable, Atos, Schneider), même si pour certains cette évolution est temporaire, compte tenu des cessions réalisées récemment, annoncées ou probable (Casino, EDF). D’autres sont sur des marchés porteurs (LVMH, L’Oréal, Safran, Sanofi) ou bénéficient de rattrapage et de conquêtes asiatiques (Faurecia, Valeo).

La baisse des marges d’exploitation de 9 % à 6 % des ventes (pour un résultat d’exploitation de 93 Md€ en 2015) s’explique en particulier par 10 groupes dont le résultat d’exploitation 2015 est plus faible d’au moins un milliard d’euros par rapport à celui de 2010 et qui perdent, à eux 10, 44 Md€ de résultat d’exploitation ! Principalement parce qu’ils sont dans des secteurs entrés en déflation : Total (– 16 Md€), Engie (– 12 Md€), Orange (– 2,4 Md€), EDF (– 2 Md€), Vallourec et Eramet (1,5 Md€ chacun). De l‘autre côté, il n’y a que 5 groupes qui ont accru de 2010 à 2015 leur résultat d’exploitation de plus d’un milliard d’euros : L’Oréal, LVMH, Thalès et Safran bien gérés et sur des secteurs porteurs, et Alcatel bien redressé (+ 1,2 Md€). Mais à eux cinq, ils n’enregistrent que 8,5 Md€ de résultat d’exploitation supplémentaire, à comparer aux 44 Md€ perdus vus plus haut.

Côté rentabilité, en 2015, seuls 59 % des entreprises cotées françaises couvraient le coût de leurs capitaux propres (7 %) ; sans surprise, elles avaient alors dans 86 % des cas un PBR supérieur à l’unité. À l’inverse, les 41 % d’entre elles qui ne couvraient pas le coût de leurs capitaux propres, avaient à 42 % un PBR inférieur à un. Autrement dit, les investisseurs pensaient que 17 % des entreprises cotées françaises (41 % x 42 %) ne créeraient pas de valeur dans les années à venir.

On pourrait penser que, si on éliminait de ces données, le secteur de l’énergie (représenté principalement par Total, Engie, Edf, et Areva), on obtiendrait une vue plus flatteuse.

En fait, ce n’est que partiellement vrai.

Certes la décroissance des ventes entre 2012 et 2015 de 1 % l’an ferait place à une croissance de 1 % par an ; les marges d’exploitation au lieu de baisser de 9 à 6 % n’enregistreraient qu’un recul de 0,7 % à 7,5 %.

Mais le ratio endettement net / EBE serait marginalement plus élevé à 2,1 contre 1,9. Les rentabilités économiques et les rentabilités des capitaux propres 2015 seraient respectivement de 5,1 % et 6 %, contre 5,5 % et 6,6 %. Autrement dit les groupes d ‘énergie, sur ce critère, tirent plutôt vers le haut l’économie française.

L’économie française cotée, ainsi privée de 23 % de son chiffre d’affaires et de 15 % de sa capitalisation boursière, serait-elle l’économie française sans Total, Engie, Edf et Areva (et d’autres) ? Nous ne le pensons pas.

[1] Pour plus de détails sur le plan et la méthodologie d’analyse financière type, voir le chapitre 9 du Vernimmen 2016.

[2] Pour être précis, l’agrégation des comptes des 217 groupes cotés dont les comptes étaient disponibles sur Infinancial de manière continue sur la période 2010-2015.