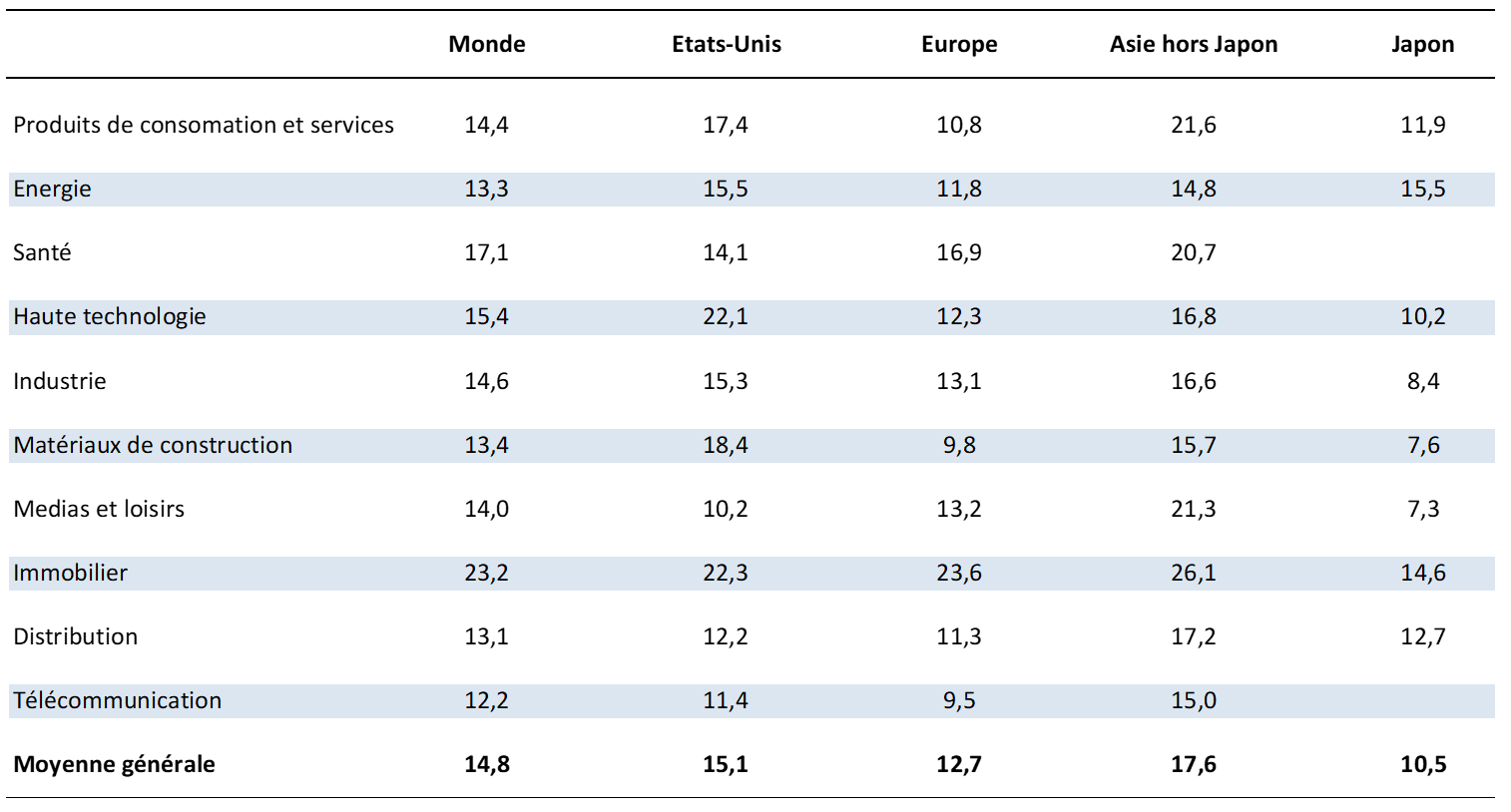

Multiples d’EBE payés lors des changements de contrôle en 2017

Publiés régulièrement par Thomson Reuters dans sa revue annelle des statistiques de fusions-acquisitions[1], les multiples de l’EBE payés lors des changements de contrôle de 2017 montrent des mondes à part et une segmentation nette en fonction des taux de croissance, un peu comme si le risque ne jouait plus qu’un rôle mineur dans la détermination d’un multiple de valorisation :

Ainsi le multiple moyen d‘EBE du Japon, de 10,5 (30 % plus faible que la moyenne mondiale à 14,8) est le reflet d’une atonie de la croissance économique en partie due à une démographie déclinante depuis 2005 et à une politique d’immigration restrictive. À coté, le reste de l’Asie est à 17,6, soit le plus haut niveau observé en 2017.

[1] Que vous pouvez consulter sur : https://www.thomsonreuters.co.jp/content/dam/openweb/documents/pdf/japan/market-review/2017/ma-4q-2017-e.pdf

Cet article a été initialement publié dans la Lettre Vernimmen.net n°156 (février 2018). Il est repris par Vox-Fi avec due autorisation.