Nouveau coup de sabre sur la dette argentine

L’Argentine cumule les embarras économiques. Jamais le pays n’a su trouver l’équilibre, y compris politique, entre un riche secteur agricole exportateur et le reste de l’économie. Jamais les autorités monétaires n’ont pu réellement empêcher que le secteur privé s’endette (ou à l’inverse fasse fuir les capitaux) vers le dollar. En situation de stress financier ou politique, la devise chute, ce qui accroît le poids de l’endettement dans des proportions considérables, au moment où une partie de l’épargne locale fuit vers d’autres rivages.

Le retour au pouvoir du parti péroniste, largement en raison de l’échec du gouvernement de centre-droit précédent à stabiliser l’économie, a sonné comme une alarme pour les investisseurs internationaux, en même temps qu’il envoyait valser la parité dollar/peso. La corona-crise n’arrange pas les choses, même si le gouvernement argentin a su à ce jour à peu près correctement gérer le risque épidémique.

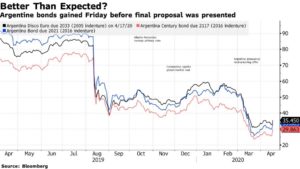

Le graphique joint donne le prix des emprunts argentins sur les marchés de la dette, où l’on voit nettement les deux glissades récentes : l’arrivée au pouvoir de Alberto Fernandez, le leader péroniste, aux côtés de son ancienne patronne, Cristina Kirchner ; puis, plus récemment, l’annonce que le gouvernement cherchait une restructuration massive de la dette.

En effet, une restructuration massive

L’offre faite par le gouvernement argentin, la voici : ce sont 66 Md$ de dette qui seraient renégociés. Le principal serait faiblement affecté, une coupe limitée à 5%, mais serait associé à une échéance repoussée fortement et aucun remboursement avant 10 ans. Par contre, un gros coup de rabot sur les frais financiers : un différé de paiement des intérêts de trois ans et une réduction majeure du taux, équivalente à une baisse de 62% de la charge financière.

Commentaire d’un investisseur, interviewé par Bloomberg (d’où est tiré le graphique ci-dessus) : « Ils empruntent pour les 15 ans à venir au taux des T-bonds US à 30 ans. [en pratique 2,33% en moyenne] Ça n’a pas de sens. L’Argentine n’est pas le Trésor américain. »

Il n’est pas sûr que les créanciers acceptent de tels termes. Il ne s’agit que du début des négociations. Mais on peut faire déjà deux commentaires financiers.

- La réduction demandée s’élève à plus de 41 Md$, soit 62% de la valeur contractuelle. Or, les obligations en dollars cotent autour de 33 centimes par dollar. Autrement dit, l’offre est peu généreuse, puisqu’elle ne fait qu’entériner un prix de marché affecté par la crise de liquidité sur les marchés de capitaux suite à la corona-crise.

- Le prix de marché s’est un peu relevé depuis le 16 avril, date de l’annonce du plan. Pourquoi ? Il y a d’une part l’anticipation qu’au cours des discussions, les Argentins vont un peu adoucir leur offre. Il y a aussi ce phénomène bien connu sur les marchés de la dette émergente. Restructurer allège la pression financière sur le pays et donc la solvabilité. Ce qui fait remonter le prix de la dette résiduelle. C’est sur cette base qu’il est conseillé à tout pays susceptible de détresse financière de ne jamais se porter acheteur de sa propre dette sur le marché, pensant pouvoir profiter d’un prix fortement décoté. En faisant cela, il améliore la solvabilité des emprunts qui restent et donc alourdit le poids de sa dette. Bien sûr, l’Argentine se garde de tout rachat.

En tout cas, la dette actuelle de l’Argentine est désormais munie d’une collective action clause. Si les créanciers acceptent, par une majorité qualifiée, les termes du coup de rabot, la décision s’imposera à tous. Il n’y aura pas de franc-tireurs, comme cela avait été le cas avec des fonds vautour lors de la crise de dette de 2015, qui ont racheté la dette au rabais, refusé l’accord de restructuration et se sont battus à mort, et avec succès, pour être finalement remboursés au pair.

Vox-Fi signale enfin le récent mouvement initié à l’échelle internationale pour un moratoire de la dette pour les pays les plus pauvres, essentiellement en Afrique, qui doivent, en plus de la récession mondiale qui s’avance, gérer avec leurs faibles moyens la crise sanitaire. Le G20 vient de décider l’abandon des seuls intérêts sur leur dette jusqu’à la fin 2020. La Chine, fait notoire, s’y est associé. Voir un papier intéressant de Carmen Reinhart et Kenneth Rogoff dans PS on Point autour de la question : « Suspend Emerging and Developing Economies Debt Payments ».

Ce climat général peut aider les négociateurs argentins. Les temps s’annoncent durs pour les créanciers.