Orpea : Ils avaient des yeux et ils ne voyaient pas (1/2)

Il est bien sûr plus facile de prédire l’avenir quand celui-ci est derrière nous que lorsqu’il est encore devant et partiellement inconnu.

Il nous semble toutefois qu’un investisseur qui aurait fait son travail de documentation et de réflexion à l’automne 2021 avait toutes les raisons de vendre au plus vite ses actions et ses dettes Orpea, s’il en détenait, voire de les vendre à découvert.

En effet, nous pensons et allons démontrer dans cet article en deux parties qu’une analyse financière correctement menée démontrait immanquablement qu’Orpea allait de plus en plus vite droit dans un mur qui se rapprochait tout aussi vite. Même sans la publication le 26 janvier 2022 de l’ouvrage Les fossoyeurs du journaliste d’investigation Victor Castanet, qui allait mettre à jour des maltraitances, des détournements de fonds et des modes de gestion choquants, Orpea était confronté à une rentabilité bien trop faible pour faire face au poids de sa dette et à un cours de Bourse très surévalué. Tôt ou tard, cette situation aurait entraîné une crise financière majeure chez Orpea.

Du côté des capitaux propres

Regardons d’abord du côté des analystes financiers se penchant sur la valeur des capitaux propres.

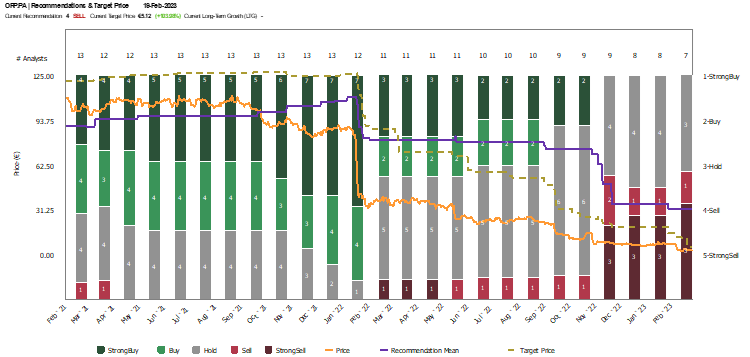

Comme l’illustre le graphique suivant, sur les 13 analystes[1] suivant Orpea fin 2021, deux seulement n’étaient pas à l’achat (Exane BNP Paribas et Oddo BHF). Ils étaient simplement à conserver. Tous les autres sont à l’achat, certains avec des recommandations pressantes : « A rare entry point » pour Berenberg avec un objectif de cours le 13 décembre 2021 à 110 € (cours de 83 €). Kepler vise le 7 janvier 2022 155 € alors que l’action cote 86 € et titre sa note : « A wake up call », et pas dans le sens où on l’entendrait aujourd’hui alors que l’action cote 2,5 €, ce qui nous paraît d’ailleurs encore largement surévalué.

Comment expliquer un tel enthousiasme ? Il y a bien sûr un effet grégaire qui rend très coûteux pour un analyste d’être à contre-courant net du consensus de place, surtout s’il se trompe. On s’en rappellera des années, alors que s’il a raison contre le consensus, on ne s’en rappellera pas au-delà de 3 jours. Par ailleurs, afficher une recommandation « Vendre » est pour un analyste la garantie de se couper d’une proximité avec les dirigeants d’Orpea pourtant bien utile pour produire des notes d’analyse et rassurer les investisseurs quant à la pertinence de ses travaux.

À une époque où les principaux investisseurs et gérants d’actifs se sont dotés de leurs propres capacités d’analyse financière (le buy-side), où la recherche est essentiellement destinée à des hedge funds qui, la plupart, ne trouvent de valeur dans les notes des analystes financiers que pour autant qu’elles leur permettent de se positionner juste avant la publication d’un résultat, on aurait pu penser que les notes d’analyse sur Orpea seraient assez creuses et orientées sur le très court terme. Eh bien, non. Certaines des notes que nous avons passées en revue témoignaient d’un vrai travail d’analyse, bien loin de la superficialité de savoir si l’entreprise allait battre ou pas le consensus de BPA ou d’EBE lors de la publication de ses résultats 2 jours après.

Néanmoins, la totalité des analystes financiers sont tombés dans le piège d’IFRS 16, la norme sur la comptabilisation des locations financières et opérationnelles de l’entreprise, dont nous vous avons à plusieurs reprises dit tout le mal que nous en pensons[2].

On sait que cette norme conduit à traiter de la même façon les locations simples et les locations financières, ce qui nous a toujours paru un contresens majeur[3].

La norme IFRS 16 fait que depuis les comptes 2019, le loyer payé est éclaté au compte de résultat entre des frais financiers et une dotation aux amortissements. Il sort donc intégralement du calcul de l’excédent brut d’exploitation puisque ce dernier est avant dotation aux amortissements et avant frais financiers.

Par ailleurs, l’entreprise inscrit à l’actif de son bilan en droits d’usage la valeur actuelle des loyers de location opérationnelle et des loyers de location financière, et au passif de son bilan un montant similaire. Mais le point crucial est que ces montants sont calculés sur la durée résiduelle des contrats de location opérationnelle ou financière.

Quand on calcule le ratio dettes financières et bancaires nettes/EBE, on a au dénominateur un EBE dont on pense qu’il est à peu près récurrent, modulo la conjoncture et la rentabilité des investissements en cours. Ce qui donne sa pertinence à ce ratio en permettant d’estimer au bout de combien d’années la dette est éteinte si la totalité de l’EBE est consacrée à cet objectif.

Avec IFRS 16, Orpea ajoute à ses dettes bancaires et financières nettes classiques ses dettes de location sur une durée de 9,3 ans au 30 juin 2021, pour un montant de 3 020 M€. Pourquoi 9,3 ans ? Parce qu’au 30 juin 2021, dernière publication financière d’Orpea avant l’irruption du scandale, l’échéance moyenne des contrats de location simple et financière était de 9,3 ans.

Le plus probable est bien sûr qu’au bout de 9,3 ans, ces contrats soient renouvelés, car sinon l’activité d’Orpea, et son EBE, chuteraient significativement. Mais de cela IFRS 16 ne tient nul compte. En effet, sa lecture est juridique (quelle est l’échéance du contrat de location ? 9 ans en France par exemple avec des contrats 3-6-9), et non économique : pour que l’activité se maintienne, il faudra bien que ces contrats soient renouvelés ou que Orpea signe de nouvelles locations pour des volumes immobiliers similaires afin de continuer d’héberger ses clients et employer son personnel. À activité constante, le volume de locations est constant et non limité à la durée des contrats en cours.

Autrement dit, dans le calcul du ratio dettes nettes/EBE, on ne prend au numérateur, post IFRS 16, que la dette de location sur 9,3 ans alors que l’on estime implicitement que l’EBE du dénominateur se poursuit à l’infini dans une logique de continuité de l’exploitation. Ce qui constitue une grave erreur de raisonnement contre laquelle nous avions mis en garde nos lecteurs[4]. Le seul raisonnement correct à ce niveau, à défaut de détricoter complètement les effets de IFRS 16 sur les comptes, serait de prendre la dette de location non pas sur 9,3 ans, mais sur l’infini, pour être homogène avec le raisonnement fait sur l’EBE. Une estimation rapide montre qu’il faut alors ajouter environ 12 600 M€ (sic) et non les 3 020 M€ effectivement ajoutés au 30 juin 2021 par les normes IFRS.

Comme tous les analystes financiers actions dont nous avons pu consulter les travaux raisonnent post IFRS 16 dans leurs calculs du niveau d’endettement, ils n’ont pas trouvé celui-ci insupportable pour une société avec une très forte composante immobilière (47 % des actifs sont en pleine propriété). Le ratio qu’ils calculent, en reprenant tel quel les données comptables, est en effet au 30 juin 2021 de 10,0[5] (sur la base de l’EBE des 12 derniers mois de 986 M€). Avec cette logique de considérer les contrats de location comme des dettes, la réalité économique et financière est que ce ratio est de 19,7[6], soit le double de celui trouvé par les analystes actions, correspondant à un niveau écrasant !

Par ailleurs, continuant de raisonner post IFRS 16, les mêmes causes produisant les mêmes effets, la plupart des analystes financiers actions ont retenu dans leur calcul du passage de la valeur de l’actif économique à la valeur des capitaux propres un montant d’endettement IFRS 16 largement sous-évalué (3 020 M€, contre 12 600 M€), conduisant à une surévaluation de leur estimation de la valeur de l’action. En effet, les EBE actualisés à l’infini dans leurs calculs de DCF reposaient sur des EBE post IFRS 16, c’est-à-dire sans loyers, alors que la dette retirée ne prenait en compte la dette des loyers que sur 9,3 ans, et non pas sur l’infini.

Il en était de même dans la méthode des multiples, avec un actif économique évalué sur la base d’un EBE avant loyer, multiplié par un multiple de l’EBE, sous déduction d’un endettement net incluant une dette IFRS 16 limitée à 9,3 ans.

On remarquera que la perte de valeur que supportent les investisseurs dans le plan de sauvetage annoncé est de l’ordre de 8,8 Md€[7], sans compter la baisse de la valeur de la dette sécurisée qui sera moins rémunérée, ce qui n’est pas très différent du supplément de dettes IFRS 16 non vu par les analystes actions (9,5 Md€).

Si les analystes financiers actions avaient détricoté IFRS 16, en revenant à la situation où l’on considère un loyer sur une location opérationnelle comme une dépense d’exploitation, et non un élément gonflant l’EBE, auraient-ils été plus efficaces ?

Nous avons des raisons de le penser, car ce travail les aurait conduit à retraiter les comptes au lieu de les prendre pour argent comptant, et à s’apercevoir, ce faisant, que l’EBE d’Orpea était maintenu par un changement significatif de la politique immobilière du groupe qui conduisait à le doper à court terme, mais à le réduire dans le futur. Malheureusement, aucun des analystes actions ne semble avoir pris conscience de ce fait.

Orpea avait annoncé un objectif de porter la proportion de ses établissements dont il était propriétaire à 50 %, le solde étant loué. C’est ainsi que cette proportion était passée de 47 % en 2018 à 49 % en 2019. Mais au 30 juin 2021, le ratio est retombé à 47 %. Pourquoi ?

Parce qu’Orpea a souhaité dégager des plus-values pour maintenir sa marge d’EBE mise à mal par la hausse des frais de personnel post-covid :

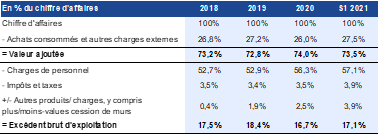

On voit très bien dans le compte de résultat, dépollué des effets d’IFRS 16, que si la valeur ajoutée (après le versement des loyers) se maintient à environ 73 % des ventes, et que l’EBE est stable à environ 17-18 % des ventes, malgré des frais de personnel qui bondissent de 53 à 57 % entre 2018 et le premier semestre 2021, c’est bien parce que le poste « Autres » bondit de 0,4 % à 3,9 %. Or ce poste inclut les plus-values sur cessions de murs, Orpea devenant locataire de murs que le groupe possédait.

Deux remarques à ce niveau, dont les effets se cumulent. Primo, vendre des murs pour dégager des plus-values, tout en devenant locataire, revient à accroître la part des loyers ce qui conduit à réduire l’EBE futur, en montant absolu et en pourcentage des ventes. Secundo, si nous n’avons pas de problèmes à considérer, par exemple, que les plus-values que font les loueurs de voitures lorsqu’ils les revendent au bout de 6 mois font partie de leur exploitation, le cas est bien différent avec les murs d’EPHAD et de cliniques d’Orpea. En effet, les cessions des murs ne peuvent pas être récurrentes car, à en céder régulièrement pour maintenir le niveau d’EBE, il viendra un moment où il ne restera plus de murs à céder.

Tout ceci nous fait penser que la qualité de l’EBE d’Orpea se dégradait nettement, ce qui doit conduire l’analyste qui réfléchit à abandonner ce critère qui n’est qu’une approximation pratique du flux de trésorerie d’exploitation, pour se concentrer alors sur l’original, le flux de trésorerie d’exploitation.

Sur les 12 derniers mois[8], celui-ci était de 294 M€. Face à un endettement bancaire et financier net de 7 435 M€. Soit 25 fois plus. Comment peut-on imaginer qu’un flux de trésorerie d’exploitation de 294 M€, qui est avant tout investissement d’entretien ou de modernisation[9], puisse faire diminuer la dette nette ? Le niveau d’endettement était clairement insoutenable, et Orpea était dans une fuite en avant avec des investissements importants de croissance interne et externe (2 950 M€ entre 2018 et 2020), avec seulement 650 M€ de flux d’exploitation sur le même période, nécessitant un recours croissant à l’endettement. Ceci alors même que sa rentabilité économique déclinait de 4 % à 2 %, bien loin d’un coût du capital à 6-7 %, et au niveau du coût de son endettement. L’inversion de l’effet de levier était très proche.

Dans la seconde partie de cet article à paraître dans La Lettre Vernimmen de mars, nous analyserons d’autres erreurs mineures commises par les analystes actions – pour que vous évitiez de les faire à votre tour – et regarderons comment les analystes dettes ont pu se fourvoyer eux aussi, alors même qu’ils avaient évité le piège IFRS 16 en en excluant les effets sur les comptes comme nous le préconisons.

Cet article a été initialement publié dans la Lettre Vernimmen.net n°205 (février 2023). Il est repris par Vox-Fi avec due autorisation.

[1] Bank of America, Berenberg, Bryan Garnier, CIC, Exane BNP Paribas, Gilbert Dupont, HSBC, Jefferies, Kepler, Oddo BHF, Portzamparc, Société Générale, et Stifel. Nous n’avons pas eu accès aux notes publiées par HSBC et Stifel.

[2] Voir en particulier La Lettre Vernimmen.net no 166 de mars 2019, ou le Vernimmen 2023, p. 152 et suivantes.

[3] En effet, une entreprise entre dans une location simple quand elle veut simplement disposer d’un bien, sans vouloir l’acquérir. Elle entre dans une location financière quand elle souhaite, au terme du contrat, acquérir le bien en question pour un prix modique compte tenu des loyers déjà payés qui reviennent à étaler le paiement de l’acquisition dans le temps, comme dans un crédit-bail. Il s’agit donc d’une modalité de financement de l’actif. Comptabiliser de la même façon, en ajoutant à l’actif la valeur du bien en location et au passif la valeur actuelle des engagements de loyers, nous parait contraire au bon sens puisque l’intention de l’entreprise est radicalement différente dans les deux cas : avoir la flexibilité de la location sans vouloir acquérir le bien, versus acquérir le bien en crédit-bail.

[4] Voir La Lettre Vernimmen.net no 166 de mars 2019.

[5] (6.841 + 3.020) / 986.

[6] (6.841 + 12.600) / 986.

[7] 99,6 % de la capitalisation boursière, soit environ 5,8 Md€ sur la base d’un cours de 90 € et 70 % de la dette non sécurisée de 3,8 Md€.

[8] Second semestre 2020 et premier semestre 2021.

[9] Les dotations aux amortissements sont de l’ordre de 300 M€, ce qui donne une idée du montant des investissements de maintien.

Vos réactions

Merci pour votre excellente analyse. A se demander si IFRS 16 n’a pas été mis en place pour doper le cours des actions …

moderated