Ouvrir la cassette des Gafam

On dit commodément qu’il y a plus de 2 Tr$ de cash accumulés par les grandes entreprises américaines à l’étranger. Le passage à une fiscalité territoriale imposée par la réforme fiscale de Trump va faire perdre l’intérêt de cet arbitrage fiscal, et probablement pousser au rapatriement de ces sommes. Mais de quoi sont-elles composées ?

Un analyste de Crédit Suisse, Zoltan Pozsar, s’est livré dans une étude récente à un véritable travail d’entomologiste : regarder en détail sur 20 ans ce que contient le poste « Trésorerie et équivalents de trésorerie » pour les 10 entreprises des États-Unis qui en détiennent le plus. On y retrouve bien sûr les grands de la tech, qui à eux seuls ont des avoirs offshore de près de 800 Md$.

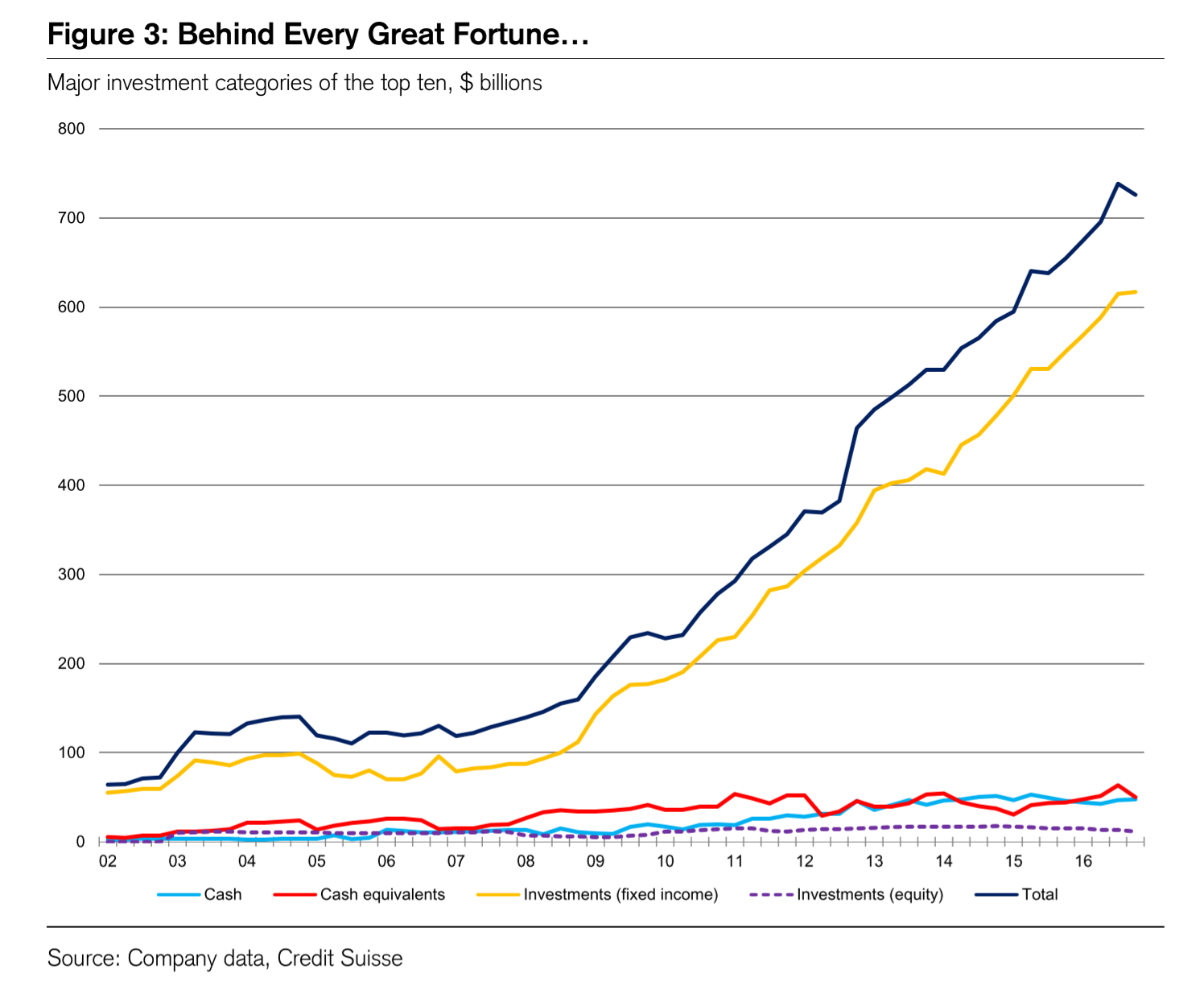

Surprise n°1 : ce que les comptables appellent « trésorerie et équivalents de trésorerie » n’a plus grand-chose à voir avec de la trésorerie disponible. Il faut lire plutôt : « portefeuille obligataire ». Dit autrement, cash = obligations. C’est ce que montrer le premier graphique :

Au fil des années, avec la baisse des taux d’intérêt et la nécessité de diversifier, les trésoriers de ces grandes entreprises ont de moins en moins gardé leur cash sous forme de liquidités bancaires et de bons du Trésor, et de plus en plus placé en maturités longues sur des obligations (courbe jaune).

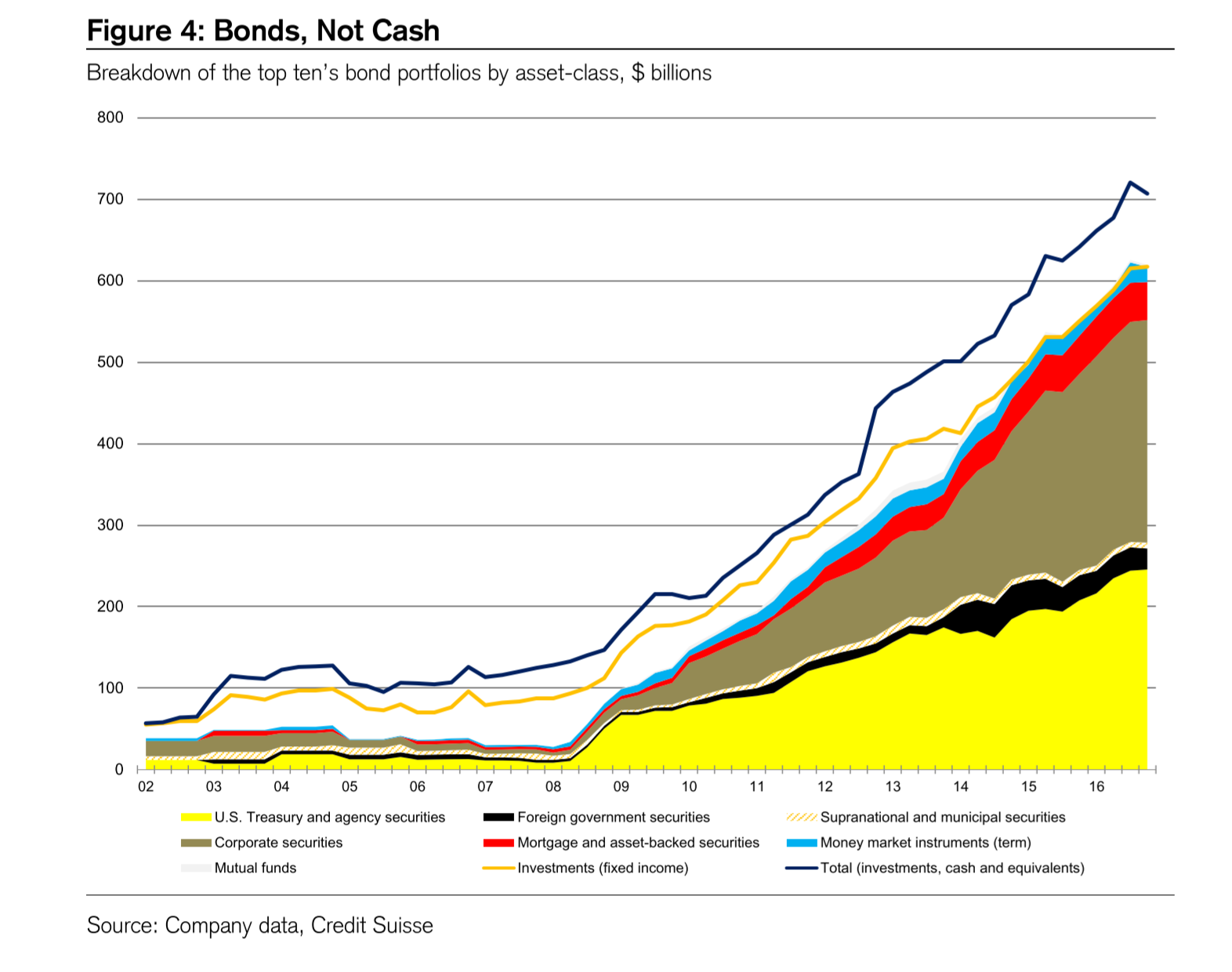

Surprise n°2 : une part désormais croissante des placements obligataires ne se fait plus en dette souveraine, essentiellement du gouvernement américain, mais en obligations d’entreprises (là encore pour l’essentiel américaines – il y a donc peu de risque de change dans ces portefeuille). Voir ce second graphique. Pour Apple, qui à lui tout seul a un bas de laine de 250 Md$, le pourcentage d’obligations d’entreprise est de 60%.

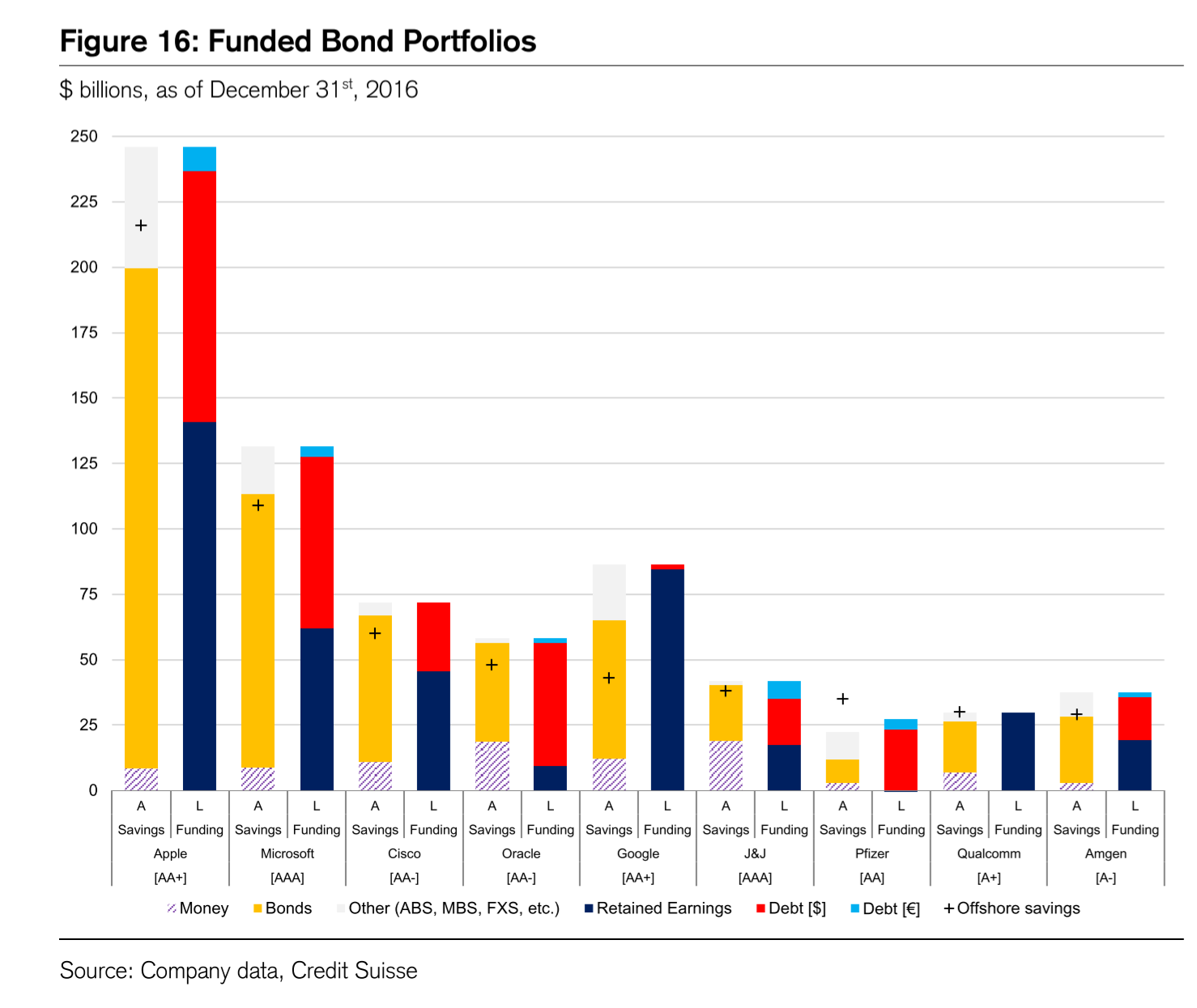

Surprise n°3 : un gros bout de ce portefeuille obligataire est financé… par une émission de dette. Si en effet les Gafam ne souhaitaient pas rapatrier la cagnotte, pour autant leurs actionnaires voulaient du dividende, d’où l’émission aux États-Unis d’obligations. Et tout ceci n’est pas insignifiant. Apple a émis par exemple 100 Md$ environ de dette corporate pour satisfaire ses actionnaires. Voir graphique ci-dessous, où les bâtonnets jaunes montrent le portefeuille obligataire à l’actif et les rouges celui du passif. Il n’est pas étonnant d’ailleurs que ces grandes entreprises se soient dirigées de plus en plus vers des placements en obligations corporate et à duration de plus en plus longue : le placement en dette du Trésor américain leur coûtait de l’argent, alors que rapporte davantage un placement en dette corporate – à rating nécessairement moins bon que le leur.

Autrement dit, les Gafam se sont transformés en gros hedge funds, faisant de la transformation de type bancaire, en quelque sorte, avec le risque de taux qui va avec. Situation pas forcément confortable en période de remontée des taux, d’autant que si ces entreprises suivent l’injonction de Trump et veulent utiliser tout ou partie de cette cagnotte soit pour l’investissement à domicile, soit pour des distributions de revenu (dividendes, rachat d’actions ou hausse de salaires), ce subit mouvement de vente va exercer une pression haussière sur les taux. Pas bon, tout cela, au moment où la FED veut réduire ses achats de titres et même en céder et où le gouvernement américain accroît lourdement son déficit budgétaire.

Cet article a été publié sur Vox-Fi le 28 février 2018.