Pacte de responsabilité : pour un suivi officiel du taux de marge des entreprises françaises

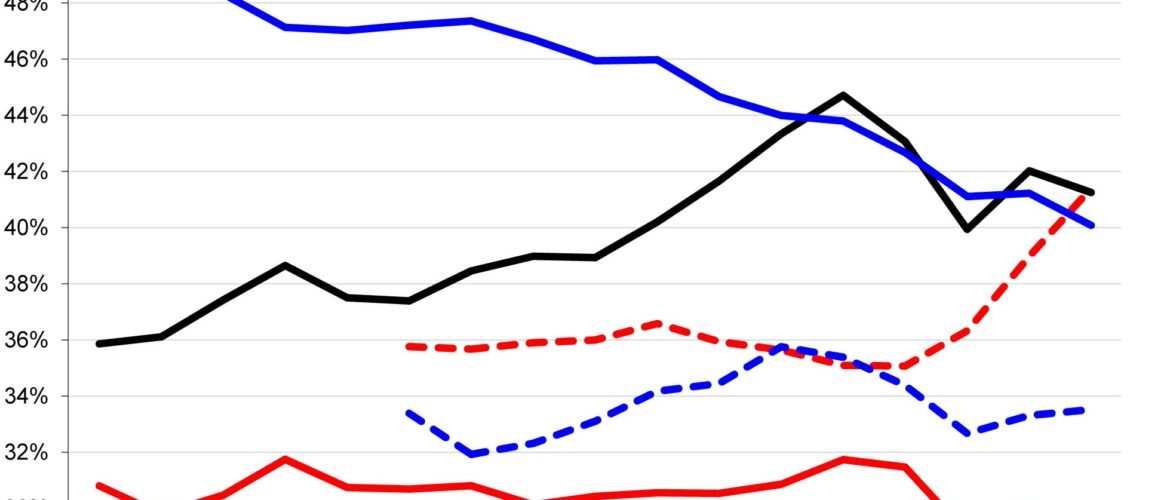

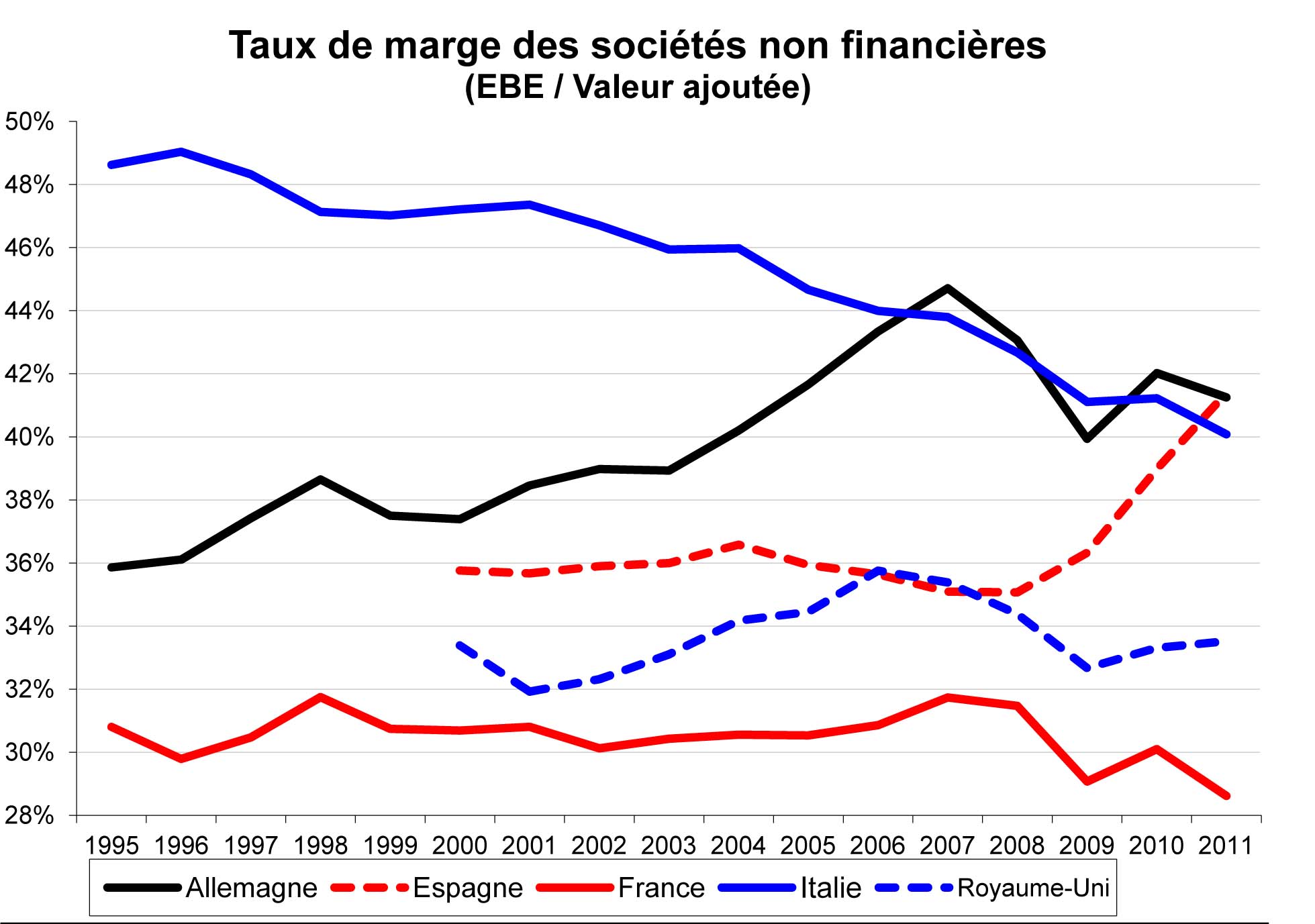

Pierre Gattaz, nouveau patron du Medef, indiquait à juste titre lors d’une rencontre à l’invitation du Cercle Turgot l’écart du taux de marge entre la France et l’Allemagne. Il est de 28% en France, et de 40% en Allemagne, mesuré par la comptabilité nationale comme le ratio de l’EBE à la valeur ajoutée ! Le graphique qui suit est parlant. Il montre :

- Le déclin marqué du taux de marge des entreprises italiennes et au contraire la montée depuis 2003 (les réformes Hartz conduites sous Schröder, le dysfonctionnement de la zone euro ?) du taux de marge des entreprises allemandes. Une montée que la récession de 2009 a à peine interrompue.

- Le rattrapage opéré récemment par les entreprises espagnoles.

- Et enfin, le retard des entreprises françaises ou britanniques, sans qu’il y ait de signe chez les unes et les autres de déclin, sauf depuis 2007 en France, ou de progression.

Il serait judicieux pour la négociation qui va s’ouvrir autour du Pacte de responsabilité, et dans lequel le Medef se dit prêt à s’engager, qu’un suivi annuel soit fait de cet indicateur. Comment, sur les années à venir, peut-il revenir dans la norme allemande, puisque norme allemande il y a ?

La différence de niveau montre sans aucun doute qu’il existe des questions d’homogénéité dans la mesure des indicateurs (mais pas forcément de leur évolution, qui reste riche d’enseignements). On observe en effet que la rentabilité brute des entreprises italiennes est à peu près au niveau des allemandes, ce qui heurte l’intuition. On observe une rentabilité à peu près identique entre France et Grande-Bretagne, ce qui va contre l’idée du revival britannique et du déclin français.

S’agissant de la comparaison France/Allemagne, l’INSEE a tenté d’identifier les biais. Il y en a deux principaux :

1- En France, les données d’EBE et de valeur ajoutée sont directement issues de la comptabilité d’entreprise. Les retraitements sont minimes (stocks, redressements pour activité dissimulée).

Les comptables nationaux allemands considèrent que les données d’entreprises ne permettent pas de procéder à une estimation fiable de leur valeur ajoutée et de l’EBE (arrivée très tardive des données fiscales, problème du passage des concepts fiscaux aux concepts de comptabilité nationale, sur-provisionnement systématique des comptes en German-gaap). Ils procèdent donc par enquêtes régulières auprès des entreprises, lesquelles fournissent des informations sur leur production et leurs consommations intermédiaires. L’évaluation des rémunérations versées provient d’autres registres et enquêtes. L’équilibrage des comptes est soldé sur l’EBE.

Il y a donc deux jeux de sources complètement différents, et qui plus est des normes de comptabilité d’entreprise elles-mêmes très différentes. Hélas, ce constat ne permet pas de rectifier les données ni de trop savoir dans quel sens la correction jouerait.

2- S’ajoute la question de la frontière entre entrepreneurs individuels (considérés en comptabilité nationale comme des ménages) et les sociétés non financières.

Or, curieusement, l’EBE par tête des ménages, c’est-à-dire le revenu tiré des entreprises individuelles auquel s’ajoute la production de services de logement (y compris pour compte propre par les propriétaires) est sensiblement plus élevé en France qu’en Allemagne. Est-ce le niveau des loyers, plus élevé en France ? Ou plus probablement, le fait que les comptables allemands allouent en sociétés du revenu qui est classé dans le compte des ménages en France. Il y aurait donc une surestimation du taux d’épargne des ménages français par rapport au taux allemand, et une sous-estimation du taux de marge des entreprises. L’effet jouerait ici clairement à sous-estimer la rentabilité des entreprises françaises.

C’est très technique. Il y a clairement une urgence d’harmonisation. Et il faut que nos politiques suivent cet

indicateur.

Cet article a été publié une première fois sur Vox-Fi le 12 février 2014.

Vos réactions