Politique monétaire et concentration de la liquidité en zone euro

La politique monétaire non conventionnelle de l’Eurosystème a conduit à l’accumulation d’un fort excédent de liquidité du système bancaire de la zone euro, concentré dans quelques pays. Depuis 2015, cette concentration s’explique avant tout par le programme d’achat de titres (APP) et la géographie des comptes et circuits de règlement liés à son exécution.

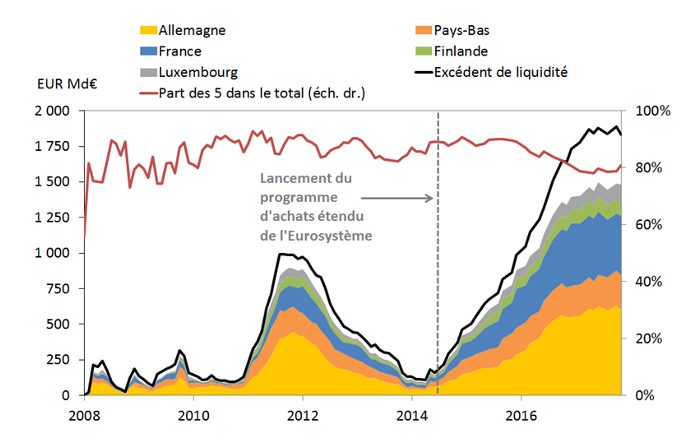

Graphique 1 : Forte concentration de l’excédent de liquidité sur quelques pays

Sources : BCE, Banque de France.

Note : L’excédent de liquidité par pays est la somme des comptes courants et des encours déposés au titre de la facilité de dépôt par les banques commerciales, auprès de leurs banques centrales respectives.

L’excédent de liquidité se définit comme le montant de liquidité fourni par la banque centrale au-delà du strict besoin des banques commerciales. Il correspond en zone euro aux fonds détenus par les banques auprès de l’Eurosystème, soit sur leur compte courant (réserves excédentaires) soit via la facilité de dépôt. Avant la crise financière, l’Eurosystème répondait quasi exactement aux besoins de liquidité des banques de la zone euro, au moyen d’opérations de refinancement sur appels d’offres conduits sous forme d’enchères compétitives. Une fois injectée dans le système, la liquidité est redistribuée entre les banques en fonction de leurs besoins (pour réaliser leurs paiements ou couvrir leurs réserves obligatoires) via le marché interbancaire. En conséquence, à un moment donné, la distribution de la liquidité peut être très différente de l’allocation initiale.

Depuis la mise en œuvre de mesures non conventionnelles, un ample excédent de liquidité (près de 1900 Mds€ à fin octobre 2018) s’est accumulé, en grande majorité dans quelques pays : Allemagne, France, Pays-Bas, Finlande et Luxembourg. Cette répartition de la liquidité, qui est détaillée dans un récent document de travail BCE, auquel la Banque de France a contribué, a procédé successivement de différents phénomènes.

2008-2012 : tensions interbancaires et aversion pour le risque

Durant la période marquée par la crise financière, entre 2008 et 2012, l’excédent de liquidité a principalement résulté d’une poussée de la demande de refinancement des banques commerciales et de l’accommodement de cette demande par l’Eurosystème, via des opérations de refinancement sans limite de montant. L’allongement de la durée de ces opérations (jusqu’à 3 ans en 2011) a également contribué à renforcer cet excédent, qui a atteint près de 1000 Mds€ en 2012.

Graphique 2 : Fort tirage des banques espagnoles et italiennes aux opérations de refinancement

Sources : BCE, Banque de France

Note : refinancement des banques commerciales auprès des banques centrales italienne et espagnole, comparé au reste du refinancement vis-à-vis de l’Eurosystème et à l’excédent de liquidité.

Durant cette période, la liquidité a été fournie par l’Eurosystème en majorité aux banques des pays les plus exposés aux tensions financières (Espagne et Italie notamment, cf. Graphique 2). Mais, dans un contexte de gel du marché interbancaire (forte hausse de la perception du risque entre banques) et de « fuite vers la qualité » (préférence des investisseurs pour les titres les plus sûrs, notamment dans les pays considérés comme « cœur »), elle s’est ensuite accumulée dans les systèmes bancaires de quelques pays seulement (en particulier Allemagne, Pays-Bas, France, Finlande et Luxembourg, qui ont ainsi concentré à eux cinq plus de 80 % de l’excédent de liquidité à partir de 2009).

À partir de 2015 : effets prédominants du programme d’achat de titres de l’Eurosystème

Alors que l’excédent de liquidité a fortement décru après 2012, parallèlement à l’apaisement des tensions financières, il a recommencé à croître, pour des raisons très différentes, à partir de mars 2015 (cf. Graphique 1), à la suite du lancement du programme étendu d’achat de titres (APP) de l’Eurosystème. Cette fois l’excédent de liquidité est la conséquence mécanique de l’action de l’Eurosystème et ne reflète pas une augmentation des tensions financières.

L’excédent de liquidité a également été alimenté par de nouvelles opérations de refinancement d’envergure, à quatre ans (TLTRO), mais sa hausse à partir de 2015 est en grande partie expliquée par l’injection massive de liquidité opérée dans le cadre du programme d’achat de titres.

Les tensions financières et l’aversion au risque ayant fortement diminué, on aurait pu s’attendre à ce que la répartition de la liquidité soit désormais plus homogène, en lien avec la clé de capital de la BCE, qui détermine la répartition des achats de titres de l’Eurosystème entre les pays d’émission. Comme illustré par le Graphique 1, ce rééquilibrage ne s’est pourtant pas produit, la liquidité restant concentrée dans les cinq pays.

Une première raison tient à la persistance de rendements des titres souverains relativement élevés dans des pays comme l’Italie, l’Espagne ou le Portugal, qui ont pu inciter les banques de ces pays à investir dans ces titres, plutôt que de déposer leur liquidité à un taux moins rémunérateur auprès de la banque centrale. À mesure que les rendements des titres souverains de ces pays ont baissé, cet arbitrage a pu disparaître, conduisant à un report des investissements des banques en question vers des titres davantage rémunérateurs, émis pour une bonne part hors de la zone euro (d’où une augmentation tendancielle des flux de liquidité se dirigeant vers les centres financiers des pays « cœur »).

Rôle de la géographie des comptes des contreparties de l’Eurosystème

Une seconde raison, plus structurelle, tient aux flux de liquidité induits par les achats conduits par l’Eurosystème auprès de contreparties hors zone euro, dont les comptes de règlement se trouvent concentrés essentiellement dans les centres financiers de quelques pays de la zone euro.

Le graphique 3 indique ainsi que l’APP a entraîné des flux de liquidité importants vers les comptes ouverts en Allemagne et, dans une moindre mesure, en France. La circulation de liquidité semble ensuite avoir lieu vers un nombre limité de pays, notamment vers les Pays-Bas. Le Luxembourg est quant à lui un pôle financier majeur, avec la présence de nombreux gestionnaires d’actifs. Quant à la Finlande, elle concentre notamment les comptes des institutions scandinaves hors zone euro. Cela confirme qu’après 2015, la polarisation des flux de liquidité vers quelques pays « cœur » n’a pas tenu à une recrudescence de l’aversion au risque mais aux choix des principales contreparties de l’Eurosystème.

Note : répartition, étape par étape, de la liquidité injectée en 2015-2016 dans les différents systèmes bancaires nationaux par l’APP, en fonction de la localisation des différents comptes intermédiaires.

Répartition de la liquidité et évolution des soldes TARGET2

Dans la mesure où ils ont donné lieu à des paiements transfrontaliers, ces flux de liquidité se sont répercutés mécaniquement dans les soldes TARGET2. Ceux-ci représentent les créances et engagements des banques centrales nationales vis-à-vis de la BCE. La mise en évidence des mécanismes expliquant la répartition de la liquidité en zone euro permet ainsi de confirmer que l’évolution des soldes TARGET2 après 2015 a été d’une nature très différente de celle de la période 2008-2012. Elle a essentiellement été la conséquence de l’interaction de deux facteurs : le programme d’achat de titres de l’Eurosystème et la géographie des comptes et circuits de règlement utilisés par les institutions financières.

Cet article a été initialement publié sur le site blocnotesdeleco.banque-france.fr le 20 novembre 2018. Il est repris par Vox-Fi avec due autorisation. Il a également été publié sur Vox-Fi le 22 novembre 2018.