Pourquoi détenir du cash ?

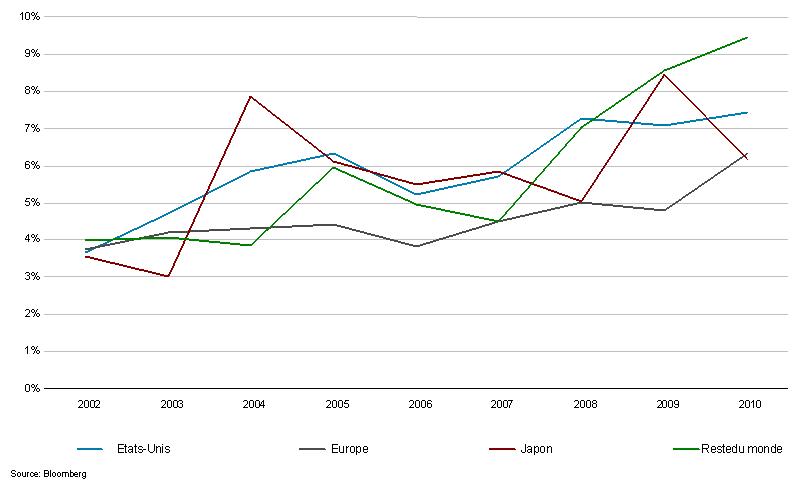

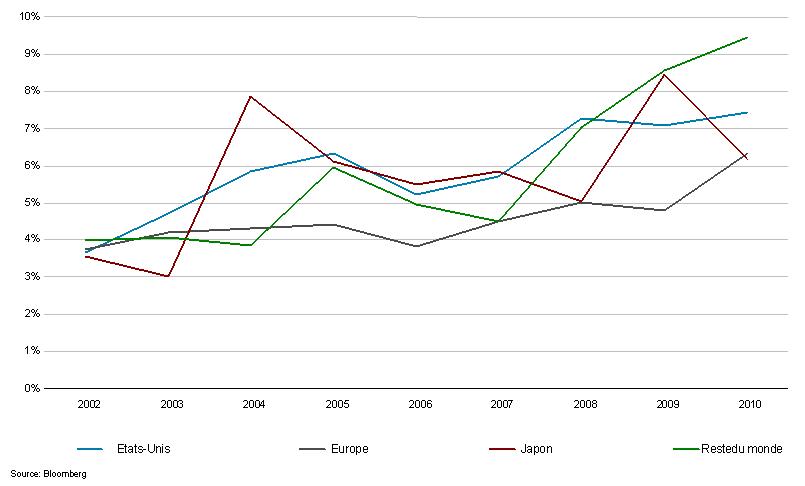

On ne peut qu’être frappé, lorsque l’on regarde l’évolution des bilans des grands groupes cotés, de la montée du poids du numéraire dans leur actif total de 3-4 % en 2002 à 6-9 % en 2010 :

Ratio disponibilités et valeurs mobilières de placement / Total actif pour les 3 000 premières capitalisations mondiales (70 % de la capitalisation mondiale)

De la même façon, quelques exemples laissent rêveurs : Parmalat affiche au 31 décembre 2010 des liquidités représentant 32 % de ses actifs (qui ne laissent pas indifférent), Oracle 36 %, Google 60 % (soit 35 Md$). A coté les 15 % de l’Olympique Lyonnais semblent une aimable plaisanterie !

Une partie de ce numéraire ne résulte pas d’un choix, mais d’une contrainte et n’est pas réellement disponible :

- des chèques ou des virements ont été émis, mais n’ont pas encore été débités des comptes de l’entreprise à la date de clôture ;

- des fonds sont bloqués dans des pays à contrôle de change rigoureux, d’autres pour être remontés à la tête du groupe impliquent le paiement d’impôts complémentaires (filiales à l’étranger des groupes américains qui ne bénéficient pas de plein droit d’un régime mère – fille1) ;

- d’autres sont la contrepartie de dépôts de garantie, de cautions, de paiements en avance qui, dans certains pays, doivent être bloqués dans des comptes ad hoc.

Bref, malgré les progrès de la technologie de gestion des fonds, l’objectif d’une trésorerie zéro reste un objectif… inatteignable !

A coté de ces contraintes subies, il existe cinq raisons voulues de détenir du cash à l’actif.

1. La bonne gestion de l’endettement net

Rembourser ses dettes par anticipation peut avoir un coût (pénalités) qui en dissuade le recours. Malgré ses 35 Md$ de numéraire, Google avait en parallèle au 31 décembre 2010 3,5 Md$ de dettes à court terme.

Il arrive parfois qu’une dette contractée il y a quelque temps à taux fixe coûte moins chère que ne rapporte la trésorerie à l’actif ce qui n’incite pas à utiliser l’une pour rembourser l’autre.

Enfin, la crise de liquidités de l’automne 2008 a démontré que la liquidité pouvait disparaître aussi vite que l’eau sur le sable. Bon nombre de directeurs financiers qui ont alors passé des nuits blanches ont juré qu’on ne les y reprendrait plus.

Il est vrai qu’entendre le directeur financier de Renault expliquer, en novembre 2008, qu’il raclait les fonds de tiroirs comme ce pauvre César Birotteau et qu’il ne savait pas comment il paierait ses engagements de la fin du mois a impressionné pour longtemps ses auditeurs. Les encaisses de précaution ne sont donc pas l’apanage des particuliers

Il est aussi clair que plus l’entreprise a du mal à accéder aux marchés financiers en temps normal, plus elle a tendance à accumuler le numéraire à l’actif.

2. La gestion psychologique des partenaires de l’entreprise

Entre la vieille ficelle du directeur financier qui s’arrange pour afficher une somme rondelette de cash à l’actif pour rassurer ses actionnaires petits porteurs lorsqu’ils jetteront un œil au bilan lors de l’assemblée générale et Alcatel-Lucent qui maintient environ 5 Md€ de numéraire à son actif pour rassurer les tiers sur sa situation de liquidité alors que sa dette est notée non investment grade2, il y a une différence de degré mais pas de nature.

3. La gestion du risque supporté par l’actionnaire

Il est clair, pour certains groupes, que la détention de cash à l’actif contrebalance, pour partie, la fluctuation des flux de trésorerie et réduit le risque de l’investissement pour l’actionnaire. On observe ainsi que les sociétés à forte R&D (ou actifs immatériels) comme la pharmacie ou la technologie ont une tendance nette à accumuler le cash.

4. La gestion du tempo de l’investissement

L’investissement ne suit pas nécessairement le désinvestissement aussi rapidement que chez Danone où la cession de l’activité biscuits et le renforcement dans la nutrition pour bébés (acquisition du Numico) ont été annoncés à huit jours d’intervalle !

Ainsi, Solvay a-t-il annoncé la cession de son activité pharmaceutique en septembre 2009 pour 4,5 Md€ grossissant ainsi à 5,7 Md€ au 31 décembre 2010 son numéraire disponible pour des acquisitions anticipées maintenant en 2011, puisque non réalisées en 2010.

Avoir du cash à l’actif, c’est la garantie de pouvoir saisir à tous moments des opportunités d’investissement qui pourraient se présenter inopinément.

5. La gestion du tempo de la redistribution

Il est à parier que les 1,5 Md€ de numéraire de Parmalat ne resteront pas longtemps à son actif, puisque son management n’a pas démontré sa capacité à les utiliser à la différence de LVMH par exemple !

Ainsi en 2004, Microsoft a été obligé d’annoncer, pressé par ses actionnaires, un dividende exceptionnel de 32 Md$, un plan de rachat d’actions de 30 Md$ tant il est vrai que ce groupe n’avait pas convaincu de sa capacité à réinvestir au coût du capital une partie de ses excédents de trésorerie.

Bref, il y a des limites aux encaisses de précaution et aux primes d’assurance (sous forme de rentabilité de cet actif inférieure au coût du capital) que l’entreprise paie pour éviter les crises de liquidités.

Quand le montant est manifestement excessif, les actionnaires craignent, souvent légitimement, que l’argent brûle les poches des dirigeants et qu’ils en fassent un mauvais usage (Daimler en achetant Chrysler ou Schlumberger en acquérant Sema). D’où, théorie de l’agence aidant3, leurs demandes que cet argent qui leur appartient leur soit rendu.

Comme les chercheurs ont montré que les entreprises détenant du cash à l’actif avaient tendance les années suivantes à gagner des parts de marché sur leurs concurrents moins bien dotés4 et qu’il est peu probable que le monde devienne significativement moins volatile qu’il ne l’est aujourd’hui, le cash à l’actif a encore de beaux jours devant lui. Cela ne doit cependant pas justifier des excès consistant à maintenir de façon permanente des sommes importantes pouvant être mieux utilisées dans le reste de l’économie.

1. Voir le chapitre 43 du Vernimmen 2011.

2. Voir le chapitre 26 du Vernimmen 2011.

3. Pour plus de détails sur la théorie de l’agence, voir le chapitre 32 du Vernimmen 2011.

4. Voir la Lettre Vernimmen.net n° 89 de juillet-août 2010.

Vos réactions