Pourquoi taxer très fort les très hauts revenus n’est pas confiscatoire

Voici que même aux États-Unis, l’inégalité des revenus devient un thème majeur du débat politique. Dès son entrée au Congrès, la jeune représentante démocrate, Alexandria Ocasio-Cortez, dite familièrement AOC, propose de taxer les revenus au-delà de 10 M$ entre 70 et 80%. D’où une bronca au sein des congressistes du Parti républicain (« on veut spolier les riches ! »), mais à peine plus policée chez certains de ses collègues démocrates (« Elle va nous faire perdre les élections avec ce genre de provocation. »).

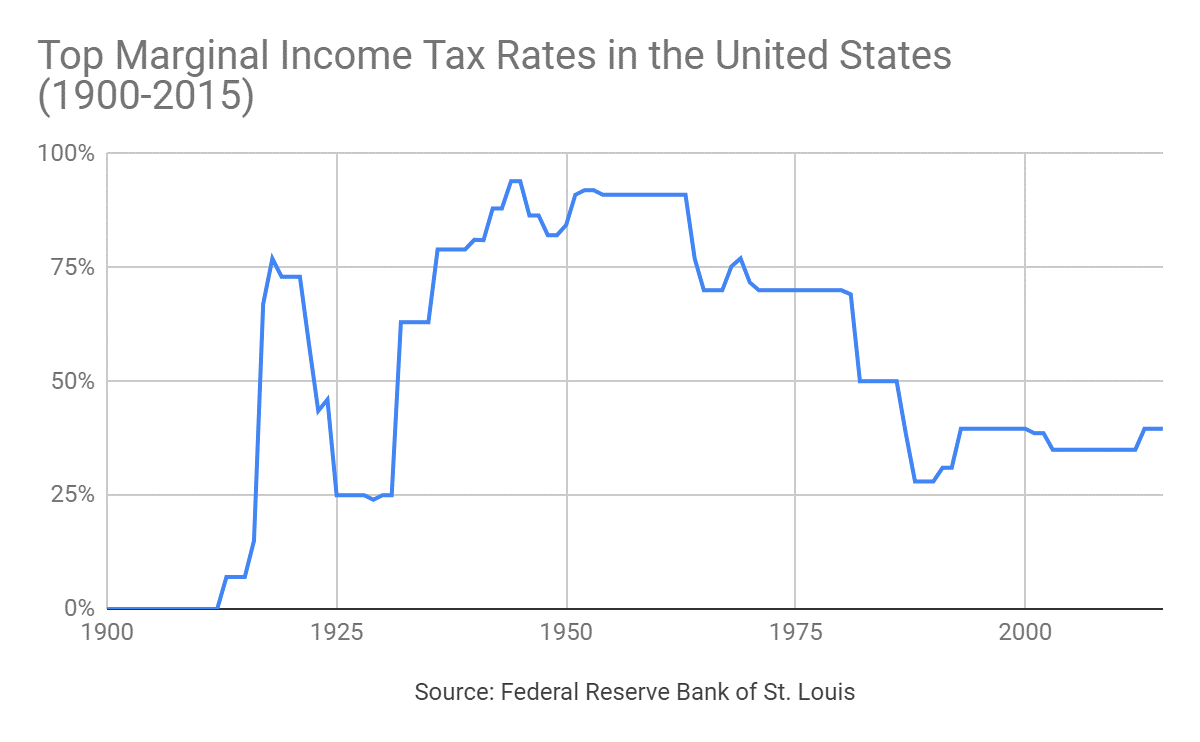

Provocation ? On a peine à se souvenir que de tels taux marginaux ont été monnaie courante pendant des décennies aux États-Unis comme en Europe. Ce sont les taux bas d’aujourd’hui qui sont, au regard de l’histoire, l’anomalie. Le taux marginal de l’impôt sur le revenu a évolué entre 70 et 90% entre l’ère Roosevelt et jusqu’à tard dans les années 70 (graphique). Il était encore de 70% en 1981 à l’arrivée d’un Ronald Reagan qui allait les baisser drastiquement. S’il y avait spoliation, cela ne semblait pas nuire à l’économie.

On entend que prendre 80% du revenu d’une personne au-delà d’un certain seuil est confiscatoire et aura des effets incitatifs très nocifs. Mais il faut la juste perspective. En pratique, il y avait très peu de revenus dépassant le seuil où frappait le taux de 80%. La proposition de la congressiste mentionne par exemple un seuil de 10 M$. Mais surtout, il y avait peu de revenus au-delà du seuil pour une raison qui tient précisément aux incitations, mais pas dans le sens qu’on entend. Un taux très élevé exerce un effet de dissuasion, non pas de travailler pour la personne qui subit l’impôt, mais pour l’entreprise de fixer des rémunérations à ce point élevées. Pourquoi en effet monter la rémunération de mon cadre employé, dira l’entreprise, puisque tout partira à l’État ? De fait aux États-Unis, la hiérarchie des rémunérations au sein des grandes entreprises restait dans une échelle de de 1 à 25 jusque dans les années 1960, contre couramment de 1 à 400 aujourd’hui. En clair, on ne taxe pas les revenus à 80% parce que les revenus s’ajustent de telle sorte que peu d’entre eux dépassent ce niveau.

Car ceci constituait une norme sociale à peu près acceptée. Le dirigeant d’entreprise allait-il moins bien travailler parce qu’il était moins bien payé ? On en doute. Outre son professionnalisme, ses pairs recevaient le même salaire. La convention était intériorisée par tous. Dans le cas d’espèce, la puissance publique envoie un signal qui se transforme progressivement en une convention sociale. Elle produit sinon une norme juridique du moins une convention.

Il n’est pas absurde de faire le rapprochement entre une taxe élevée sur les très hauts revenus et la taxe carbone. Dans les deux cas, il y a une externalité que la société peut juger négative : destruction de la nature dans un cas, sans qu’on puisse facturer son vrai coût de marché ; destruction d’un certain sens de la collectivité, d’un certain lien social dans le second cas. Qu’un PDG puisse « valoir », dans les deux sens du mot, 400 fois l’employé de base heurte le sens éthique de beaucoup de gens et, à tort ou à raison, dégrade le bien-être collectif. La taxe prend dans les deux cas, carbone ou très hauts revenus, un caractère comportemental. Elle devient préventive ou même prophylactique. Son but n’est pas de collecter de l’argent pour l’État ; le signe de son succès est au contraire qu’elle ne rapporte rien à l’État parce que son rôle dissuasif est pleinement rempli. C’est en cela qu’elle n’est pas confiscatoire. Carlos Ghosn aurait peut-être moins dérivé avec des taux marginaux élevés. L’impôt aurait été pour lui non pas confiscatoire, mais libératoire. Et aurait économisé de l’argent pour son entreprise.

Je ferais remonter le premier mouvement moderne de révolte contre les taux élevés à l’année 1965, bien avant les mesures prises par Reagan et Thatcher. Les Beatles sortaient alors leur album « Revolver » où figurait Taxman, une chanson aux fortes paroles :

Let me tell you how it will be

There’s one for you, nineteen for me

‘Cause I’m the taxman, yeah, I’m the taxman

Should five per cent appear too small

Be thankful I don’t take it all

‘Cause I’m the taxman, yeah I’m the taxman

Elle exprimait la révolte antifiscale de nombreux artistes, voire leur exil comme dans le cas des Rolling Stones qui ont filés à cette époque sur la Côte d’Azur, les taux français y étant déjà plus bas qu’en Grande-Bretagne. Mais plus bas n’est jamais assez bas, comme le comprenait notre Johnny national, celui qui n’a quasiment jamais payé un centime d’impôt en France alors que l’intégralité des revenus de sa musique en venait, faute d’un intérêt dans les pays étrangers. Bonne mère, la République l’a pourtant enterré en présence de trois de ses présidents.

Cela provenait d’un choc technologique : grâce au microsillon, la musique s’ouvrait à bas coût à une diffusion planétaire, avec des revenus en proportion. Les Beatles ne pouvaient guère refuser de vendre leurs disques et donc que le gros de leurs revenus, exceptionnellement élevés pour l’époque, soit tronçonné par le couperet de 95%, si l’on en croit la chanson. Le caractère désincitatif du taux marginal jouait moins efficacement pour eux. Mais est-ce si vrai ? Une taxe élevée limiterait le phénomène du « the winner takes all » (« le gagnant ramasse la mise ») qu’on observe si souvent dans les domaines de la propriété intellectuelle, des brevets, des arts ou du sport de haut niveau. Les Beatles de demain connaitraient, avec une fiscalité de la sorte, le sort des grands artistes des temps jadis, qui vivaient simplement, c’est-à-dire très confortablement quand le talent ou la chance les soutenaient. Et ceci sans extorsion fiscale, uniquement parce que la convention et l’intérêt économique conduiront à des revenus plus bas.

Vos réactions

Le risque bien connu est de ne pas réviser l assiette du taux marginal et qu au bout de quelques années, la classe moyenne supérieure… Celle qui croule déjà sous les impôts …soit encore taxée d avantage

C est donc confiscatoire et incite au travail clandestin ou a quitter le pays et donc a appauvrir l’ état qui ne percevra plus d impôts de ses vaches a lait

Report comment