Problème de riches : les États-Unis du temps de l’excédent budgétaire

Le Peterson Institute fait paraître un intéressant document qui est l’état des finances publiques du gouvernement fédéral des États-Unis ainsi que la projection sur les 30 ans à venir, tout ceci à partir de données issues de l’Office budgétaire du Congrès : Selected Charts on the Long-Term Fiscal Challenges of the United States » . On en recommande vivement la lecture.

Parmi beaucoup de choses, il montre le poids irrémédiablement croissant des dépenses liées aux retraites et à la santé, malgré, pour ce dernier poste, des performances du système de santé qui sont dramatiquement médiocres (graphique 12).

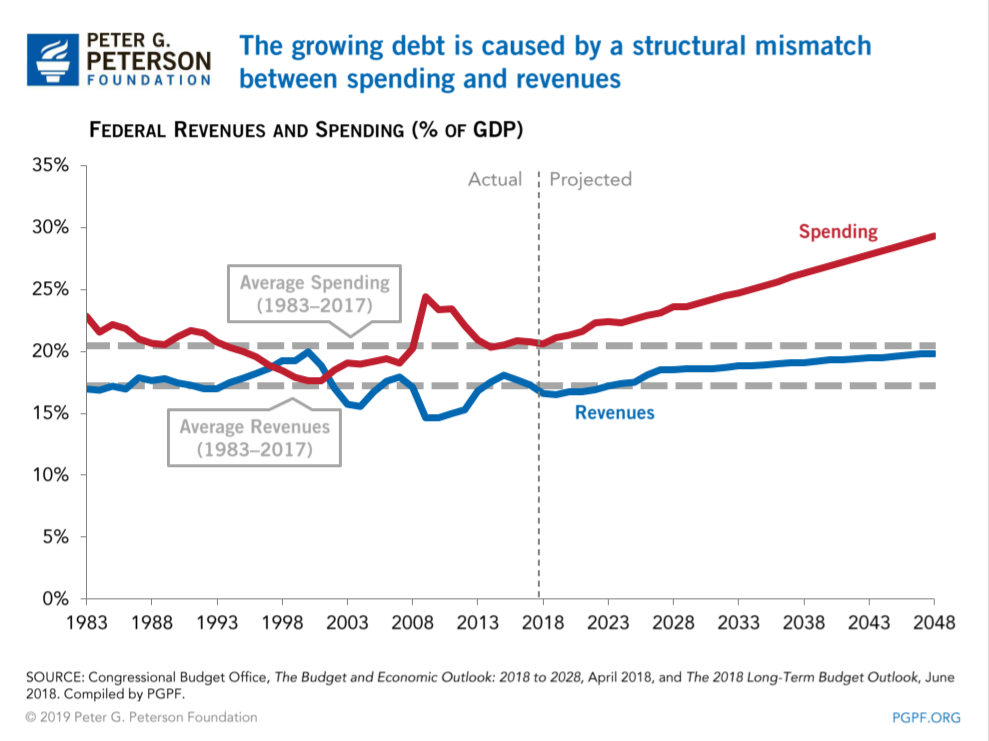

Mais c’est un autre aspect des finances publiques américaines qu’on veut commenter ici, à partir du graphique ci-dessous :

Plus précisément, la période de temps qui apparaît au bout de la flèche verte, en gros les années 95-2001. Pour introduire la chose, il faut avoir à l’esprit que l’État fédéral semble ne pas pouvoir éviter un déficit structurel de ses finances publiques : les moyennes sur près de 35 ans des recettes et des dépenses (traits pointillés gris) s’élèvent resp. à 17% et 20,5%, soit un déficit de 3,5% du PIB. (La France est à peine en-dessous, avec 3,1%, mais ne dispose pas, à la différence des États-Unis, de l’avantage de jouir d’une monnaie, le dollar, dont le monde entier a besoin et qui est en fait le principal bien d’exportation du pays !)

Or, il y eu une période, du temps de la présidence Clinton, où le budget fédéral était en excédent et montrait une tendance à l’élargissement (flèche verte à nouveau).

Tim Taylor, dans son blog The Conversable Economist, a eu l’idée amusante de sortir des cartons un discours de Alan Greespan où il disait l’inquiétude que provoquait chez lui cet excédent, en raison des dommages que cela pouvait entraîner pour l’économie. En effet, arrivé à un certain point, l’État n’a plus de dette et donc commence à accumuler des créances sur le reste de l’économie. Mais question : quelles créances ? Pour le citer (traduction de Vox-Fi) :

« À zéro dette, les excédents budgétaires qui sont actuellement projetés impliquent une accumulation importante d’actifs privés de la part du gouvernement fédéral. (…) Je crois, comme je l’ai noté par le passé, que le gouvernement fédéral devrait éviter l’accumulation d’actifs privés, car il lui serait extrêmement difficile d’isoler les décisions d’investissement du gouvernement des pressions politiques. Ainsi, au fil du temps, le fait que le gouvernement fédéral détienne un nombre important d’actifs privés risquerait de compromettre le rendement optimal de nos marchés financiers, de réduire l’efficacité économique et de réduire le niveau de vie dans l’ensemble, par rapport à ce qui serait obtenu autrement. »

Pour éviter cette sorte de conflit d’intérêt dans lequel pouvait être mis le gouvernement à choisir d’acheter des actions IBM plutôt que des dettes municipales, on imaginait à l’époque que ces actifs représentatifs d’excédents publics, c’est-à-dire de trop perçu sur les contribuables au regard des dépenses, pouvaient leur être rendus, non pas en réduisant les impôts ou en accroissant les recettes, mais en « privatisant » de tels actifs, par exemple en les faisant porter par les caisses de sécurité sociale pour compte des ayants-droit.

Greenspan ne mentionnait pas un autre défaut, sauf à ce qu’il soit implicite dans la citation ci-dessus, à savoir qu’il n’y aurait plus d’actifs réputés sans risque dans l’économie. C’est embêtant : il manquerait un ancrage majeur pour les choix d’investissement et pour la mesure du risque financier. Certains disent que cette perte n’est pas si dommageable : il suffit de voir à quel point les investisseurs se ruent sur les safe asset pour se persuader du contraire. À ne pouvoir investir sans risque, dans un monde financier qui privilégie la liquidité, on se garde d’investir en risque dans l’économie. On ne dira jamais assez qu’il faut du déficit et de la dette publique, mais comme en toute chose : pas trop !

La flèche verte ne montre qu’une toute petite partie du graphique : on a l’avantage sur le Greenspan de l’époque de connaître la suite de l’histoire : le krach dot.com, les guerres moyen-orientales, puis surtout la Grande récession de 2008, pour laquelle on note que le gouvernement américain avait su prendre la mesure du danger par le volontarisme politique dont il a fait preuve : forte hausse des dépenses, forte baisse des impôts, bien au-delà de ce qu’impliquent les stabilisateurs automatiques des finances publiques. On est loin des réponses timides données par les gouvernements de la zone euro.

Dernière remarque, quand on voit sur le graphique ce qui a suivi la courte période d’excédent budgétaire, pour noter une fois de plus à quel point la prévision économique est un art difficile, même pour M. Greenspan, lui dont on disait qu’il murmurait à l’oreille des marchés, avant de réaliser, au moment de la déroute de 2008, la vérité toute crue, qui est que c’étaient les marchés qui lui murmuraient constamment à l’oreille, et avec ce message simple : « ne fais rien sinon nous laisser tranquilles ».

Cet article a été publié sur Vox-Fi le 23 janvier 2019.