Que penser du ratio dettes des entreprises/PIB ?

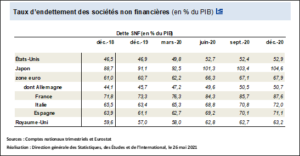

Divers organismes (Banque de France, BRI, etc.) publient régulièrement le ratio de l’endettement des sociétés non financières sur le produit intérieur brut (PIB) et font des comparaisons internationales, qui ne sont guère flatteuses pour les entreprises françaises. Ainsi, la Banque de France calcule que des six grands pays de l’OCDE, les entreprises françaises sont celles qui ont le plus augmenté leur endettement en pourcentage du PIB, passant de 56 % en 2001 à 87,6 % 20 ans plus tard, juste derrière les groupes japonais qui sont eux à 104,6 %, et bien devant les entreprises allemandes à 50,7 % :

Faut-il s’en inquiéter ?

Nous ne le pensons pas, pour trois raisons.

La première, c’est que dans ces ratios les liquidités détenues par les entreprises ne sont pas prises en compte pour faire, comme il se doit, un calcul en endettement net. Or, les liquidités détenues sont considérables et leur impact est très significatif. Au 31 décembre 2020, l’endettement brut des sociétés françaises était estimé par la Banque de France à 1 888 Md€, mais les disponibilités étaient, elles, de 886 Md€, soit 47 % du montant précédent. Autrement dit, le ratio des dettes nettes en pourcentage du PIB est de 55,5 %, et non de 87,6 % comme calculé en brut, qui est pourtant l’agrégat mis en avant, à tort à notre avis.

La seconde raison est que ces chiffres de dettes sont calculés à partir des comptes sociaux des entreprises, et non à partir de leurs comptes consolidés. Ce qui veut dire que lorsqu’une maison mère française s’endette pour financer ses filiales étrangères, la dette entre dans le ratio, mais pas l’actif qui en est la contrepartie et qui constitue comptablement une immobilisation (financière). Pour des raisons fiscales, le taux d’impôt sur les sociétés en France étant depuis des années dans le haut de la fourchette des taux observés dans les principaux pays de l’OCDE[1], les groupes français logent pour la plupart la dette du groupe en France, et non à l’étranger, quitte à capitaliser la filiale étrangère, dont les remontées de dividendes s’effectueront dans le cadre du régime mère-fille, avec une taxation à 1,4 %.

La troisième raison peut être illustrée par l’acquisition de Tiffany par LVMH pour 13,4 Md€. C’est autant de dettes de plus au débit des entreprises françaises, mais comme Tiffany a des activités marginales en France, c’est un impact nul sur le PIB, et donc une dégradation du ratio dettes/PIB, alors qu’il n’y a aucun appauvrissement instantané, ni de doutes quant à la capacité de LVMH de rembourser, le moment venu, sa dette d’acquisition. Or, les groupes français sont des gros acquéreurs à l’étranger (cf. Sanofi, Total, Vinci, Schneider, Dassault Systèmes, etc.).

Par les mêmes auteurs : Conseils de calcul pour la détermination du coût du capital

Si les macro-économistes font du PIB leur indicateur favori, car il mesure, en tant que somme des valeurs ajoutées, la richesse créée pendant une année, une entreprise ne rembourse pas ses dettes avec sa valeur ajoutée, mais avec ses flux de trésorerie disponible. Partant de la valeur ajoutée, l’entreprise paie d’abord ses salariés et impôts de production avant d’obtenir son EBE, qui est une bien meilleure approximation de sa capacité à rembourser ses dettes que ne peut l’être la valeur ajoutée.

Au total, on remarquera que si l’endettement brut des entreprises françaises en pourcentage du PIB est passé de 56 % à 88 % de 2001 à 2020, il a régressé de 56 % à 47 % de leurs capitaux propres, en venant d’un plus haut de 75 % au premier trimestre 2009[1].

Si nous voulions jouer les macro-économistes, nous pourrions noter que les capitaux propres des entreprises sous revue sont donc passés de 100 % du PIB en 2001 à 187 % en 2020, soit de 1 500 Md€ à 4 028 Md€ (les dettes brutes sont passées dans l’intervalle de 840 Md€ à 1 888 Md€). Or, les capitaux propres étant l’indice de la capacité d’une entreprise à résister à une crise, on ne peut être que rassuré de cette évolution.

Sans être la meilleure mesure de l’importance des dettes des entreprises, le ratio dettes brutes/capitaux propres nous paraît largement supérieur au ratio dettes brutes/PIB.

Et si on le prend en dettes nettes des liquidités et non en dettes brutes, on peut même l‘estimer, fin 2020, à 25 % des capitaux propres.

Et comme l’INSEE publie une estimation de l’EBE des entreprises françaises dans ses Comptes de la Nation, 420 Md€ en 2019 et 371 Md€ en 2020, on peut calculer le ratio dettes bancaires et financières nettes/EBE qui s’établit en 2020 à 2,7 avec l’EBE de 2020 ou 2,4 avec celui de 2019.

Au total, il nous semble donc qu’il n’y a pas de quoi écrire à sa tante, ou en tout cas si on le fait, c’est pour lui recommander de ne plus prêter attention aux ratios dettes des entreprises/PIB.

[1] Voir La Lettre Vernimmen.net n° 188 d’avril 2021.

[2] Source : Banque de France, https://www.banque-france.fr/statistiques/epargne-et-comptes-nationaux-financiers/comptes-nationaux-financiers/endettement-des-menages-et-des-snf

Cet article a été publié dans la lettre Vernimmen de juillet 2021. Il est repris par Vox-Fi avec due autorisation. Cet article a également été publié sur Vox-Fi le 21 juillet 2021.