Que s’est-il passé sur le prix du baril de pétrole ?

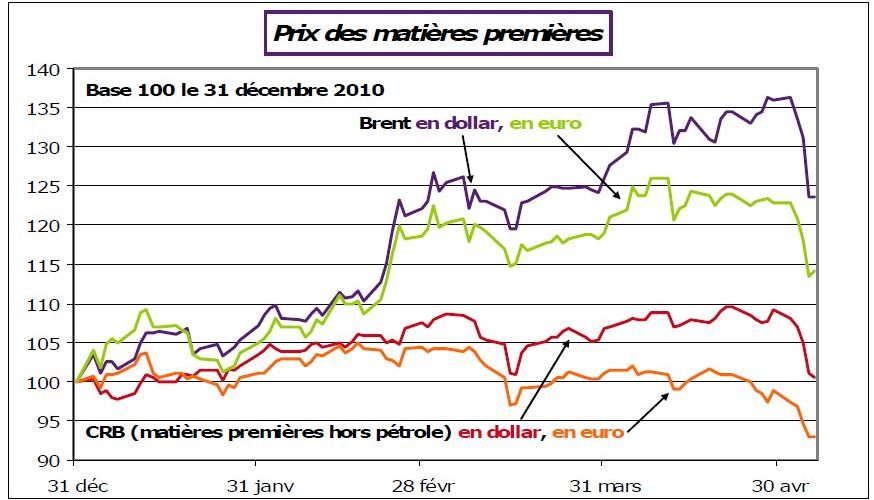

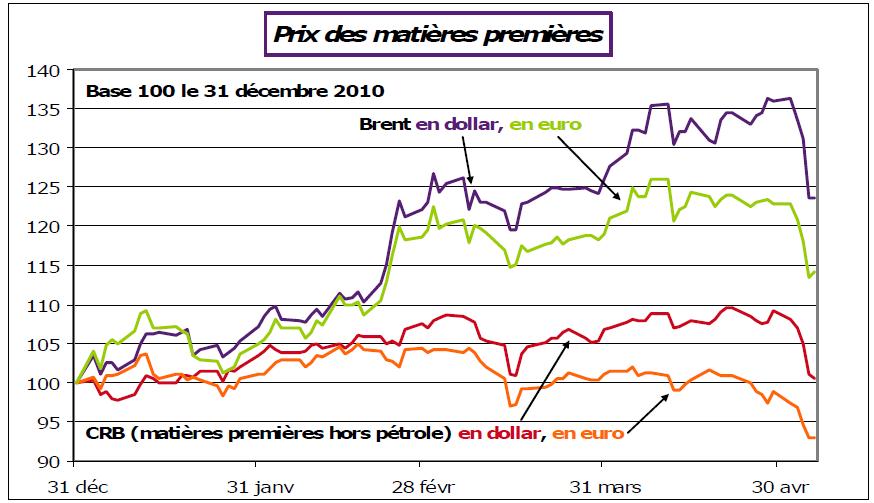

Le prix des matières premières a chuté la semaine dernière. Le graphique ci-dessous est explicite sur ce point. En une semaine le prix du baril de Brent est passé de plus de 126 $ en clôture à un peu plus de 114 $ une semaine après. Depuis le début de l’année, le mouvement haussier sur le prix des matières premières et en particulier du pétrole n’avait été interrompu qu’au moment du séisme japonais.

Deux explications majeures ont été avancées pour comprendre ce mouvement de rupture.

- – La première est la publication de chiffres décevants sur l’économie américaine juste après des chiffres de croissance très modestes pour le 1er trimestre (jeudi 28). Mercredi après midi (4 mai), les créations d’emplois dans le secteur privé via l’enquête ADP étaient jugées insuffisantes puis l’indice de l’enquête ISM pour le secteur non manufacturier suggérait une économie américaine moins robuste et donc une activité globale à la progression moins vive (la hausse de l’emploi dans la statistique publiée vendredi a inversé un peu cette perception). Ces éléments ont été importants, mais pas suffisants pour engendrer un changement de régime. Le prix du pétrole était revenu néanmoins vers la zone des 121 dollars.

- – La deuxième explication résulte des propos de Jean-Claude Trichet qui, lors de la conférence de presse d’après comité de politique monétaire de la BCE, a indiqué que la prochaine hausse des taux d’intérêt de la BCE n’aurait pas lieu lors de la réunion du 9 juin. Les anticipations sur les taux courts européens ont changé radicalement. Le taux des obligations euro à 2 ans qui avait clôturé à 1,91 % le 4 mai, terminait la séance du 5 à 1,81 %. Dans le même temps, le taux des obligations à 2 ans aux Etats-Unis passait de 0,6 % à 0,58 %. Les anticipations avaient été profondément altérées par rapport aux attentes. Cela s’est traduit immédiatement par une baisse marquée de l’euro par rapport au dollar.

Ces explications sont-elles suffisantes ?

On peut imaginer que la hausse du dollar ait eu un impact à la baisse sur le prix du baril. James Hamilton (professeur à l’Université de San Diego, spécialiste du marché du pétrole) a calculé que de septembre 2009 à septembre 2010 une dépréciation de 1 % du dollar se reflétait dans une hausse de 1,3 % du baril de pétrole. Le mouvement de hausse du dollar a été au maximum de 4 % sur la semaine. Ce mouvement pourrait donc expliquer 5,2 % environ du mouvement. Il faut expliquer presque 5 % supplémentaires sur le prix du baril.

On peut facilement imaginer que dans ce changement des anticipations il y ait eu des excès. Cependant ceux-ci sont beaucoup plus visibles sur le pétrole que sur les autres matières premières. D’autres explications sont nécessaires.

Peut-être pas…

James Hamilton avance une explication complémentaire. S’appuyant sur les chiffres de l’Agence Américaine de l’Energie, il suggère que l’offre a augmenté un peu plus que ce qui était imaginé et sûrement un peu plus vite que la demande (les chiffres de l’Agence Internationale de l’Energie vont dans le même sens). En conséquence, les stocks sont très importants et probablement excessifs.

La montée récente du prix du baril reflétait certainement des tensions géopolitiques excessives. Si la diffusion de celles-ci est moins vive au sein des pays producteurs de pétrole cette dimension du prix pourrait s’estomper. Le changement des anticipations sur les données économiques et de politique monétaire et l’excès d’offre ont peut-être provoqué une autre perception sur le prix de l’or noir. Attention néanmoins aux questions géopolitiques que ce soit au Moyen-Orient ou au Nigéria. La perception d’un risque d’insuffisance de l’offre serait suffisante pour relancer les prix à la hausse.

Les explications 1 et 2 auraient ainsi servi de déclencheur à un ajustement vers un nouvel équilibre. Si c’est le cas, alors que la demande progresse à un rythme plus limité qu’avant la récession, cela pourrait se traduire par d’autres ajustements à la baisse du prix. Dès lors, les risques d’accélération de l’inflation seraient plus réduits. Lorsque l’on regarde le taux d’inflation aux Etats-Unis et en zone Euro (2,7 % pour les 2 en mars), environ la moitié de la hausse s’explique par la progression du prix de l’énergie.

Cela ne signifierait pas une chute profonde du prix du baril de pétrole, mais une trajectoire, un profil qui serait plus compatible avec une croissance équilibrée.

La hausse récente du prix de l’or noir a modifié les comportements de demande (la demande d’essence a baissé aux USA en avril lorsque le prix s’est accéléré). Le reflux même limité des prix de l’énergie pourrait réduire les contraintes sur les budgets des ménages et faciliter la dynamique des dépenses.

Une dernière remarque, la hausse rapide des prix de l’énergie a incité la BCE à durcir rapidement le ton et à modifier sa stratégie monétaire. Les économistes avaient alerté sur le fait que la politique monétaire était définie et conditionnée par des prix (des matières premières) que l’orientation de la politique monétaire ne pouvait pas influencer. Que peut-il se passer alors si le prix du baril se stabilise à un prix plus bas ? Que devra faire la BCE ? Devra-t-elle adopter une stratégie aussi volatile que le prix des matières premières ?