Quelles classes d’actifs offrent la meilleure couverture contre l’inflation ?

Les actifs réels tels que les actions, l’immobilier et les matières premières offrent une meilleure couverture contre les hausses des prix de l’énergie que contre l’inflation de base ou globale.

Les titres à revenu fixe tels que les obligations ne protègent pas les investisseurs contre une inflation inattendue. Outre le fait que l’inflation érode le pouvoir d’achat des coupons payés, les prix des obligations baissent également lorsque les taux d’intérêt augmentent, ce qui se produit généralement en périodes inflationnistes. En revanche, les investisseurs voient dans les actions, l’immobilier et les matières premières des couvertures efficaces contre l’inflation. En effet, les prix de l’immobilier et des produits de base, qui entrent directement ou indirectement dans le niveau des prix, devraient suivre l’inflation dans une certaine mesure. De même, les actions sont des créances sur les flux de trésorerie futurs, qui devraient suivre l’inflation si les entreprises peuvent répercuter la hausse des coûts des intrants sur les consommateurs. Qu’en est-il en réalité ?

Dans Getting to the Core: Inflation Risks within and across Asset Classes (NBER Working Paper 30169), Xiang Fang, Yang Liu et Nikolai Roussanov constatent que si l’immobilier, les matières premières et les actions offrent bien une protection contre l’inflation énergétique, ils ne couvrent pas l’inflation de base, qui exclut les prix de l’énergie et de l’alimentation et qui est nettement moins volatile mais beaucoup plus persistante que l’inflation alimentaire et énergétique.

Les chercheurs analysent les rendements moyens de huit grandes classes d’actifs sur la période allant de 1963 à 2019. Ils considèrent les obligations du Trésor, des sociétés et des agences publiques, les actions nationales et internationales, les sociétés d’investissement immobilier (REIT), les contrats à terme sur marchandises et les devises. Pour chaque classe d’actifs, ils calculent le rendement associé à une augmentation d’un écart-type de l’inflation globale, de base ou énergétique inattendue.

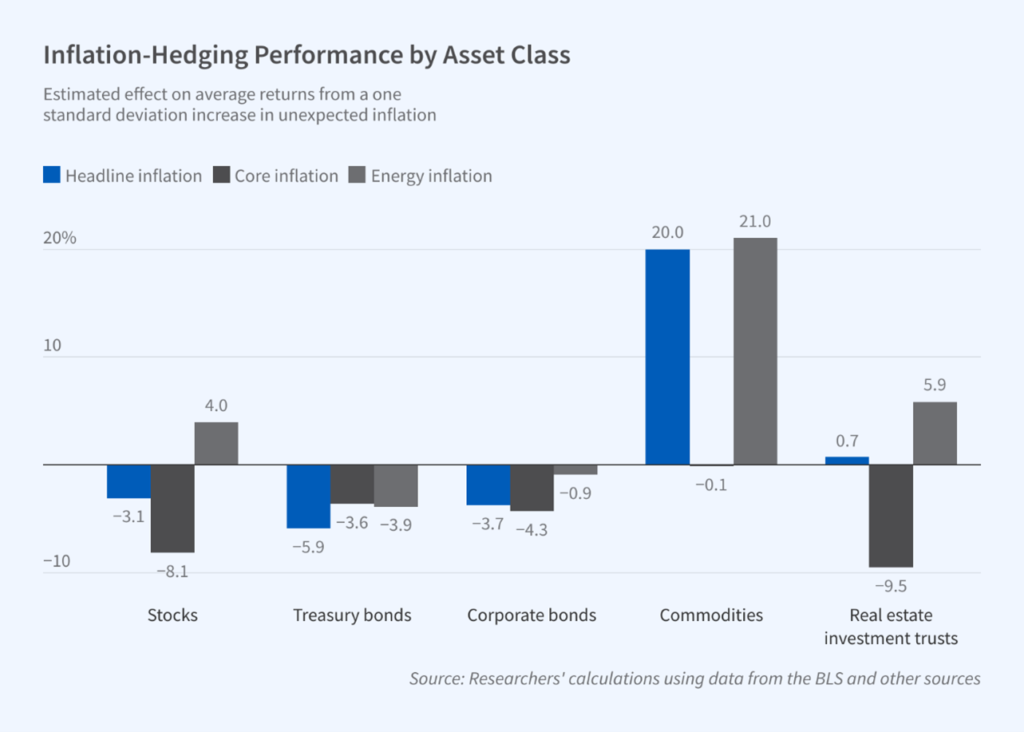

Une augmentation d’un écart-type de l’inflation globale est associée à un rendement de -3,1 % pour les actions ordinaires américaines. La baisse est de 8,1 % s’il s’agit d’une hausse d’un écart-type de l’inflation hors prix de l’énergie. Il y a par contre une hausse de 4 % de rendement si la hausse d’un écart-type concerne les prix énergétiques. Les obligations du Trésor, des entreprises et des agences affichent des rendements négatifs en réponse aux trois types d’inflation. Alors que les REIT, les devises et les matières premières offrent tous une couverture contre l’inflation énergétique, les matières premières sont les plus performantes contre une hausse de l’inflation de base.

À la lumière du modèle de covariation des rendements des actifs et des différentes composantes de l’inflation inattendue, les chercheurs concluent que le coût de la couverture contre l’inflation globale et l’inflation énergétique est à peu près nul. Cependant, les investisseurs exigent une compensation, sous la forme de rendements excédentaires attendus, d’environ 1 % par an pour détenir un actif avec une unité supplémentaire d’exposition négative, ou « bêta », à l’inflation de base. Le rendement excédentaire attendu estimé pour supporter le risque d’inflation de base est cohérent au sein des catégories d’actifs et entre elles.

Une augmentation de l’inflation globale est associée à une réduction du PIB, de la consommation et des paiements de dividendes au cours du trimestre suivant. Cet effet est entièrement dû à l’inflation de base, plutôt qu’à celle de l’énergie. Pour les actions, l’inflation de base est associée à une réduction des flux de trésorerie des entreprises ainsi qu’à une augmentation des taux d’actualisation. Ces deux facteurs ont un effet négatif sur le cours des actions.

Les chercheurs concluent en notant qu’avant 1999, une augmentation de l’inflation globale était associée à des rendements négatifs tant pour les actions que pour les obligations du Trésor. Cependant, après 1999, l’effet négatif sur les rendements obligataires demeure, mais l’effet de l’inflation globale sur les actions devient positif, principalement en raison de la corrélation positive de l’inflation énergétique avec les rendements boursiers au cours de la période ultérieure.

Reproduit de National Bureau of Economic Research (NBER).

Cet article a été publié sur Vox-Fi le 27 octobre 2022.