Quelques observations sur la valorisation de Tesla Inc., ou « quand les multiples de la Net économie s’emparent des industries que l’on dit traditionnelles… »

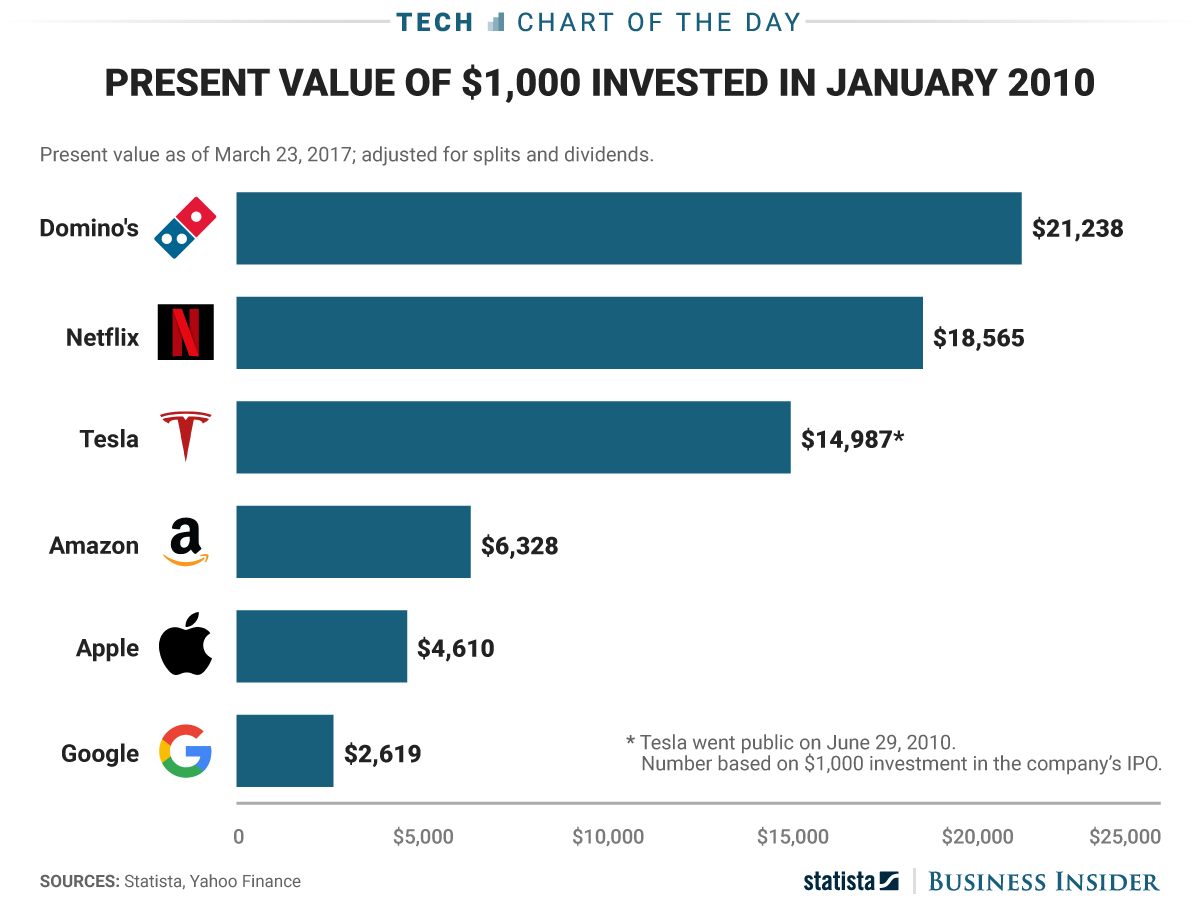

Il est courant de s’extasier devant les valorisations boursières des « GAFA[1] », qui ensemble dépassent la valeur de la totalité du CAC 40. Des ouvrages[2] ont été consacrés à la valorisation des entreprises dites numériques. Mais on peut s’étonner quand des valorisations de même niveau s’appliquent à des entreprises appartenant, a priori, à des industries matures. Le tableau 1 ci-dessous montre qu’un investisseur avisé qui aurait misé US$ 1000 en janvier 2010 aurait multiplié son capital par 2,6 en le plaçant sur Google, par 4,6 en choisissant Apple, par 6,3 sur Amazon ou 18,5 fois avec Netflix. Pas très surprenant avec ces champions de la Net économie ! Mais (surprise ?), en ayant fait confiance au génie de Mr Elon Musk et acheté des actions TESLA Inc. lors de l’IPO au NASDAQ en Juin 2010, le multiple du placement serait quasiment de 15 fois. Encore plus décoiffant, un investissement en actions Domino’s Pizza aurait été multiplié par 21 ! Les pizzas seraient-elles devenues numériques ou fournisseuses de Big Data ? Le business model de Domino’s, sur un marché mur et hyper concurrentiel, méritera un autre article. (Ces multiples sont calculés sur la base des cours de mars 2017 en supposant les dividendes réinvestis)

Tableau 1. Le Jackpot des investissements

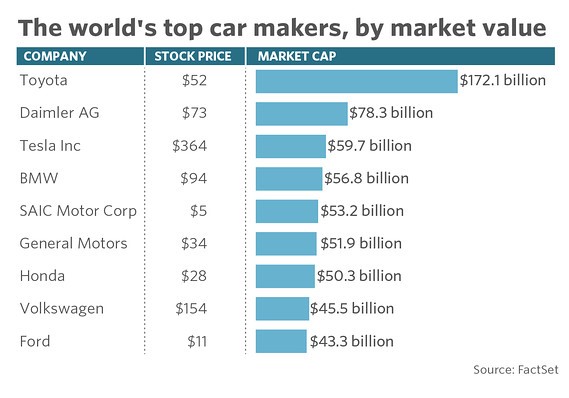

Intéressons-nous de plus près au cas de Tesla, pour le comparer à ses deux concurrents américains Ford et GM, et aux représentants du haut de gamme que sont BMW et Daimler AG.

La capitalisation boursière (Tableau 2) de Tesla, soit 60 mds de USD, a vraiment pris son envol à la mi-2013 ; elle vient de dépasser celle de BMW en juin 2017, après avoir doublé Ford à la fin mars et GM courant avril. Elle a maintenant en ligne de mire celle de Daimler AG (78 mds USD). Et ceci reste vrai même si l’on tient compte d’une baisse de forme récente (le cours actuel de Tesla est de 343$, en progrès quand même de 58% depuis le début de 2017 ; celui de Daimler est 71$). A noter au passage, dans cette ligue des champions, la présence de SAIC Motors, une société de Shanghai assez peu connue sous nos cieux avec ses marques Geely, Cherry, et son partenariat avec VW.

Tableau 2. Comparaison des capitalisations boursières (9 juin 2017)

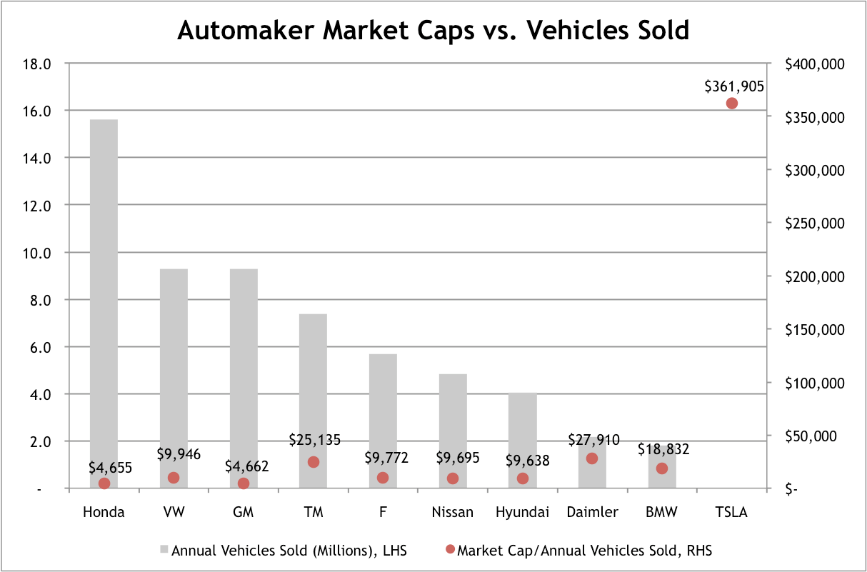

Les capitalisations boursières ne voulant rien dire en valeur absolue, on peut intéresser à la capitalisation rapportée au volume d’automobiles vendues (tableau 3). En 2016, la bourse valorisait chaque TESLA (code TSLA) vendue à 361 905 $ , contre 27 910 $ pour chaque Daimler, 18 800 $ pour chaque BMW, qui sont des constructeurs situés sur le haut de gamme comme Tesla, et entre 5 000 $ et 10 000 $ pour les constructeurs généralistes comme GM, Ford ou VW…

Tableau 3. Market cap / voiture vendue[3] (2016)

Vous vous dites sans doute que le marché valorise les perspectives d’avenir, pas le passé…Il anticiperait donc une progression foudroyante de Tesla, aidée par le lancement des nouveaux modèles X et 3 en renfort du modèle S. Quelles sont donc les perspectives de production ? Un tableau trouvé sur le Net (Tableau 4), qui date de 2014, montrait une estimation de 500 000 Tesla vendues en 2020, soit 14 fois plus que le volume atteint en 2013 !

Admettons, pour les besoins du raisonnement, que d’ici à 2020, les infrastructures de recharge électriques soient suffisamment développées pour permettre une forte pénétration du « tout électrique » dans le marché. La concurrence ne va évidemment pas rester immobile et BMW, Toyota, Nissan, comme d’autres, ont déjà à leur catalogue une gamme tout électrique. Les Chevy Volt et Bolt de GM ont dépassé les ventes de Tesla en octobre 2017. Daimler annonce dans son rapport annuel pour 2016 (page 61) un plan ambitieux dans le tout électrique et la conduite autonome, avec 10 milliards d’euros d’investissement dans les prochaines années. Surtout, la production de vehicules hybrides thermique/electrique, déjà fort développée chez Toyota (Prius), Nissan ou VW, risque de freiner fortement le tout électrique dont la faible autonomie des batteries embarquées restera à court terme le principal handicap. Signalons qu’à fin 2016, il n’y avait encore que 1,2 millions de véhicules « tout électrique » dans le monde entier, camionnettes incluses.

On observe aussi que, depuis le troisième trimestre 2016, les volumes produits par Tesla plafonnent dans une fourchette de 24 000/26 000 par trimestre. Déjà, la réalité des livraisons de 2016 (76 200 véhicules) était bien en dessous des espoirs formulés en 2014 (100 000 unités espérées). Une nouvelle prédiction par le management de plus ou moins 100 000 véhicules vendus en 2017 (le réel cumulé des trois premiers trimestres est de 73 000 unités) a remplacé les 150 000 envisagées en 2014. La production en série du Model 3 (Gen III) a pris au moins trois mois de retard[4] et la livraison ne commencera qu’à la fin du Q1 2018. Le succès commercial semble cependant bien la, avec un carnet de commandes de plus de 400 000 unités, au prix de US$ 35 000 chaque.

Il parait bien douteux que l’entreprise puisse multiplier par 5 sa capacité de production et ses ventes au cours des 3 prochaines années, et l’objectif de 500 000 en 2020 est optimiste… dans le contexte d’une suppression progressive des crédits d’impôt fédéraux (US$ 7500) pour l’achat d’un véhicule électrique, une fois atteint le seuil de 200 000 unités pour chaque constructeur[5].

Tableau 4. Perspectives de production TESLA établies en 2014 (sources[6] : Tesla press releases et commentaires de son management)

Mais admettons encore un instant que Tesla arrive à vendre (et à produire !) environ 500 000 voitures / an vers 2020. Au cours de bourse actuel, cela donne une capitalisation présente de 110 000 $ (56 mds $ / 500000) par voiture vendue en 2020 et toujours un multiple d’environ 4x à 6x par rapport à la même mesure (mais avec des voitures bien réelles) pour Daimler et BMW !

Le marché fonde-t-il cette valorisation sur une rentabilité plus forte que celle des concurrents ? Depuis son IPO, Tesla a perdu de l’argent chaque trimestre (à l’exception d’un trimestre à l’équilibre en 2013) et a accumulé 4,3 mds $ de pertes. Les pertes de 2017 s’accélèrent (1,3 mds$ au 30/09/17 dont 0,6 mds $ pour le seul troisième trimestre), la société brule du cash au rythme de 1,4 md $ par trimestre, et les premiers bénéfices ne sont pas attendus avant 2020[7], après un break-even possible en 2019… De leur côté, les concurrents alignent des résultats confortables et en croissance, et des cash-flows positifs qui permettront de financer sans difficultés leurs programmes de développement (chiffres des résultats nets 2016 ramenés en millions d’euros) :

BMW : 6910

Daimler : 8800

Ford : 4100

GM : 8340

Peut-on en conclure que Tesla est survalorisé ? On ne s’y risquera pas, le cours ne capitalisant que 29 fois les résultats attendus pour 2021 (!), ce qui n’est pas hors normes concernant une entreprise high tech. On doit surtout saluer la ténacité des investisseurs qui croient dur comme fer à la réussite des projets de Mr Musk, et noter que, contrairement à ce qui est parfois affirmé, il existe des investisseurs de long terme en bourse !

[1] Google, Amazon, Facebook et Apple.

[2] Voir par exemple François Meunier « Comprendre et évaluer les entreprises du numérique » (Eyrolles, 2017).

[3] Je pense que les légendes des colonnes Honda et TM (Toyota) ont été interverties dans ce tableau. Toyota produit en effet environ 15 millions de vehicules / an.

[4] Le Press Release du résultat Q3 2017 indique “The initial phase of manufacturing any new vehicle is always challenging, and the Model 3 production ramp is no exception …./… While we continue to make significant progress each week in fixing Model 3 bottlenecks, the nature of manufacturing challenges during a ramp such as this makes it difficult to predict exactly how long it will take for all bottlenecks to be cleared or when new ones will appear. Based on what we know now, we currently expect to achieve a production rate of 5,000 Model 3 vehicles per week by late Q1 2018”.

[5] US energy.gov – electric vehicles : tax credits and other incentives.

[6] Chart Via InsideEVs Content Partner Motley Fool – Source: Tesla press releases and comments from management, particularly those of Tesla CEO Elon Musk in an interview with Automotive News earlier this year.

[7] Selon le Wall Street Journal, https://www.wsj.com/articles/tesla-china-sales-declined-significantly-ceo-says-1421186754

Cet article a été publié sur Vox-Fi le 21 décembre 2017.

Vos réactions

3 ans plus tard Tesla a finalement bien atteint les 500 000 véhicules vendus et produits en 2020 avec un résultat net positif…

La concurrence commence tout juste, non sans difficultés, à réagir…

Les vendeurs à découverts sont rincés…

Il en pense quoi l’auteur ?

Une nouvelle prédiction pour les 5 prochaines années ?

Report comment

Et si Tesla arrivait enfin a atteindre ses objectifs de ventes ? Le Figaro Economie du 26/04/2019 m’apprend que Tesla se fixe maintenant un objectif de 360000 a 400000 livraisons pour 2019, contre 245000 en 2018…Comme on est à fin avril, on peut espérer que cette fourchette de prévision ( assez large au demeurant) est fondée sur des informations fiables.

Et pour 2020, on attend 500000 livraisons si la nouvelle usine de Shangaï atteint ses objectifs de montée en régime à compter de la fin de cette année….Le pari des volumes semblerait donc atteint, grâce notamment au Model 3 qui commence à être livré en Europe et en Chine, avec des volumes significatifs (63000 unités livrées au Q 1 de 2019).

Mais….arriveront ils un jour à gagner de l’argent ? Le resultat net 2018 était une perte de 1 md $ (contre 2,2 mds $ en 2017) et ce, malgré un doublement du CA à 17,6 mds $ et du gross profit (4 mds contre 2,2 mds $). La perte comptable au Q 1 de 2019 est encore de 700 millions de US $! Toujours optimiste, Mr Musk espère repasser dans le vert plus tard dans l’année. On doit porter une attention particuliére aux frais financiers, qui ont atteint le niveau de 175 millions de $ par trimestre.

Un point trés positif cependant : Tesla inclut dans son communiqué sur les resultats de l’année 2018 un graphique qui montre que son ratio « EBIT/ revenus », venant des abysses (-15% au Q4 de 2017) a atteint au Q 4 de 2018 le taux de 5%, qui serait en ligne avec ceux des autres fabricants du secteur » haut de gamme » : BMW, DAIMLER, AUDI, qui oscillent entre 6 et 10 %.

Report comment

Excellent article, comme très souvent dans Vox-Fi. La compétence de l’auteur ne laisse pas beaucoup de place aux débats. Pourtant, et bien qu’étant un Financier d’entreprise supposé rationnel et prudent, je ne partage pas complètement l’analyse. Tesla n’atteindra sans doute pas ses prévisions de ventes, mais a montré une capacité de disruption dans la conception et la fabrication de ses voitures dont ses concurrents moins agiles sont incapables, á mon sens. Je crois que ceci explique largement la prime de valorisation que les marchés lui attribuent. Le précédent d’Apple doit inciter bon nombre d’investisseurs à ne pas rater cette fois-ci l’explosion d’un ‘niche player’…

Report comment